华润万象生活一直是港股物业中的一朵估值奇葩,明明是市值第一的物业股,雪球讨论板块上却连一个像样的分析都看不到,就像50PE的农夫山泉一样,谁都知道好,但一看估值直接“打扰了”。那么华润万象生活到底凭什么享有这么高估值?这次咱们就抱着好奇心来看一看刚发布的中报,看看能不能找到答案。

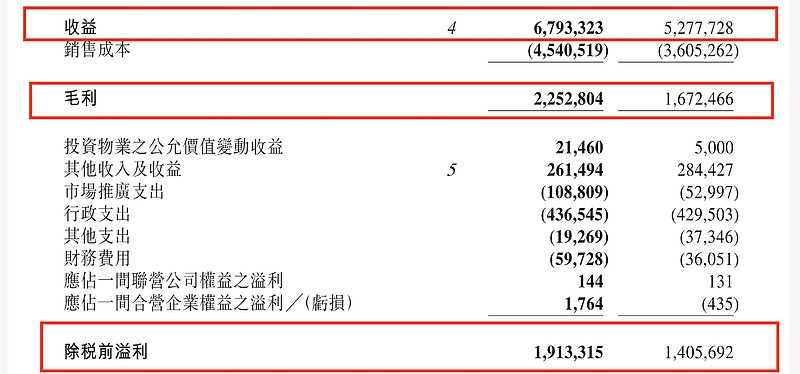

首先以看普通物业股的视角来看来审视一下利润表:

可以看到收入增长约29%,毛利却增长34%,税前利润更是增长36%。

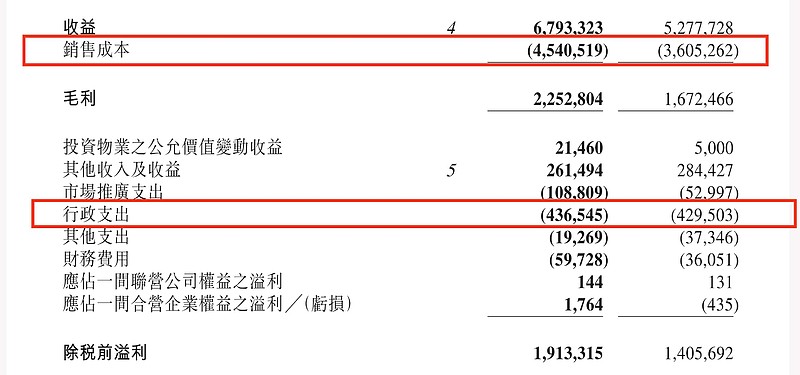

再看一下主要成本端的变化:

原来销售成本只增长了26%,小于收入增长。同时行政支出只增长了1.5%。是成本端的低增速带来了利润端的高增速。

印象中出了中报的物业公司里,利润增速大于收入增速的只有:

中海物业(收入增长25%,净利润增长39%)

保利物业(收入增长11%,净利润增长22%)

万物云(收入增长12%,净利润增长14%)

都是估值最高的那一伙儿。

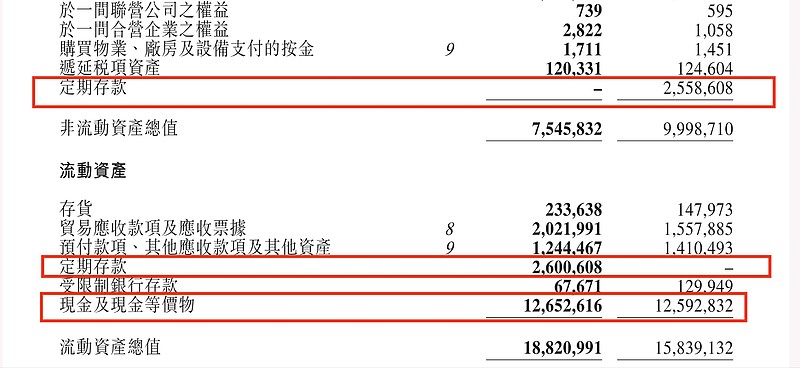

这是因为随着房地产行业下行,很多房地产公司被出清,但物业公司被出清的却寥寥无几,一大票失去爸爸的物业没有了面积输送,为了成长只能进军第三方市场展开厮杀。而狼多肉少、竞争激烈的局面,必然造成疯狂的内卷,外拓面积的毛利率直线下滑。因此物业板块中报的整体毛利率掉头向下,大部分公司的利润增速都远小于收入增速。而物业费涨价又特别特别难,这时少数收入增长稳定,同时又能主动扩大利润空间的物业公司未来自然更有能力保持住利润的高增长,其估值必然就高。但华润万象生活为啥格外的高?咱们先继续以看普通物业股的视角看看资产负债表:

现金等价物没什么变化,定期存款也只是从非流动资产转移到了流动资产,两者一共只增加了1亿。中期净利润一共14亿,还有13亿去哪了呢?

资产部分应收款增加约4.6亿、其他应收款减少约1.7亿、存货增加约0.9亿。

负债部分即期税项增加约1.2亿、其他应付款减少约1.8亿,金融负债减少约1.4亿。

相当于约5.8亿现金转化为了资产或偿还了负债。

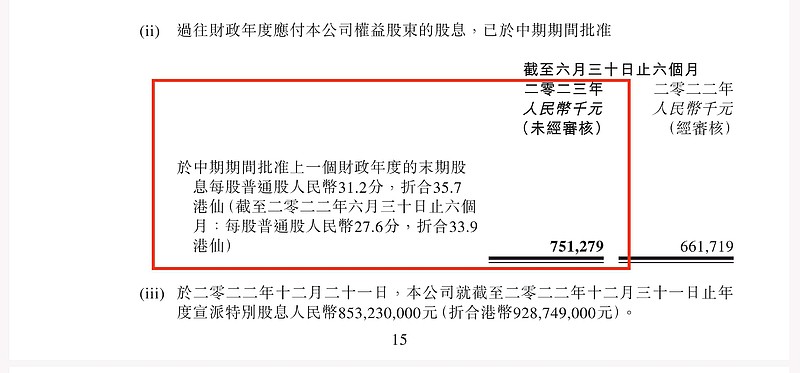

还有7.5亿用来派发了股息。

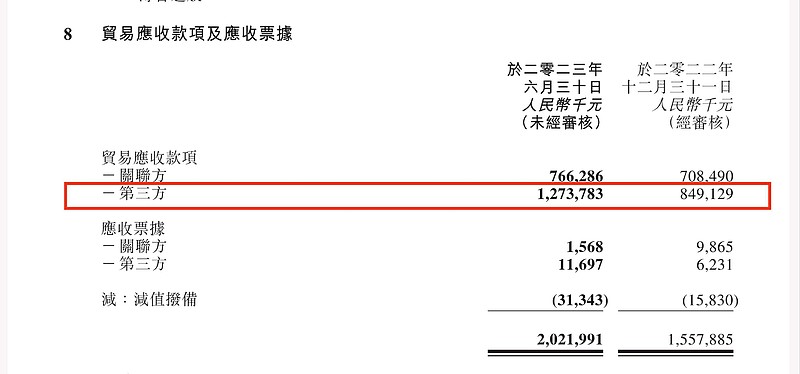

再看看应收款的构成:

主要增加都来自于第三方。

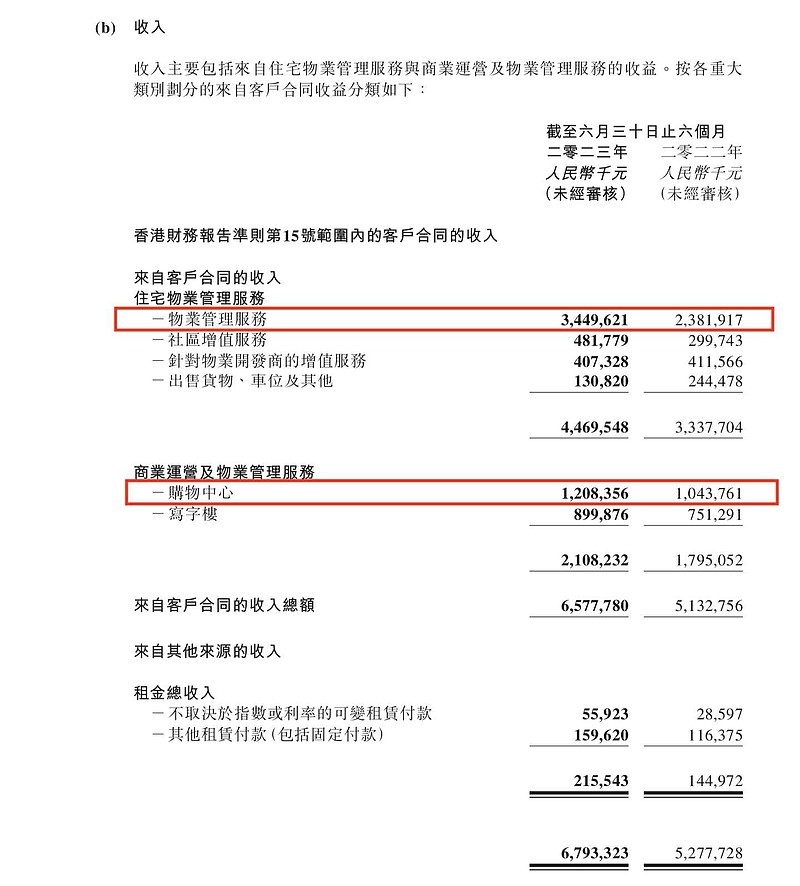

这资产负债表也就普普通通,无功无过。那咱们再看看收入构成:

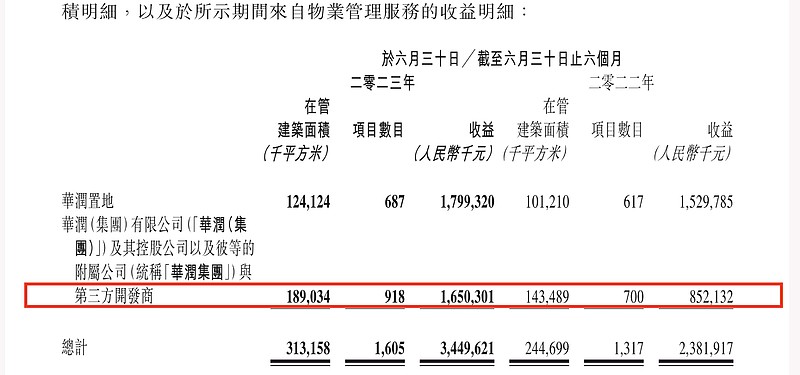

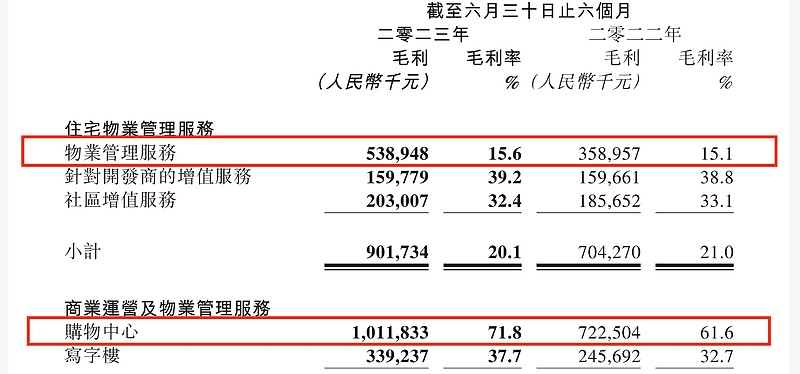

主要的两个收入来源是住宅物业管理和购物中心。可以看到除开发商增值服务和出售停车位下降外(全行业共同现象),其余业务都是稳健增长,最大的收入增长源自住宅物业管理部分,增长幅度高达45%,收入占比是收入贡献第二的购物中心近3倍,并且后者收入看起来只增加了15.5%。那咱们就看看住宅物业管理收入的具体构成,看看是母公司送的面积多,还是第三方的面积增加的多:

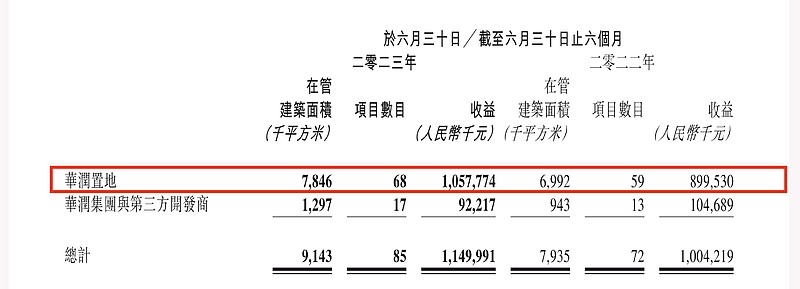

住宅物业管理的收入关联方和第三方差不多各占一半,增速大头是由第三方贡献,可以看到第三方面积增加只有约4600万方,增加32%。收入却增长8个亿,增加93%。去年同期第三方的收入还远小于关联方,看来这新增的面积创收能力有点爆炸,比华润自己开发的楼盘物业费都高一大大截,可能是新收购的中南服务和禹洲物业带来的。不过在看过一票物业财报后咱们明白,第三方的面积光收入增加的猛没用,有可能干打雷不下雨,光增收不增利,那咱们再看看这一块的毛利率如何:

住宅物业管理毛利增长50%,高于收入增速的45%,看来新增的那些第三方盘是真家伙,真赚钱。

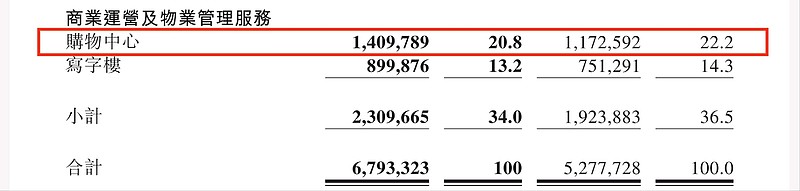

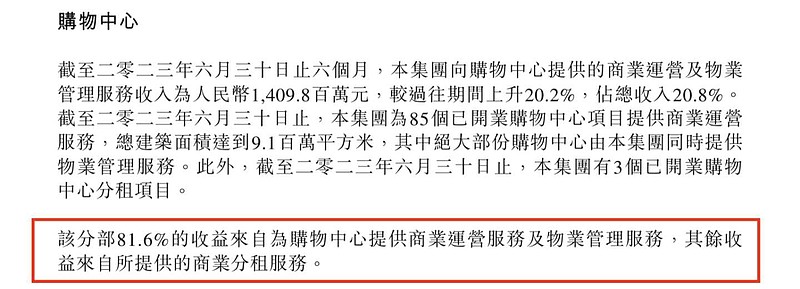

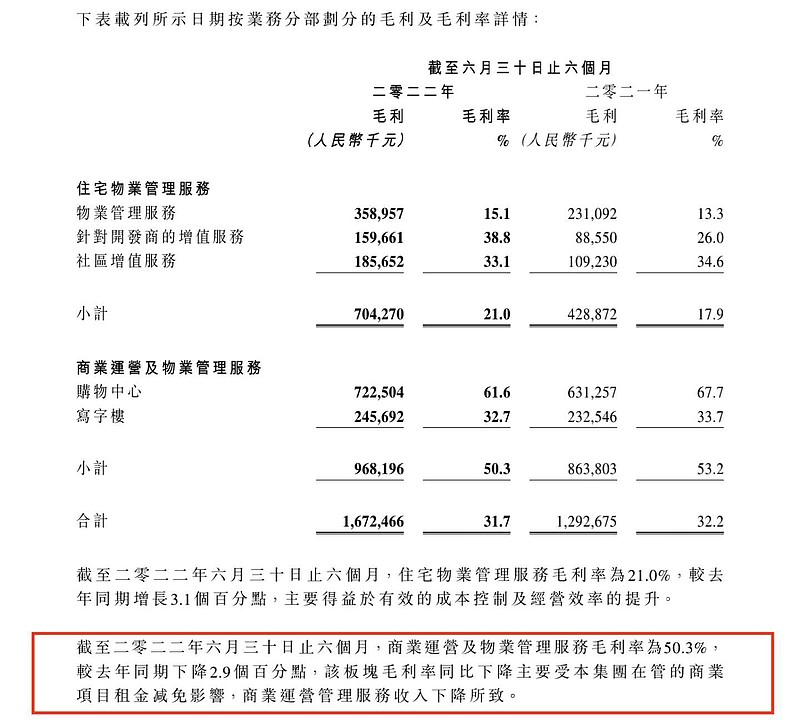

但是等一下……之前收入占比只有住宅物业管理部分约三分之一的购物中心,其创造的毛利居然是前者将近2倍,而且购物中心收入增幅只有15.5%,毛利居然增长了40%。这是怎么回事?看一下购物中心的收入结构:

一共收入11.5亿,华润置地占10.6亿,第三方收入反而倒退了,但占比小咱们就不管它了。不过有地方不对劲,这收入和毛利都快一样多了,和71.8%的毛利率对不上呀!10.1亿的毛利,除以71.8%的毛利率,等于14.09亿,收入应该更多才对。翻找财报发现,原来在计算毛利时,除了购物中心的收入还加上了商业分租服务的租金:

不过话说回来,这购物中心71.8%的毛利率也太高了,看一下以前的财报,看看以前这一块的毛利率如何:

前年购物中心毛利率为67.7%,与今年较接近。去年是61.6%,解释为商业项目租金减免,那显然是因为疫情停业导致的,我自己就在商场里有店,疫情时期商场就给减免了租金。再往前看一看:

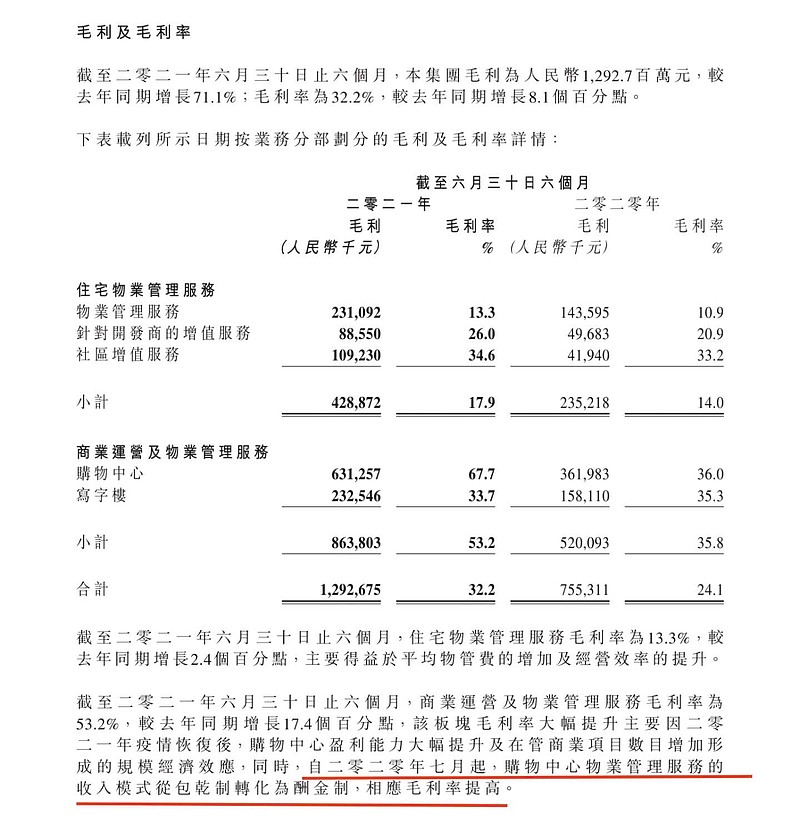

高毛利率的答案揭晓了,2020年的半年报里购物中心的毛利率还只有36%,从2020年7月起,购物中心的物业管理服务收入模式从包干制转为了酬金制。而酬金制的收费模式毛利率为100%。

简单介绍一下酬金制与包干制的区别:就是我托张三帮我买一斤鸡蛋,我给他10块钱,剩多了他多赚,剩少了他少赚,这是包干制。无论鸡蛋多少钱一斤,我都付他鸡蛋钱加额外3元跑腿费,鸡蛋涨跌跟他没关系,他就赚3块钱,这就是酬金制,因为酬金制买鸡蛋的成本是我来付,因此张三的3元收入毛利率是100%。回归正题,咱们再继续往前看一看:

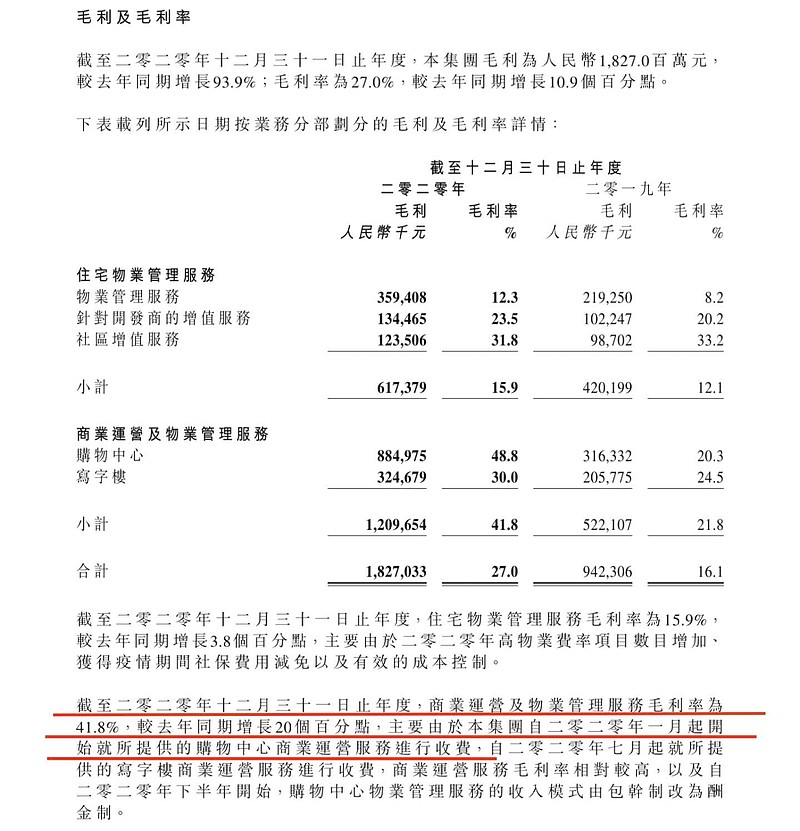

可以看到,2019年的购物中心毛利率更是低,只有20.3%,原来2020年1月起开始对购物中心的商业运营服务进行收费。这样咱们就明白了,购物中心的收费分两块,一块是高毛利率的商业运营服务,第二块是100%毛利率的购物中心物业管理服务。两者结合,才形成了如今的超高毛利率。这也解答了文章最开头利润表里成本端增速远小于收入端增速的原因,未来华润万象生活的收入只要有小幅度的增长,只要其中包含部分购物中心的贡献,都可能带来利润端大幅度的释放。那这么棒的购物中心未来还能增加多少呢?

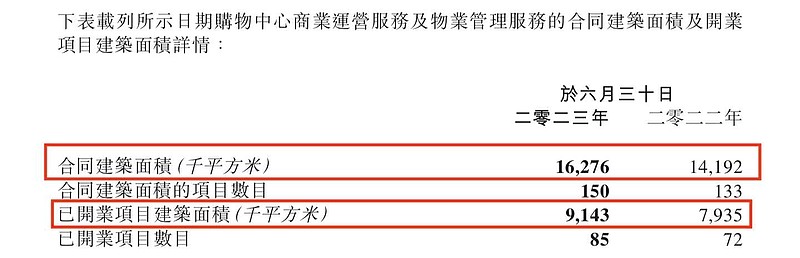

合约里还能增加78%!而且已开业部分一年来只增加了120万平,合约却增加了210万平,看起来未来还能持续增加,增幅肯定不止78%。

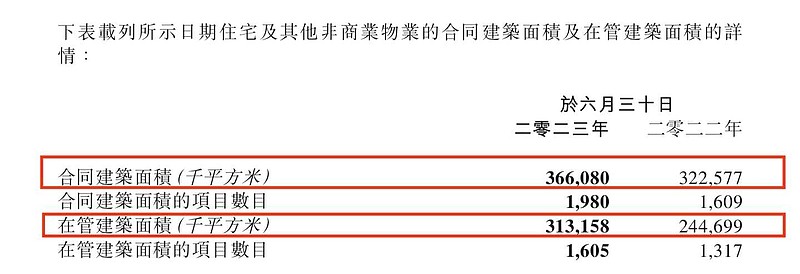

再仔细想一想,发现购物中心已开业面积只有900万平,却能创造10亿的毛利,现在我们再回头看看住宅物业管理的合同和在管面积情况:

好家伙!3.13亿方的在管面积,零头都比购物中心面积大,算上开发商增值和社区增值,却只能创造9亿的毛利,平均每900万平只有2600万元毛利。也就是说住宅每平赚取的毛利只有购物中心每平毛利的区区2.6%,或者说38.5分之一。我甚至不敢相信自己的眼睛,一度怀疑小数点的位置放错了。现在我又想起来文章开头咱们说住宅物业里新增的面积是真家伙,真赚钱,现在是不是又突然觉得完全不香了?

最后咱们再回到标题的问题想一想,华润万象生活凭什么估值这么高?答案呼之欲出,传统住宅物业毛利率又低,物业费涨价又难,还要压大把应收款。相比之下万象城的商业毛利率又高,又每年都能轻松涨价,收钱又痛快(不交钱直接88换人),你说估值要是真和市场上的普通住宅物业股一个估值,那还不得被抢破头?