如何快速全方位了解一家企业,年报是一个好的入手点。写这篇文章主要是增加对水井坊企业的基本信息了解。

四川水井坊股份有限公司 股票代码:600779

1,需要知道的帝亚吉欧!A股唯一由外资控股的上市白酒公司

(帝亚吉欧目前持有水井坊股份比例:63.15%,属于绝对控股的大股东)

帝亚吉欧Diageo,来自英国,分别在纽约和伦敦交易所上市的世界五百强公司,是全球最大的洋酒公司,旗下拥有横跨蒸馏酒、葡萄酒和啤酒等一系列顶级酒类品牌。帝亚吉欧在全球180多个国家出售200多种以上的酒,在全球烈酒市场企业常居第一位。

帝亚吉欧收购水井坊历程:

1)2006年12月,帝亚吉欧收购了水井坊第一大股东全兴集团43%的股份,交易价格为5.7亿元人民币,间接持有水井坊16.87%的股份。

2)2008年7月10日,帝亚吉欧以1.4亿元从水井坊工会处购得全兴集团6%的股权。

3)2010年3月,帝亚吉欧收购全兴集团4%股份,交易价格1.4亿元,所持全兴集团股权比例增至53%。

4)2013年7月,帝亚吉欧以约22亿人民币收购四川成都全兴集团有限公司剩余47%股份,收购完成后帝亚吉欧将持有水井坊集团100%的股权。同时通过收购,帝亚吉欧所持有水井坊股权也将从原来的21.05%上升至39.71%,成为水井坊的第一大股东。

5)2018年6月25日,水井坊公司公告显示,公司实际控制人帝亚吉欧将以要约收购的方式,绝对控股水井坊,将持有的水井坊股份比例从39.71%提高到60.00%。 要约价格为62元/股,要约收购所需资金总额最高为61.46亿元。根据停牌前50.56的股价,溢价22.63%。6)2019年2月26日,帝亚吉欧全资子公司计划向除水井坊集团及帝亚吉欧以外的水井坊股东发出收购要约,即以45元/股的价格收购4885.457万股,较当日收盘价溢价19.33%。收购完成后,GMIHL直接和间接持有的股权将从60%提升至70%。根据水井坊在同年4月4日发布的公告,要约收购期限内,仅完成了计划收购股份的31.4%,合计使用6.9亿资金。帝亚吉欧持有比例达到:63.15%。水井坊表示,收购只在于巩固控股股东地位,不以终止上市公司上市地位为目的。7)2021年4月24日水井坊公告了收购报告书。帝亚吉欧对持有水井坊的股权进行了结构性优化。

2,需要知道的全兴和水井坊

全兴是在1951年创建,经过几十年的努力,最终获取了中国八大名酒的美誉,也获得了“中华老字号”称号。在1998年之时,全兴在酿酒车间中进行修整改造,发现地下的古老酿酒作坊,该作坊保存十分完整。此酿酒作坊,为至今发现的古老酿造作坊排行之首,被列为国家重点保护的文物。借机推出一款新酒——水井坊。水井坊酒一经上市,畅销无阻。而全兴也顺势把在上交所上市的“全兴股份”改名成为“水井坊”。期间公司的营收90%都是水井坊,只有10%为全兴,改名只是顺势而为之。

《外商投资产业指导目录(2011年修订)》对黄酒、名优白酒生产要求必须中方控股。所有,后来帝亚吉欧收购水井坊的时候,要满足符合当时法规,根据多方达成的协议,全兴酒品牌被分离出去了。

可以说,全兴是老八大名酒,水井坊脱胎于全兴,如今两家完全独立运作,没有关系了。如今,水井坊作为上市公司,成为外资控股,专注中高端市场为主;全兴目前由上海糖酒公司和成都工慧持股,仍旧活跃在如今白酒中低端市场。

3,业务概述

本公司属“酒、饮料和精制茶”制造业,主营白酒产品的生产与销售。目前,公司生产的白酒产品主要有水井坊元明清、水井坊菁翠、水井坊典藏大师版、水井坊井台、水井坊臻酿八号、水井坊鸿运、水井坊梅兰竹菊等。其中,水井坊菁翠、水井坊典藏大师版、水井坊井台、水井坊臻酿八号是公司主要核心产品。

“水井坊”是中国知名的高端白酒品牌。水井坊酒以老窖菌群为根本,采用泥窖固态发酵,精选优质多粮,工艺精湛深微,完美融合多粮风格,具有“窖香幽雅、陈香飘逸、绵甜醇厚、圆润爽口、香味谐调、尾净悠长”的独特风格,成为中国浓香型白酒的典范。

1998年经考古发掘发现,水井街酒坊(即水井坊博物馆)自600余年前至今从未间断酿造,是活着的酒坊。是首个由国务院公布为全国重点文物保护单位的酒坊遗址(2001年)。先后三次被国家文物局列入《中国世界文化遗产预备名单》。600余年来,水井坊大师们一直坚持古法酿酒,水井坊酒传统酿造技艺被口传心授至今并不断精进,被国务院列为“国家级非物质文化遗产”。

4,经营模式

公司经营模式为原料采购——生产产品——销售产品。

1、在原料采购环节,根据市场需求及公司库存情况,对外公开采购优质高粱、小麦、玉米、糯米、大米等酿酒原材料,以及玻瓶、纸盒和纸箱等包装材料。

2、在生产产品环节,以高粱、小麦、玉米、糯米、大米、水为原料,按照水井坊独特的传统生产工艺,固态泥窖发酵,分层蒸馏,量质摘酒,分级陶坛贮存。酒体经过分析、尝评、勾兑、调味、贮存,包装出厂。生产过程、产品检验、标识标签、包装运输贮存等方面,严格执行国家相关规定。

3、在销售产品环节,公司目前主要有两种销售模式。

(1)传统总代模式

该模式以一省或多省为单位,由公司指定某一作为公司的合作伙伴,在区域内独家代理公司产品销售。按公司要求发展其产品销售网络和销售事务,加强对终端的服务和管理。

(2)新型总代模式

公司负责销售前端管理,实现对售点的掌控和开拓,总代作为销售服务平台负责销售后端包括订单处理、物流、仓储、收款等工作。

5,报告期内核心竞争力分析

(一)厚重的物质文化遗产

(二)精湛的非物质文化遗产

“水井坊酒传统酿造技艺”被列入第二批国家 “非物质文化遗产”名录,而水井街酒坊遗址数次被列入中国申报“世界文化遗产”预备名录。

(三)高标准的产品质量

公司产品严格按照纯粮固态发酵白酒传统工艺生产,公司对每批出厂产品实施严格自检、送检及风险监督监测,确保每一件产品均符合国家食品安全标准。

(四)强大的实际控制人优势

公司实际控制人帝亚吉欧是一家全球性跨国公司,同时在伦敦证券交易所(代码 DGE)及纽约证券交易所(代码 DEO)上市。

(五)良好的公司声誉

6,经营情况讨论与分析

经营情况讨论与分析

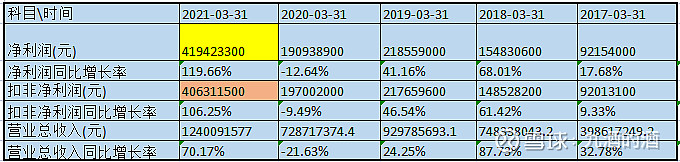

新冠疫情使白酒消费需求减少。全年公司业绩出现一定下滑。

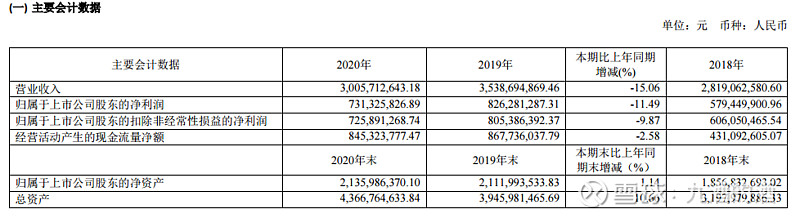

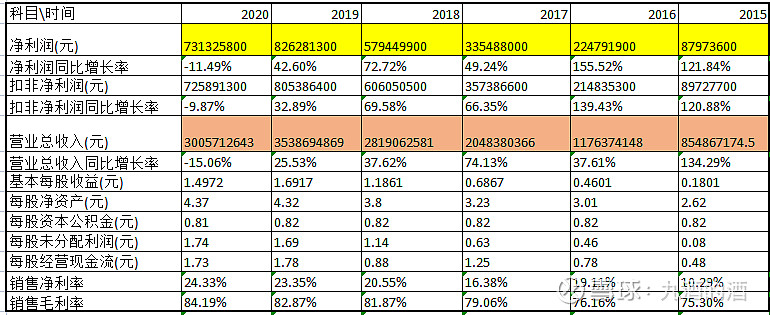

2020 年,公司实现营业收入 3,005,712,643.18 元,实现营业利润 964,683,716.10 元,实现净利润(归属于母公司)731,325,826.89 元,营业收入较 2019 年减少了 15.06%,营业利润较 2019 年减少了 12.43%,净利润较 2019 年减少了 11.49%。

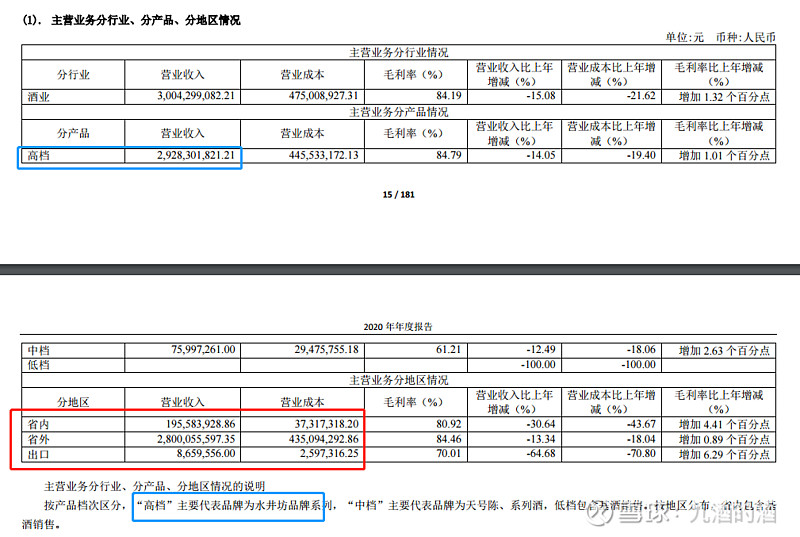

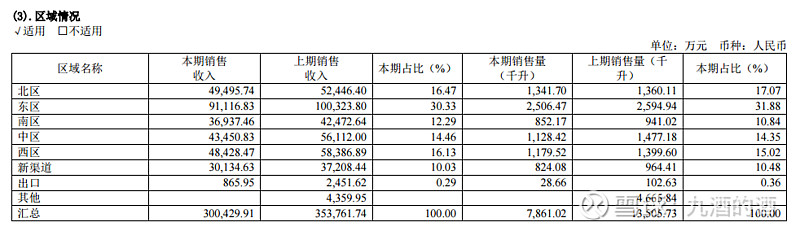

高档,以水井坊为品牌系列,营收占大头。在省内销售为1.9亿,而省外销售为28亿,国际市场较小。

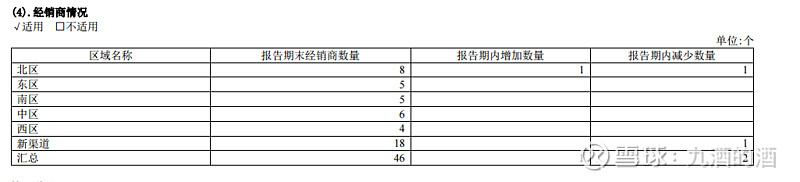

经销商为46家,销售分布在全国多个地区比较均衡,属于全国化品牌白酒。省内占比较小。

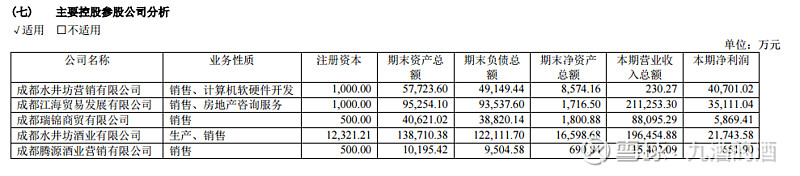

参股控股公司数量少,简单。

7,经营计划:

2021 年,公司力争实现主营业务收入增长 43%左右,净利润增长35%左右的经营目标。

(说真的,水井坊写在年报这个年度计划,确实佩服)

公司酱酒项目最终协议仍在谈判中。(年报写的在谈判,后面很快就搞定了)

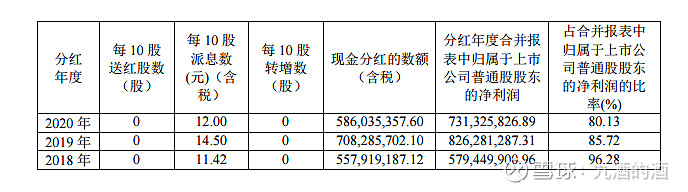

8,分红:整体而言,其分红的净利润占公司总利润比例是比较高的。虽然比以前有下降。对于外资,它的目标很简单,就是要为股东赚更多分红。

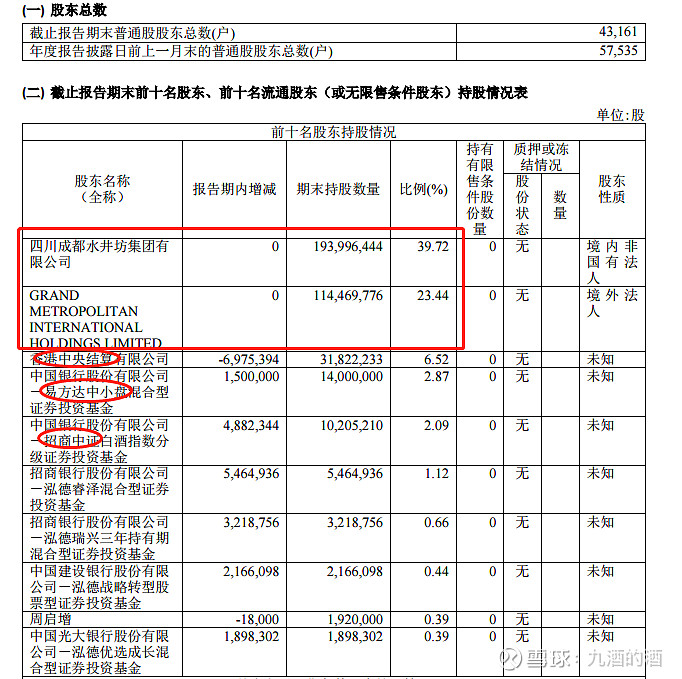

9, 普通股股份变动及股东情况:

其中大股东二股东是同一实际控制人。其他股东成分主要是北上资金,易方达基金,中证白酒基金。

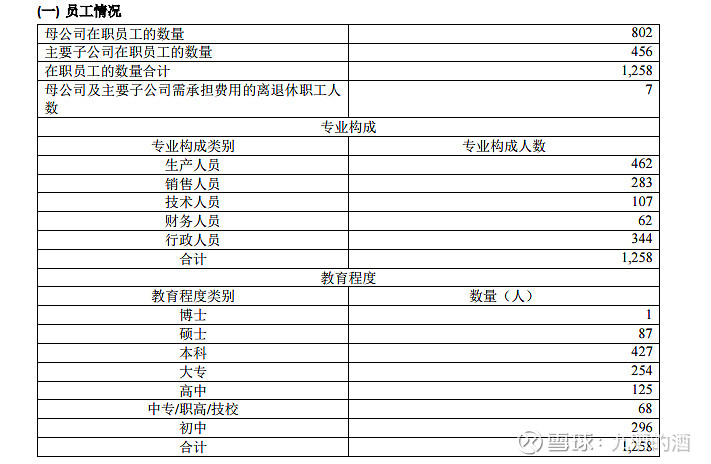

10,管理层和员工:

员工1258人。

11,主要产品赏析:

臻酿八號 井台 典藏大师 菁翠

八号 52度500毫升 售价为375元;井台 52度500毫升 售价为529元;典藏大师版 52度500ml 售价为859元; 高端白酒 菁翠 52度500ml单瓶 售价为1599元

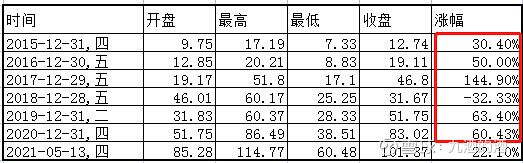

价格矩阵层次清晰,定位不错。本处零售价参考来源某网购旗舰店2021年5月13日

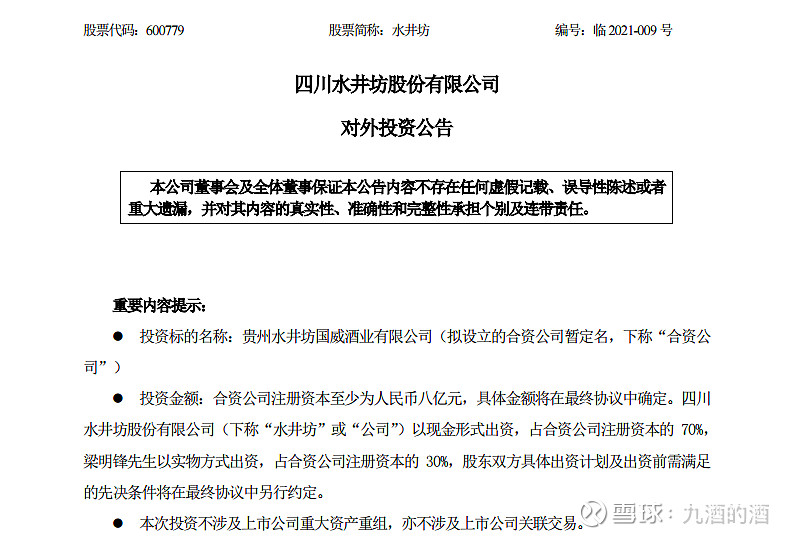

12,重要的染酱战略--成立贵州水井坊国威酒业有限公司

公司在2021年4月10日 公告了对外投资公告。和国威酒业合作成立水井坊国威酒业。梁明锋先生目前持有国威公司51%的股权,为国威公司的实际控制人。计划推出中高端的酱香型产品。

13,来自北上资金的偏爱:

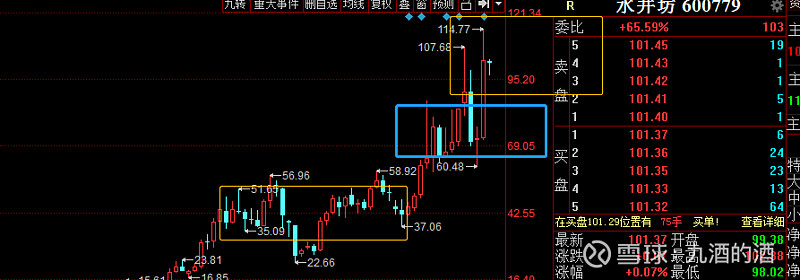

看吧,这4月13日到5月13日,北上资金持股比例从6.7%上涨到8.2%,一直都是买买买模式。已经恢复到2019年第三季度的水平,2020年毕竟赚太多,减持了不少。值得一提的是2019年第一季度持股曾达到10.6%。 长期来看,北上资金还是比较喜欢水井坊的。

14,个人对水井坊的的展望

①整体业绩看: 最近三年赚了21.3亿元,表现不错。

②帝亚吉欧花了多少资金,控股63.15%。

根据公开资料,从2006年其到最近的2019年要约收购,累计为63.15%的股权花费了98.86亿元的资金。

2013年其股权达到接近40%,那么从2013年起到2020年,上市公司赚了多少钱。根据财报,2013-2014年亏损了差不多5亿,此后2015年到2020年赚了差不多28亿净利润。13-14年的行业危机我们去掉的话,后期按2015-2020年这样的利润能力去计算,平均每年能赚4.66亿,归属于大股东净利润为2.9亿。差不多100亿的投资,每年给母公司创收2.9亿,显然这生意不算很好。但消费是在升级的,如果按最近三年财报计算,这三年就净利润21.3亿,平均每年能产值7.1亿元,为大股东年均能创收差不多4.5亿。这样的话,那就算是好生意了。

对应市值的股权价值的话,按目前2021年5月水井坊500亿市值来计算,这63%的股权就价值315亿元,这样算的话,100亿变成300亿,虽然时间线很长,但整体还不错。

③次高端产品和全国化亮眼。

分产品看,主力产品井台和八号2020年、21Q1增速分别为-13%、+68%,高端典藏和菁翠增速分别为-11%,+80%,快速增长主因为需求复苏和次高端快速扩容。

分区域看,20H2动销基本恢复正常,除南区同比+9%以外,其余区域均实现20%以上的高速增长。中长期发展逻辑得到强化。其省内销售占比非常小,全国化的次高端产品定位是成功的。

④染酱究竟价值几何?

从经销商会议的反映看,各方面销售都做得较好。对于公司涉足酱酒,我们可以保持相对的乐观去看待。还需要进一步观察。但是,可以去想象下,目前的酱酒市场依旧是激烈竞争中,还是有较多的机会,如果各方面运作得好,没准也能创造出惊人的业绩。

⑤大股东还会不会收购股份?

说真的,这个概率是存在的,但是我们不要去寄托希望。非常未来市值处于比较低估的时候,很可能会被继续收购股份,毕竟呀,大股东有钱嘛,人家志在全球酒类市场,作为14亿消费人口的大中国,大股东加大一点投资是没什么难度的,况且大股东长期以来在全球盈利能力都比较好的。

另外大家需要知道一个事实,全球范围内最古老的企业中,酒类企业是比较多的。大股东作为目前全球数一数二的酒类企业,可以不用去担心人家企业的生存能力。

⑥惊艳的第一季度报表?

看这第一季度的净利润,真的暴表!

难怪人家有底气对于2021年的营收和净利润目标,提出了整个白酒行业上市公司都不一样的目标:主营业务收入增长 43%左右,净利润增长35%左右的经营目标。看这,目标的精细化程度真是的佩服。不像某些大品牌,目标模糊。。

⑦最近几年的涨幅?

整体表现中规中矩吧。按有位前辈给的建议说白酒企业多看动态市盈率,目前水井坊的动态市盈率为29.51,还是比较有参与价值的。

⑧机会与估值

据2021年4月经销商大会透露,公司当前11个销售省区已创造历年最高,门店签约数量、宴席占比等数据都有明显提升。公司的库存数据在下降,公司被动出台控价策略。

公司设立的水井坊国威酱酒,最迟的话在2021年7月份有比较全面的消息出来,到时候,是值得参与的一个机会点。这是年内的一大看点。

公司新增“水井坊狮王荟”、“典藏荟”等商标信息,申请日期为2021年4月13日,商标状态为“商标申请中”。

按公司自己定制的净利润目标,2021年净利润为9.8亿元以上。当前的市值只能说是在合理的区间之内。

在2021年后期给予其估值区域如下:低估值区域360-430亿,中位估值区间430-580亿,高位估值区域580-720亿。这个估值有点空空如也,具体来说,可以在北上资金敢于大胆买买买的相对区域的均价去作为参考入场。

(九酒的酒 2021.5.13 )