科华生物2022年年报简析 网页链接

上一篇对于科华生物进行了基本面简析,得出的结论是可以看出科华生物行业地位比较高,产品很强的竞争力,而且商业地位稳固,财务很稳健,同时又是一家典型的轻资产公司,且公司净资产的盈利能力很强,但是,上下游议价能力不强,目前看勉强是一家值得关注的公司。总来的说科华生物的基本面还算优秀

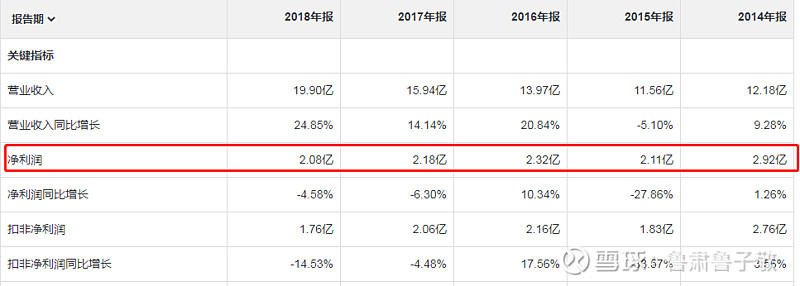

然而,科华生物有个比较大的硬伤就是近三年的高增长是由于突发的疫情导致了,在疫情过去后,科华的增长率估计又会回到当初的水平,非常平庸。如下图:科华的过去每年的净利润都非常平稳,波澜不惊。而科华2023年半年度业绩预告同比下降,也进一步证明说这三年的高增长似乎不可持续。

那么,作为一家基本面算优秀,而预期增长率差的公司来说,还有介入的理由吗?

我认为科华本身没有介入的理由,但是对于保守投资者来说,他的可转债倒是可以考虑介入。理由如下:

1.安全性高。科华正股基本面优秀,虽无高增长预期,但是也大概率不会亏损,所以只要没有突然性的重大利空,1年内退市的可能性微乎及微。

2.时间短。回售起始日为2024-07-29,刚好1年时间。一般情况下,绝大多数可转债进入回售期后价格都至少能超过到期赎回价(极少数问题债除外)。目前科华转债的价格为101元,到期赎回价为106元,也就是说大概率1年后至少拿个“低保”106元。而如果正股下修,那么冲到110元应该不成问题。而如果能够强赎,那么能到130元,当然强赎我认为属于梦想,概率不大。

3.安全垫厚。科华转债的回售价为100元,现价为101元,假如出现极端情况,直接100元回售给他,最多亏1元。而一般来说,稍微正常的公司都不会想回售,基本都会采取下修的方式避免回售,这一点有目共睹,所以亏损的概率极低。

$科华生物(SZ002022)$ $科华转债(SZ128124)$ $九安医疗(SZ002432)$

风险提示:本文所提到的观点仅代表个人的意见,可能存在各种偏见与错误,所涉及标的不作推荐,据此买卖,风险自负