日本90年代两大焦点问题,是汇率持续升值和房价从暴涨到暴跌。

汇率:从广场协议开始,85年美国、日本、德国、法国以及英国(G5)在纽约广场举行会议,达成五国政府共同干预外汇市场,诱导美元有序对主要货币的汇率贬值,以解决美国巨额贸易赤字问题的协议,美国寄希望于用美元贬值增加产品的出口竞争力,改善贸易逆差的问题。日元汇率从85年到87年底升值100%以上。卢浮宫协议是87年2月份G5+加拿大、意大利齐国在巴黎卢浮宫达成协议,采取措施以干预美元币值下滑,保持美元汇率的稳定。90年之后,日本地产泡沫暴跌,但是日元持续升值。日元大幅升值的情况下,日本央行过度放松货币政策,不仅催生了房地产泡沫,也加快了产业结构的调整,服务业比例明显提升。

地产:日本房价在90年触及高点之后,开始了15年的下跌,至于04年之后略有上升,08年金融危机再次探底,至今稳步略有提升。房价90年代的泡沫的产生多方面的原因,除了政府货币超发的因素之外,土地税制的改革中采取了一些宽松措施,也催生了对土地投资投机行为的热情。90年之后,房地产需求尤其是投资投机需求因为货币政策和土地政策的转向而急剧萎缩,由于持有成本和土地交易监管趋严,投机性购房者开始恐慌性抛售土地。而当时环境下,日本城市化接近尾声,人口出生率降低老龄化加速,经济环境恶化,让地产价格的支撑面比较薄弱,地产泡沫崩塌。

日本名义GDP增长在90年之后突然出现下降,92年增长2.6%,98年首次出现了负增长,泡沫破裂后对日本经济产生了持久的影响。总结来了看80年底到90年代日本经济收缩是多方面的。从汇率和房价两个角度来看的话,经济的三驾马车,出口、消费、投资,日元升值率先影响出口业务,90年代地产泡沫破灭影响住宅投资,股市房价暴跌影响居民消费,居民消费减弱又影响了企业的投资,基本上属于三家马车都承压的状态。

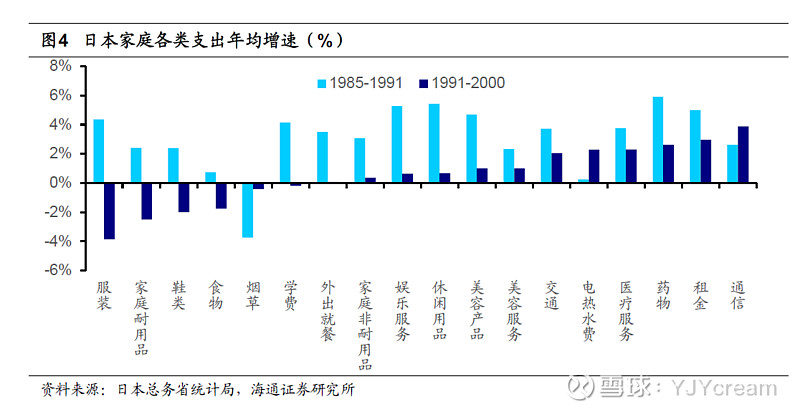

居民消费:

从总量上来看,日本商业销售额在91年触顶之后一路下滑。

从结构上来看,所有品类的增速都出现了明显的放缓,其中服装、家庭耐用品、鞋类、食品等转为负增长。

居民消费影响因素:

1)股房暴跌,财富效应

2)人口结构变化,人口老龄化以及生育率下降的问题

3)经济增长失速,居民面对高失业和低收入的问题

4)消费观念变化

日本泡沫之后的消费趋势:

1)消费分级明显,必需品注重性价比和基本功能。优衣库等品牌的崛起

2)消费品本土化趋势明显,化妆品、汽车等消费中本土品牌

3)服务型消费,娱乐消费,居家消费,宠物经济,单身经济的崛起。任天堂、索尼等品牌。

对比中国:

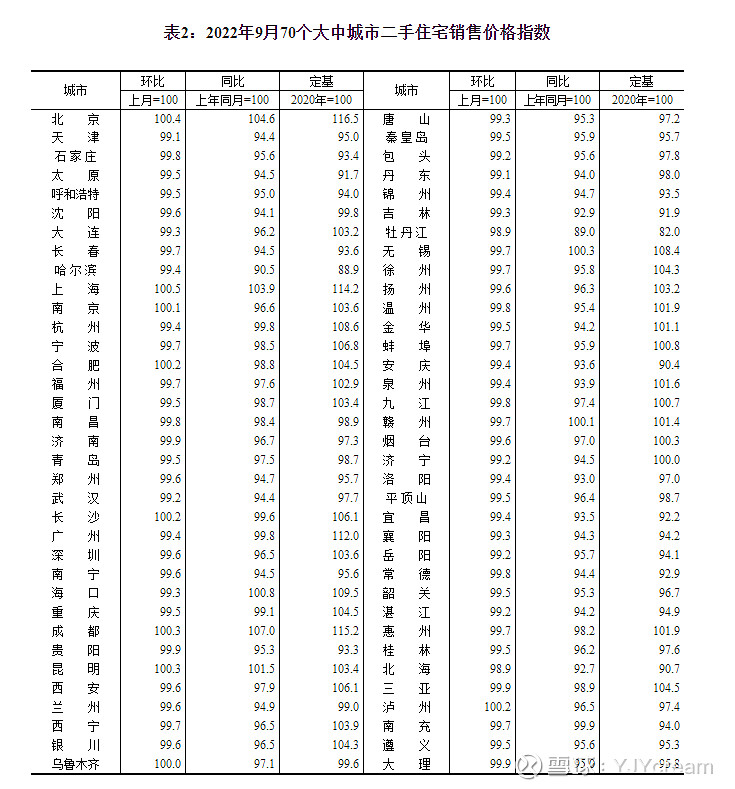

最近刚公布的10月份的CPI为2.1%,PPI时隔21个月首度转负为-1.3%。当前经济环境接近通缩,需求不足的问题依然突出。房住不炒的政策长期存在,虽然短期由于地产的销售、投资、竣工、开工普遍出现了大幅度的下滑,各地出台一些取消限制的政策, 且大幅降低了贷款的利率,从目前的效果上来看,还未有明显成效。对比日本,从统计局公布的9月份70个大中城市二手住宅销售价格的数据来看,对比20年,大部分城市的价格还是有所提升的,但是对比21年,同比下降的城市不少,只是从幅度上和日本还是有比较大的差距。我们需要警惕的是地产价格一旦出现了超预期的下跌,带来的连锁反应将会有持续的影响。

出口10月份已经出现了断崖式的负增长,后续预期并不乐观,外需面临高基数和加息的双重压力。中国的消费从21年下半年开始持续疲弱,居民端加杠杆意愿很低,消费信心下降。市场环境需要更多的确定性,让经济环境拜托这种跨部门的传导和持续的负反馈效应。