美国的房地产市场已经开始复苏,这基本上是这边的共识(是不是已经反映在股价里?值得探讨)。但是对于今年已经涨了很多的地产股,目前市场有较大的分歧,不过分歧往往说明有机会。雪球上讨论美国建筑地产业的人好像不是很多,下面是最近整理了一些资料,没有很深入,希望抛砖引玉。

先说说宏观,美国地产股直接相关的经济数据还是比较透明的。

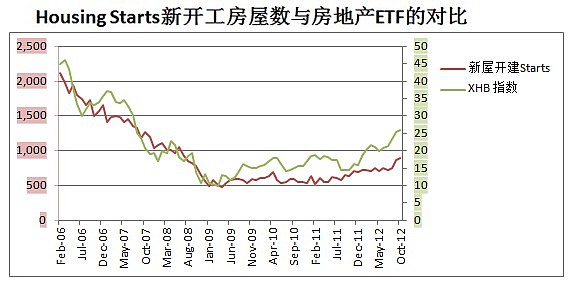

1.1新屋开建量(Housing Starts)

房地产商要赚钱首先得建房,新屋的开建到完成需要一年,发展商们预计市场转暖才会建更多的屋,这个是一个领先经济指标,指标的上升早于经济GDP指标的上升。当然发展商的整体预期不一定准确,否则07年也不会出现大规模发展商陷入麻烦,当然发展商的整体平均预期应该是比一般人的预期更准确。这个指标要看趋势,不能只看一两个月。数据在每月16号早上8:30AM东部时间公布,通常华尔街日报会头条报道,Imeigu也有跟进。第一手资料来自美国统计局,网页链接。我很喜欢的一个网站。

可以看到ETF指数(XHB)和新屋开建量两个数据还是比较相关的,在09年初房建指数见底后,XHB开始回升,当然大市也在那个时候开始回升,而XHB真正炮赢大市是2012年初开始的事,那是Starts数据第二次显著上升的时候,第一次是09年末10年初。不得不说的是,在10年4月starts数据连续上涨,但是4月经济数据却是不佳,可见作为领先指标,也不一定永远准确,大市包括了XHB都下跌。伯南克于是在10年底发动了QE2,不少朋友应该很记得10年11月份之后那段时间中概股的狂飙… 所以说呢,新屋指数还是要看趋势,一段时间的表现,毕竟发展商们也会集体头脑发热,踏入2012年来应该说starts是平稳小幅上升了,而联属的财政和货币政策也会影响发展商的预期,最近8、9月份对QE3的预期刺激了Starts的飙升, 10月是894,000 (这个是seasonally adjusted的年数据)。

历史的平均开建数量是一年1500k左右,目前的数据是平均的60%。美国的人口增长很稳定,几乎是一条直线,买也好租也好,这些需求迟早是要补的。894k这个数据是相当于以前几次经济危机的最低水平,这次危机对房地产业冲击之大可以说是前所未有的。这个跟之前15年房地产市场的超级繁荣期很有关系,出来混,是要还的,那个行业都一样。 当然现在的股价对于目前的恢复水平来说,是有点超买了,但是中长期应该还有增长空间,因为目前行业实在还是在低位。

1.2 新屋销售 New Homes Sales

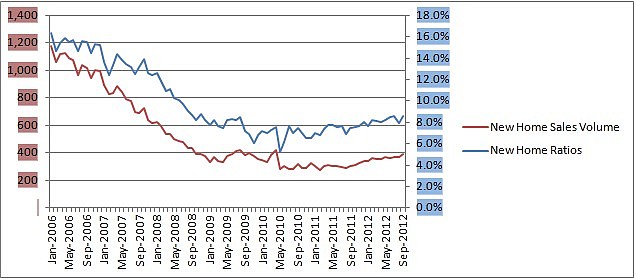

建了房子以后,要卖出去才能赚钱,反映发展商盈利情况最直接的数据是新屋销售数据。当然,这里有一点差异,在美国很多情况屋是还没有开始起或者还没有起好就已经签合约“卖”了,这个签约的数量就是New Homes Sales的数据,而发展商的销售确认一般是在交房以后,所以New Homes Sales对报表上的Revenue来说也算是个领先指标。很奇怪,这个美国统计局的新屋销售数据是只包含独立屋(Single Family House/独栋别墅), 就是巴菲特说如果可以,会大举购买来出租的那个。事实上今年以来有些PE就是这么干的,黑石就募集了超过1billion准备在佛罗里达买15000间屋出租,把一个城市的房都买下来。历史上出售的房屋,有约70%左右的住宅是独立屋,剩下的30%叫multi-family home, 就是连排别墅和公寓。新屋销售前一个月的数据在每月的25号发布。

美国的房市包括新房和二手房,只有新房销售直接影响地产股的业绩。历史上美国的新房销售通常占全部房屋销售的15~25%,剩下的75%~85%是Existing Homes Sales,就是二手房销售。2012年10月的新独立屋销售是368,000个unit , 二手独立屋销售则有4.14million个Unit, 所以新房销售只占8.6%,属于历史的低水平,这是因为由于有大量的Foreclosure(法拍房,房主换不起房贷的房)拖低了二手房价,有些地方二手房价一度比建筑成本还便宜。 ( By the way, 全美大概有不到2million个经纪人,所以平均来说,每人一个月应该要卖3套房子,巴菲特最近也说要买经纪人公司的股票,光买房地产股还不是全面capture这个机会,他老人家要将二手房买卖的机会也抓住!)。二手房的销售数据叫Existing Homes Sales, 来自网页链接,就是美国房地产经纪人协会,也是25号公布。

每月的新屋销售历史上的平均水平是666k,巧合的是现在368k也是平均的58%。

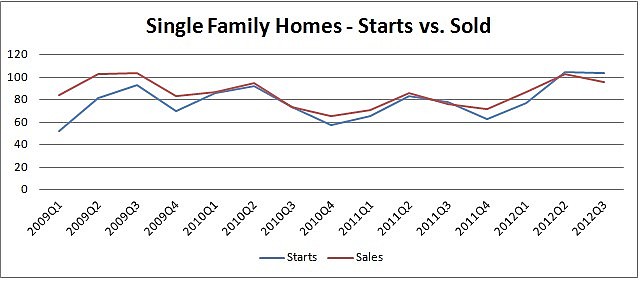

(New Home Sales和housing starts不能直接比较,怎么建那么多卖那么少呢,因为starts除了built for sale,还包含了built for rent, owner built 等其他数据, built for sale的single family可以与new homes sales 比较。)过去两年两个数字是吻合的,就是说目前美国的发展商还是比较谨慎,都是能卖多少建多少,所以两个数字都是历史平均水平的60%左右。

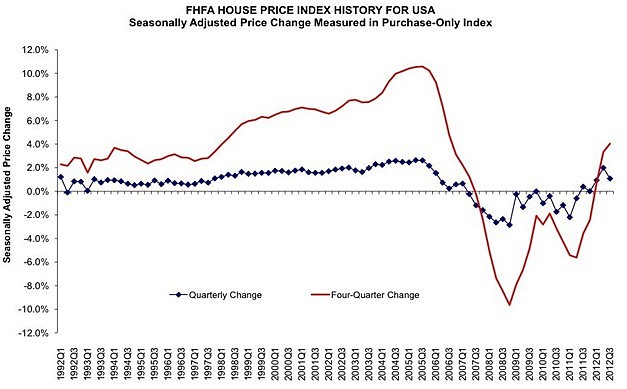

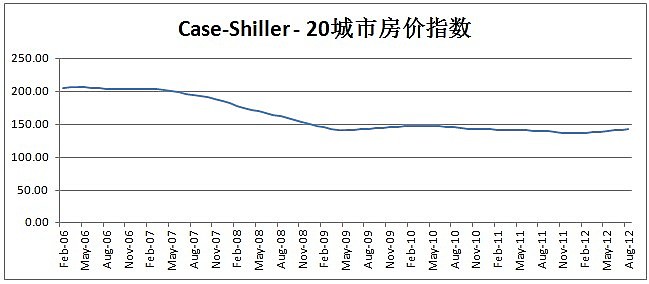

1.3 HomePrice Index (很明显受QE影响)

当然除了数量,价格也会影响公司业绩。房价的指数有很多,最出名的是美国联邦住房金融局FHFA 的房价指数和标准普尔的Case-Shiller Home PriceIndices。前者给出的是房价变化的%,而后者是20个主要城市的房价。从FHFA的数据看来,房价在2012年初,已经整体来说止跌了。而从S&P的指数可以看出房价仍然处于低位。看看时间,两次止跌回升QE的作用还是非常明显。

这里说的宏观数据是直接与房地产股相关的数据,是一些比较表面的数据,影响房市的还是整体经济,货币政策财政政策,利率和失业率之类。看这些宏观数据主要是让自己心里有底,安全边际的问题,至少房地产市场现在是没什么泡沫,复苏中,而且将会是个较长的过程。房地产股呢,升了不少,对于目前的复苏情况来说是有点高,短期应该有风险,至少有获利回吐的风险,但中长期机会比较明显,我的思路基本上是在回调的时候选股入货。另外,房地产股上游的建筑材料公司,下游的经纪公司,有时间的时候也会看看。

接下来,看看个股:

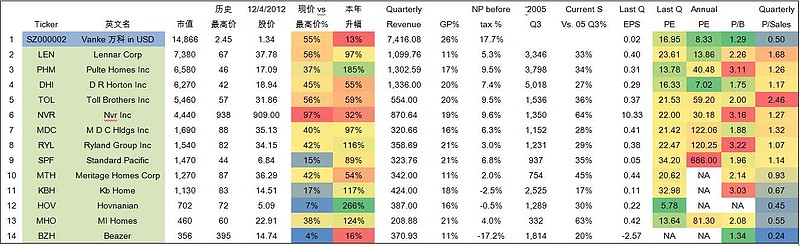

很多年没看中国地产股,拿了万科来参照一下,才发现我国的的房地产业有多牛,万科一家的销售相当于13家上市homebuilder排名前11家的销售之和,光是万科的市值和销售就已经超过美国最大的两个上市公司市值和销售之和,招宝万金加起来就已经相当于整个美股地产上市公司的市值。这里说的美国房地产公司或者说发展商叫HomeBuilder,没有包括商业地产、赌场酒店之类的,但比起中国在上海、深圳和香港上市的那超过一百间的上市公司,数量上实在是少得可怜。当然有一些很大的美国地产公司如IrvineCompany和Donald Trump们没有上市没有在这里。但这从侧面还是反映了很多事情,中国地少人多,高速的城镇化,高速的经济发展,相对缺乏理性的市场,在短短十多年间造就了这一批上市公司,他们在国民经济中的比重比美国的同伴们明显显著…

说说这个表,标题黄色的都是我自己算的,可能会有错,那些不是我算的,可能也有错,这些数字主要来自Yahoo Finance和Google Finance。Forwarding PE,很多地方的结果不同,所以我拿了最后一Q的EPS年化后得出了个Last Q PE,结果看起来是相当合理,欢迎指正。从本年升幅可以看出,年初真是随便买一只并且持有,都会有不错的收益。表中,还有了股价和销售跟05年的巅峰时候相比的情况,销售只有当年的1/3,跟宏观的新屋销售的数据还是相当吻合的。

这个只是一个横向比较的表,主要是选股的screening,要具体买,还得认真看看个股。

$Lennar(LEN)$,比较稳健的一家公司,房子卖得便宜,负债率较低。因为他是市值最大的公司,曾经持有一段时间。但是看PB,PE和毛利,应该算是涨得差不多了。而且这公司高层老抛售股票,不知道是怎么回事…当时我也因此抛早了。

$帕尔迪(PHM)$,今年错过的一只大牛,负债率低,最近两个季度才开始扭亏为盈,因此涨幅较大。PB有点高,不过净利毛利健康。扭亏股经常有大机会,就像是接近strike price的option。

$D.R霍顿(DHI)$,原来的龙头公司,跟LEN类似,但负债率更低,感觉比LEN更有投资价值,但是股价表现一般,让我想起了搜狐。

$托尔兄弟(TOL)$,那么多公司之中,唯一一间专注于LuxuryHomes的开发商。表现不温不火,刚刚公布了业绩,还算不错,据说来看房的客户的转化率达到历史最高,但是看房的人还是处于历史低水平。销售超过了分析师的预期13%,其实这里说明了上游建筑公司可能有机会,因为美国很多时候是sign了contract算backlog,然后等房子建好了才算销售,所以他们也加快了建房子的速度,加快了买材料。

$NVR(NVR)$,牛公司,经历危机但从未亏损,因为跌得不多,所以今年也涨得不多。负债率几乎为零!有时间一定会认真研究一下他们是怎么做到的。

$贝哲房屋(BZH)$, 很有趣的一个公司,也算是个outliner,同行们都踌躇满志要东山再起的时候,还深陷泥潭,可以看看到底它为什么会那么倒霉。净利率,那么低,应该是因为有impairment和负债太高。估计要到复苏比较后期,房价和volume都上的时候才有翻身的机会,不过PB还好,只有1.34,如果是认真做了减值,那么还是值得看看的。

$Standard Pacific(SPF)$, 一直被几家投行看好,股价有点高。持有过一段时间,经历了一次negativeearning surprise,买股票还是要做中场线,赌earning surprise划不来是我的感觉。

$KB家居(KBH)$,原来的大公司之一,虎落平阳,在扭亏边缘挣扎,但是负债率升得快,似乎是想用比较激进的占率抓住机遇。

$霍夫纳尼安企业(HOV)$, 最近follow得比较多的公司,资不抵债,因为之前已经处于濒死的状态,今年有走出来的希望,股价年度表现最好,目前处于扭亏边缘,最最近一个季度表现不错,如果可以持续的话,目前的价格还是有投资价值的,财报很快就会出来,可以关注一下。

$RYL$,$MDC$和$MTH$,有时间再看了。

$万科A(SZ000002)$,在万科的数据面前,所有的美国同行都是浮云,PB,PE, PS, 尤其是毛利都很好。中国还真是房地产公司的土壤,宏观调控了那么久,毛利还是高(即使在05年,美国公司的毛利也没有那么高,不知道会计方法不同影响大不大),然后资产负债表里面还有一个美国同行几乎没有预收款项,占负债52%,难怪都不用向银行借钱了。这个可能不一定能全归因于政策国情,也许是万科的楼盘确实比较紧俏,没有研究就不猜测了。如果万科在美国,那就是买万科无疑了。还有就是72%的存货有一点点高,有时间的话想做个压力测试,看他有多大的降价空间。另外这边的公司一般都会定期派股息,不知道万科这方面怎样。当然事实是这边房价处于历史低位,国内处于历史高位。这边的新房销售只占所有销售的8.6%,国内不知道怎么样,但应该高很多,至于存量的数据不得而知。

本人地产股大概空仓了一周,今天大跌进了一些HOV, PHM和DHI,等待财政悬崖的问题解决。美国房地产业对于中国投资者来说还是陌生的,虽然是相对容易理解的传统行业,但是投资还是要慎重,如果给我在做一次,我可能就会只买ETF。