昨天,24年3月6日,港股上市的京东物流公布了其23年的经营业绩,作为附属独立在A股上市的子公司德邦股份(德邦快递)也跟随发布了自己23年的业绩快报。看完两边的数据只有一个感觉,离开了德邦快递,京东物流经营产生的业绩真的就太惨了,京东买德邦快递买对了。

当然了,除了经营业绩是靠德邦支撑的外,京东物流的资金部也立下了汗马功劳。

我们来叨唠叨唠:

一、经营方面靠德邦

1.首先排除关联交易的干扰因素

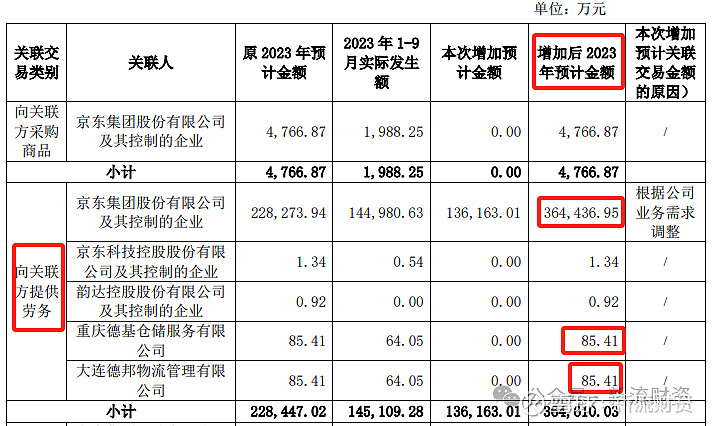

德邦与京东集团之间存在关联交易,其中德邦向京东集团提供服务的金额2023年度大约36亿(见下方图),但是考虑到:

①公告出具的时间是23年10月,这个金额是个预估值;

②德邦与京东集团之间1-9月份实际才发生14.5亿的关联交易,最后一个季度能把关联交易金额直接干翻倍都不止?

A)双11能这么猛,直接干全年的业务量?也没见今年双11多出色啊;

B)德邦在23年7月末就已经全部接盘京东快运业务的83个转运中心的,这部分业务在最后一个季度能撑起这么大的一片天?

②公告对象很模糊,是京东集团而不是京东物流,所以有多少金额需要在德邦快递与京东物流之间抵消的并不清楚。

所以我们就不考虑这部分金额对于两者关联交易需要抵消的影响了(即使有,至多是DP营业额的10%,利润绝对到不了10%)

2.德邦对京东物流的贡献可谓居功甚伟!

(1)经营业绩上:

①营收方面,22年与23年占差不多,贡献率分别达到了23%、22%;

②净利润方面,22年德邦完全拉不动京东物流,23年财务大师许冉上任,京东物流财务跟随有些改变,但是德邦依然为京东物流贡献了将近一半的利润;

(2)外部客户占比上,德邦照样贡献了不小的比例,有30%+;

JDL现在很喜欢吹嘘自己对京东电商业务的依赖在减少,不过话说回来刨除德邦快递的30%多,以及不知道多少比例的跨越物流,JDL自身可能并没有弄到很多外部的客户(其实也不少了,主要是没JDL他们自己吹的那么多)。

二、JDL资金部风格大变,在2023年立下汗马功劳。

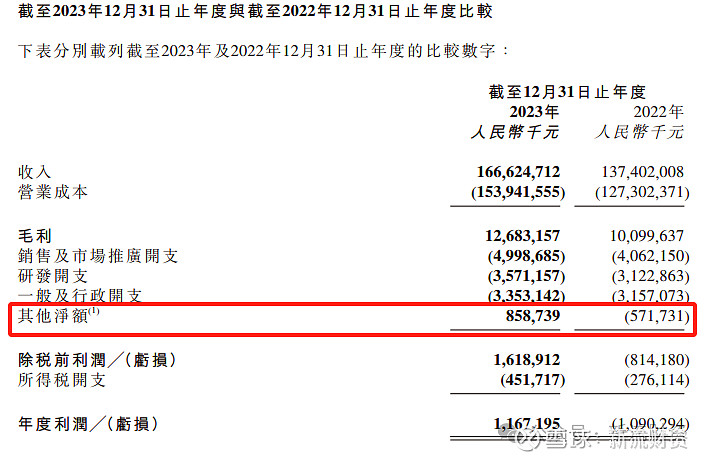

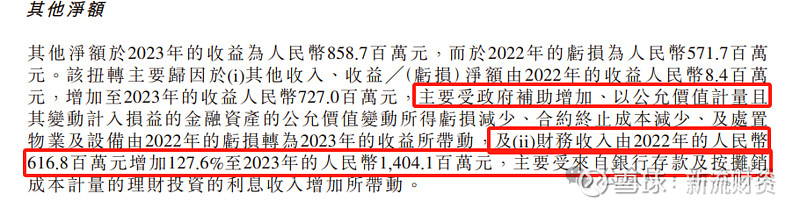

京东物流的利润表中的开支项目23年较22年大部分没有发生很剧烈的变化,但是“其他净额”成了扭亏的关键,22年这个科目是负数5.72亿,23年变成了正数8.29亿,里外差了14亿。

这个“其他净额”的变化主要来自:政府补助、公允价值变动等以及存款与理财的利息收入,其中光“利息收入”一项就暴增了8个亿。

在京东物流连年亏损,23年没有股权融资,营运资本结构变化不大,短期借款较上年增加33亿,长期借款仅增加2亿的情况下,其现金资源不会突然增多的,而利息收入翻倍都不止的增长,只能说京东物流的财资管理的现金投资策略发生了巨大的变化。

在JDL的“以公允价值计量且公允价值变动计入损益的金融资产”结构中,有一部分是“理财产品”(见下图),这部分实际上是现金资源。现在京东物流的业绩报告中没有列出明细,我们也看不出来到底京东买了多少的理财,但是通过比较数据,我们还是可以判断出JDL这一年购买了大量的理财,这是以前年度没有的事。

图:JDL的部分现金资源藏在“以公允价值计量且公允价值变动计入损益的金融资产”下的“理财产品中”

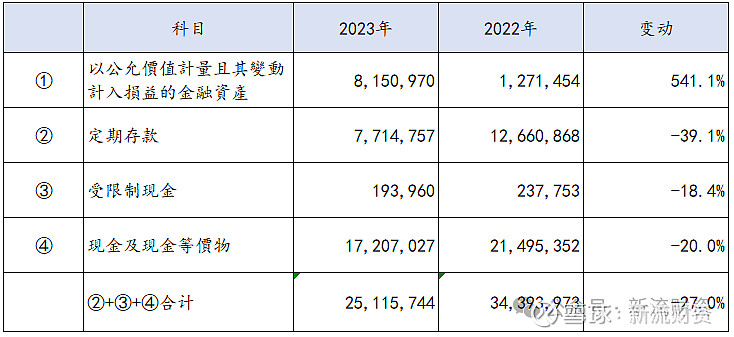

图:JDL涉及现金资源的科目及变动情况

23年较22年,JDL的定期存款、现金及等价物大幅降低,而“以公允价值计量且公允价值变动计入损益的金融资产”暴增,结合利息收入翻倍增长的情况,JDL一定在23年购买了大量的理财。

话说什么理财能把利息干翻倍呢?肯定是美元相关的资产:

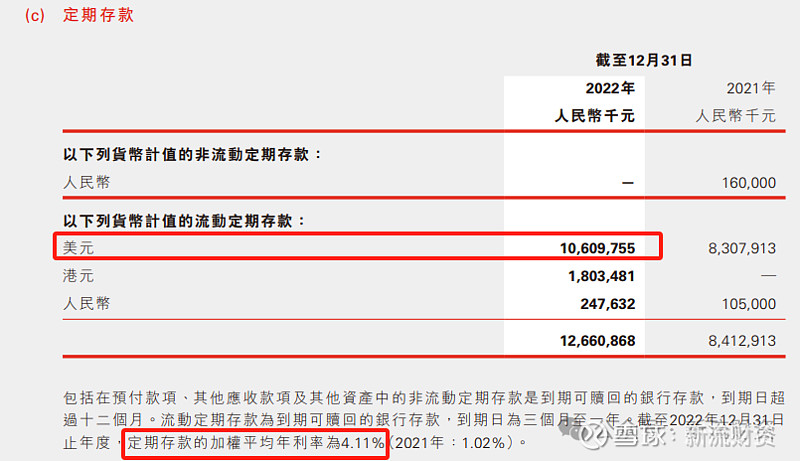

1、JDL本来就有大比例的现金及定期存款是美元的(参考22年年报)

过去的2023年,美元存款收益一直处于高位。

2、通过利息收入/总现金资源试算

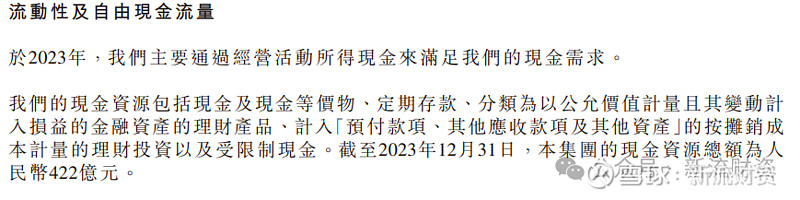

过去的一年JDL总的现金资源是422亿(22年没披露),利息收入14亿,整体收益率3.3175%。

①不可能所有的资金都用来购买理财;

②所购买理财的存量规模年内会存在波动。

所以要想达到这样的收益率,理财部分的收益率肯定要在5%以上。过去的一年内能达到这个收益率水平的风格稳健的资产,只能是跟美元相关的。

以上。