谈及国际化,百济神州、传奇生物是绕不开的两家公司,它们无疑是中国生物科技行业走向世界的标杆。

与此同时,有一家同样值得关注的公司——复宏汉霖,其在海外市场的布局和成就不容小觑。

复宏汉霖不仅拥有国内最丰富的出海产品管线之一,更是已经用行动展示了其强劲的国际化能力。复宏汉霖的旗舰产品汉曲优和汉斯状已成功打入国际市场,成为展现中国制药实力的重要窗口。

特别是汉曲优,日前成功获得美国FDA批准上市,使其成为了中国首个在中、美、欧三大药品市场同时获批的单克隆抗体生物类似药。目前,其已经在全球40多个国家和地区获得市场准入,成为国产药物国际化程度最高的代表之一。

而汉斯状作为首个进入东南亚市场的国产PD-1抑制剂,其市场表现也证明了复宏汉霖在后发赶超层面的能力。

着眼未来,随着产品管线的进一步拓展与深化,预计公司将在全球市场上创造更多的突破和纪录。

这些成就并非偶然。究其成功之道,复宏汉霖让我们看到,国际化不仅仅是产品出海的布局比拼,更是一场对于市场深度了解和长远战略部署的考验。

/ 01 / 质量与速度

复盘复宏汉霖在国际化道路上取得的成就,其成功出海的管线背后,有几个关键因素起到决定性作用。

首先,是临床质量的高标准。

可以看到,复宏汉霖在临床研究方面采取了高标准的策略,通过在中国、美国、澳大利亚等地组建临床运营团队,开展大规模的国际多中心临床试验,积累丰富的国际临床数据,确保其药物的临床数据具有全球认可的质量和可靠性。

截至目前,复宏汉霖已经累计获得70+项全球临床试验批准,同步就16个产品在全球范围内开展30多项临床试验,覆盖10余个国家。

特别是一些头对头的临床试验,即直接与现有标准治疗药物进行比较的试验,这不仅展现了公司产品的信心,也为全球市场的获批奠定了坚实的基础。

汉曲优的全球进击就是如此。复宏汉霖针对汉曲优开展了一系列的头对头比对研究,包括质量对比研究、临床1期和国际多中心临床3期研究等。

这些数据充分证明了汉曲优与原研曲妥珠单抗在质量、安全性和有效性方面高度相似。也正基于此,汉曲优能够在欧洲、美国等地区持续突破。

这背后,不可忽略的还有药政团队丰富的国际化经验。国际化的注册申报团队要承担推进与当地监管机构良好沟通的职责,其履职能力强弱决定产品在当地的获批速度。

而复宏汉霖搭建的团队,仅在2023年就完成全球范围内10余项新药临床试验申请(IND)递交、40余项上市注册申请递交,并获得多个上市注册申请获批。丰富的国际化经验,也使其具备支持海外合作伙伴注册申报的能力。

在生产质量方面,复宏汉霖同样追求卓越。一方面,公司建立了符合国际质量标准的质量管理体系,覆盖从项目研发到物料管理、产品生产、质量控制、产品供应链管理以及产品上市后跟踪的全生命周期,成为通过中国、欧盟、美国GMP认证的自主研发和生产抗体药物的生物制药企业。

另一方面,公司在产能方面遥遥领先。公司现有商业化总产能48000升,已实现中国、欧洲、东南亚和部分拉美市场的常态化供应,随着产能的持续扩大,将有力保障国内外市场持续放量,这种生产优势提升了公司在全球市场的竞争力,成为了其他生物类似药玩家很难超越的壁垒。

这些优势,为复宏汉霖的出海打下了极为扎实的基础,能够让其更从容地选择高质量的出海伙伴。

对于复宏汉霖来说,其选择的出海合作伙伴,通常具备三大要素:需要具备足够的实力,过往销售成绩突出;具有极强的本土化作战能力;并且,管线需要协同,与复宏汉霖的战略契合。

例如,欧洲的生物药市场成熟,竞争十分激烈,复宏汉霖选择的合作伙伴是在欧洲有相当成功的销售经验、每年增长翻倍的Accord。后者是全球发展最快的生物类似药企业之一,在美国、欧洲等地拥有极强的注册、商业化能力;而在东南亚、巴西等新兴国家和地区,复宏汉霖也会选择更具优势的本土企业。

围绕汉曲优,复宏汉霖同样前瞻性地开展了国际商业化布局,携手Accord、Abbott、Eurofarma、Elea和KGbio等国际一流的生物制药企业,在进军欧美主流生物药市场的同时,加快落子新兴市场,对外授权已覆盖全球约100个国家和地区。除此次美国获批,复宏汉霖携手合作伙伴,自2023年至今,已成功推进汉曲优在泰国、菲律宾和巴西获批上市。

综合来看,产品的高质量、团队的丰富经验以及优秀的合作伙伴,共同造就了复宏汉霖出海狂飙的事实。

/ 02 / 外核与内核

任何一件事物的成功,都分为内核与外核。复宏汉霖的出海成功,其外核在于“质量与速度”的双重优势,而内核则是公司明确的目标导向与高效的执行力。

自成立伊始,复宏汉霖就确立了全球化的视野,并围绕“出海”这一核心目标,制定了清晰而前瞻性的研发策略。

可以看到,在管线构建上,公司均是围绕具有国际化潜力的分子进行。即便是大家所熟知的“卷王”PD-1,复宏汉霖的汉斯状在适应症差异化方面做到了极致。

目前,基于同类产品中最长的OS数据,汉斯状已经是全球首个一线治疗小细胞肺癌的PD-1,接下来还有望解锁多个“第一“成就。

例如,汉斯状有望成为全球首个治疗局限期小细胞肺癌的 PD-1,公司预计临床Ⅲ期数据有望于2026年读出。

另外,汉斯状还有望成为全球首个、国内唯一的胃癌围手术期免疫药物,以及全球一线结直肠癌首个免疫疗法。

公司推进的管线具备真正临床价值,保证了其国际化的基础,而上文提及的高质量的临床、生产方面的优势,则进一步避免了监管、商业化层面的不确定性。可以说,复宏汉霖成为出海标兵是必然。

当然,在竞争激烈的创新药研发赛道,往往针对同靶点和适应症开展研发的药企不止一家,因此,药企的临床开发效率,成为未来商业化竞争中能否抢得先机的重要因素。

效率,是促成复宏汉霖国际化狂飙另一大“内核”。可以看到,高效的研发运营体系,为其参与药企间的研发竞速,提供了坚实的保障。

曲妥珠单抗汉曲优是最佳例子。在目前国内上市的曲妥珠单抗类似药中,汉曲优是唯一做国际多中心临床的产品,进度却遥遥领先。如下图所示,汉曲优的临床开发耗时(指首次申请上市日期与首次批准临床日期之间的时长)仅用了1396天,效率远远高于同类产品。

战略前瞻性加上效率优势,为复宏汉霖带来后来者难以逾越的先发优势。作为国内首个上市的国产曲妥珠单抗类似物,汉曲优的获批时间领先于竞争对手达2.5年之久,这一成就不仅巩固了其在国内市场的领先地位,更使其成为探索国际市场上的标兵。

在利妥昔单抗类似药的赛道上,复宏汉霖再次展现了其执行力。复宏汉霖在该品种的临床开发耗时为1336天,同样是已获批上市的类似药中研发耗时最短的企业,并且同样毫无悬念的成为“首仿”。

从以上种种因素来剖析,复宏汉霖的成功,其内核在于其目标明确、策略前瞻、执行力强等因素。这些因素共振,使其在全球医药市场中稳健前行,成为中国药企国际化的典范。

/ 03 / 明牌与暗线

对于复宏汉霖来说,国际化叙事才刚刚开始。

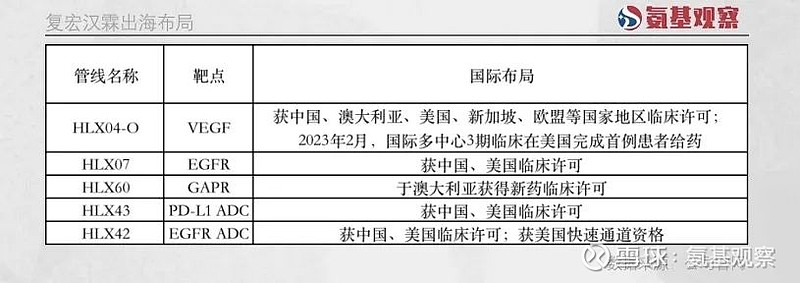

目前,在其后续管线中,帕妥珠类似药、地舒单抗类似药的出海,是一张“明牌”,将会继续刷新市场对其的认知。

例如,其帕妥珠单抗类似药的国际临床进度处于全球前列。根据天风证券预计,复宏汉霖的帕妥珠单抗类似药有望在2025年在美国获批,成为美国该市场的首个帕妥珠单抗生物类似药。

考虑到帕妥珠单抗2023年销售额约40亿美元,若复宏汉霖研发产品成为第一个欧美市场获批的生物类似药,未来销售规模无疑可观。

另外,复宏汉霖地舒单抗生物类似药HLX14,作为以全球化注册为目标的产品,已于今年4月份成功达到了国际多中心3期临床的主要终点。

根据天风证券预计,HLX14有望在2025年实现欧洲、美国获批,成为复宏汉霖又一款“中、欧、美”三地上市的潜在爆品。

帕妥珠单抗类似药、地舒单抗生物类似药等管线的布局,体现了复宏汉霖对国际临床需求的深刻理解。不过,复宏汉霖已经确立了生物类似药和创新药双轮驱动的发展方向,因此其未来更大的看点,也将来自于创新药的持续出海。

汉斯状就是其创新管线出海的先锋,接下来将是国际布局的收获阶段。汉斯状联合化疗一线治疗广泛期小细胞肺癌的上市许可申请获欧洲药品管理局受理,预计在今年获批;而美国桥接临床也在快速推进,预计在2026年获批上市。

如果说,汉斯状等管线出海,是属于复宏汉霖出海狂飙的“明牌”;而公司在ADC等领域储备的潜力创新管线临床持续推进,则埋下了出海的“暗线”。

例如,2023年10月/11月,EGFR ADC药物HLX42分别获得中国/美国药监局临床批准。2023年12月,HLX42获得了FDA快速通道资格,具体适应症为:经第三代EGFR TKI治疗后,疾病进展的EGFR突变的晚期/转移性非小细胞肺癌。

凭借良好的抗肿瘤数据,以及快速推进的临床能力,复宏汉霖的HLX42有望成为全球潜在的 FIC/BIC EGFR ADC。

众所周知,EGFR向来是重磅炸弹频出的领域。2023年,该领域的最强王者第三代EGFR TKI奥希替尼,全球销售额达57.99亿美元。这也预示着,HLX42不管是自主出海还是BD出海,都拥有掀起较大波澜的可能。

显而易见,“明牌”与“暗线”相交织,国际化已经明确成为复宏汉霖业绩增长的第二曲线,且有望持续加速。

/ 04 / 总结

复宏汉霖的出海故事,是一个关于远见、创新、执行力和持续学习的故事。尽管经过多年的开拓出海,复宏汉霖已经构建起很难被模仿、超越的壁垒。但是,我们依然期待,随着越来越多国内药企在全球医药市场中的不断成长,“复宏汉霖们”能够为世界带来更多的“中国智造”。