如果创新药想在全球获得成功,需要做好哪些准备?这一问题或许没有标准答案。毕竟,不同的人有不同的认知,不同公司有不同的禀赋。

但可以肯定的是,我们需要一批先行者以及一个极为突出的标杆,带领创新药产业持续向前。当前,创新药产业正迎来这样的觉醒与变革。

在过去十余年里,随着创新力量的逐步觉醒,行业标杆愈发清晰。目前来看,百济神州无疑会成为创新药产业具有示范意义的标杆。

尤其泽布替尼作为国内首个十亿美元分子,能够给予创新药企很大的启发:只要方向正确、实力足够,后来者也可以创造奇迹。

除此之外,PD-1持续出海、潜力管线的持续打造,百济神州不断刷新市场认知的同时,也将为创新药行业带来深远的溢出效应。

这种溢出效应不仅体现在公司自身的成就上,更在于其对整个行业的推动与启发。百济神州的成功,将激励更多创新药企业勇于探索、不断突破,从而推动整个产业的升级与发展。

/ 01 / 标杆效应

“标杆”之所以能够成为“标杆”,必然有诸多因素的共振。“百济式成功”虽不容易复制,但其在商业层面的成功,依然将为整个创新药行业带来显著的标杆效应。

就创新药收入规模来看,百济神州是当之无愧的“一哥”。2023年,其创新药产品收入超过155亿元,远远超过恒瑞医药、翰森医药等老牌劲旅。

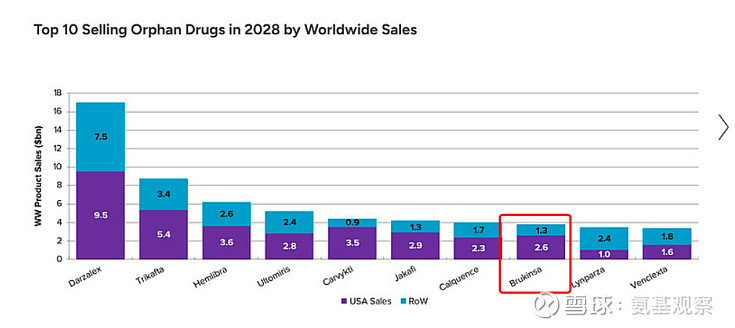

事实上,百济神州2023年财报的公布,已经为整个创新药行业注入了信心。不仅在于其收入规模攀升,更在于泽布替尼全球销售额达13亿美元,成为国内首个十亿美元分子。

在创新药领域有个众所周知的标准,当一款药物的年销售额达到10亿美元,才能被称为全球级别的重磅药物。在2023年上半年全球销售额top50的药品中,销售额最低的也有15亿美元。

榜单门槛几乎逐年提高。而在过去漫长的岁月中,这份榜单始终没有国产分子的身影。如今,泽布替尼实现了业内对于十亿美元分子的“夙愿”。本质上,这更接近于一种等待多时的宽慰——国内创新药的发展终于以实力站稳脚跟。

泽布替尼的增长远未触及天花板。一方面,其诸多适应症布局刚进入收获期;另一方面,其全球布局的潜能也未充分释放。根据海外机构evaluate pharma的预测,泽布替尼2028年的全球销售额大约在40亿美元左右。

而PD-1替雷利珠单抗的持续出海,也将改变市场对于“卷王”的认知。尤其是替雷利珠单抗近期一系列大适应症的海外获批。

今年以来,替雷利珠单抗在美国、欧洲相继获批上市。首先是在美国,用于治疗既往接受化疗后晚期或转移性食管鳞状细胞癌患者。日前,替雷利珠单抗在欧盟斩获了3项适应症,涵盖了非小细胞肺癌的一、二线治疗。在PD-1最核心的适应症相继出海,替雷利珠单抗的海外收入天花板势必会不断打开。

自2019年起,百济神州在全球范围内逐步打造了一支超过3700人商业化团队,且大部分人员在当地招募。过去几年,其完成了全球销售网络的搭建和商业化能力的验证,泽布替尼也交出了自主商业化的亮眼答卷。

持续进击的同时,百济神州也在不断提高运营效率。

2023年,其收入规模超过174亿元,同比增长82.8%。营收大幅增长的同时,运营费用整体(即研发费、销售行政费用的总和)仅同比增长13%,产品销售收入的增速则是运营费用增速的6倍(2022年为5倍增速),这说明百济运营效率提高,成本管控初见成效。

这也在百济神州的亏损额数据上得到了体现。2023年,其亏损额为67.15亿元,较2022年136亿元的亏损,大幅收窄超50%。很显然,随着营收规模的继续攀升,百济神州作为国际化先锋,或许将带来极高的盈利预期。

对于本土创新市场来说,这些“数字”一方面能够激励国内药企增加研发投入,推动创新药的研发、上市及出海;

另一方面,这种成功的商业化案例,将吸引更多的投资者关注、投资中国创新药领域,为研发创新提供资金支持。

/ 02 / 品牌效应

标杆效应之外,百济神州带来的品牌效应同样值得关注。作为创新药企而言,最强的品牌效应莫过于自身不断进化的研发创新能力。

百济神州的成功并非偶然,正是建立在强劲的研发实力之上。以泽布替尼为例,简单来说,在适应症方面:海外药企能做的,泽布替尼能够做得更好;海外药企难以覆盖的,泽布替尼也能完成覆盖。

例如,在慢性淋巴细胞白血病 (CLL) /小淋巴细胞淋巴瘤 (SLL) 的头对头临床试验中,泽布替尼击败了伊布替尼。凭借这一战绩,泽布替尼获得FDA批准用于治疗CLL/SLL。

对于药企来说,临床头对头的代价极其高昂,一旦失败不仅意味着巨额临床费用打水漂,更意味着彻底失去翻盘希望。

当然,百济神州选择头对头,也并非毫无把握。澳洲前期试验已经显示出泽布替尼相对伊布替尼更好的疗效,唯一的不确定性在于“好多少”。百济神州毅然决定头对头,用实力趟出了一条路。

目前,泽布替尼是首个且目前唯一一个对比伊布替尼在CLL患者中取得PFS优效性的BTK抑制剂。在2023年的NCCN 治疗CLL/SLL指南中,泽布替尼已是最高级别推荐。

泽布替尼不仅是优于伊布替尼,并且在第二代BTK抑制剂中也展现出最优的潜质。今年3月份,百济神州宣布的匹配调整间接比较结果显示,泽布替尼对比阿可替尼在无进展生存期和完全缓解方面具有优势,以及潜在的总生存期改善。

除了“人有我优”, 泽布替尼还能实现“人无我有”的突破。例如,其是欧盟地区首个用于治疗复发或难治性滤泡性淋巴瘤的BTK抑制剂。这是血液肿瘤领域的一个重大进展,使得初始治疗后未获得缓解或出现复发的FL患者,拥有一种全新且有效的治疗选择。事实上,在全球同类药物中,泽布替尼已成为适应症最广泛的药物。

正是这些要素,让泽布替尼能够收获全球市场的认可,销售额持续飙涨。

在这背后,百济神州也通过多年的布局,在中国、美国、澳大利亚和欧洲等地区建立了一支执行能力强大的超过3000名员工全球临床开发和医学事务团队。公司自主开展超过130项临床试验,并在约45个国家和地区入组了22000多名受试者。

几年之前,百济神州这样高举高打地投入研发、在全球建立自主研发和临床团队的方式备受质疑。这一战略布局不仅需要时间的沉淀,更离不开持续的资金投入。

纵观全球,尤其是在海外发达国家,高昂的临床试验成本已是不争的事实,但光靠烧钱是远远不够的。在全球开展关键临床不仅耗费巨资,更考验药企的实力。

百济神州基于对药物临床开发的前瞻性布局,开展了诸多全球临床试验。如今,无论是其成熟的研发全球化团队,还是已然获得成功的泽布替尼、蓄势待发的替雷利珠单抗,正在逐步改变全球市场的认知。

百济神州用事实证明了,其有别于他人的研发战略的正确性和前瞻性。如果在早期没有布局全球临床,百济神州很难取得今日之成就,很难在全球范围内将创新药物更快地推向市场,惠及全球患者。

/ 03 / 引领效应

所有商业逻辑的成功,都是因为能够选择正确的“术”,百济神州也不例外。作为创新药标杆,百济神州能在诸多方面给国内药企带来启示。

特别是在团队构建上,百济神州展示了前瞻性的重要性。即如何在一开始就为公司战略目标服务,以全球化目标去构建团队。

当然,前瞻性构建团队只是第一步,更为关键的是,如何以高效、合理的体系,打造出一支稳定且极具战斗力的团队。

外界有声音认为,百济神州的成功大部分得益于“钞能力”,尤其是在人才薪酬支出层面“舍得花钱”。的确,以全球化目标去构建公司团队,薪酬看上去可能高于国内平均水平。

然而,深入分析百济神州的薪酬体系,我们可以发现更深层的真相。

所谓的高薪酬,实际是一套更加全面完善的薪酬体系。核心在于,百济神州的薪酬体系对标的是海外成熟药企,采用“现金+股份奖励”模式,其中股份奖励占据大头。而国内A股上市公司业绩报告一般会分开披露高管报酬总额和股权激励,往往披露前者居多,因此存在不同企业高管薪酬统计口径方面的差异。

以公司CEO为例,先来看现金部分。2023年,欧雷强基本年薪87.1万美元,董事会在综合公司去年取得的重大进展、业务目标达成情况,因此支付113万美元的实际奖金,合计200万美元。(注:200万美元薪酬仅只包括基本工资、绩效奖励,未包含津贴、补贴、职工福利费和各项保险费、公积金等)

对于一家千亿市值、百亿营收的公司来说,掌舵人这样的基本薪酬水平并不高,绩效奖励则符合行业惯例。

而对比海外同规模的公司,百济神州管理层的现金薪酬,也较为保守。事实上,欧雷强2023年基本年薪与同业公司相比仍存在重大差额,仅处于同业公司的第12百分位。

至于股份奖励,则分为两部分:期权的兑现+经营目标达成的受限制股份奖励。其中,股权激励以10年为周期,第一年为25%,剩下的每年平均行权。这种长期激励机制,可以有效绑定核心人才,增强团队的稳定性。

经营目标达成的受限制股份,也以当年个人及公司的经营完成情况为基准。通常于四年内分期兑现,直接与股东价值创造挂钩,充分激励管理团队公司追求长远价值及留任公司。

以业绩经营情况表现对高管进行考核,有着充分的目标导向。在这一目标导向下,高管如果能够超额完成目标,解锁更多薪酬也是各方乐于见到的局面。毕竟,公司经营成果是全体投资人能够共享的。

可以看到的是,百济神州充分利用长期主义,在资源投入与公司经营这二者之间达到了均衡。相反,过去创新药行业,因为资本泡沫带来的膨胀,高管薪酬与能力不匹配的公司比比皆是。

而随着百济神州的成功,其各项标准和流程有望成为行业标杆,推动整个行业提高研发质量和经营效率,引领行业向更健康、更可持续的发展方向前进。

/ 04 / 总结

以长视角来看创新药行业,泽布替尼作为国内首个十亿美元分子,预示了创新药行业站上新的更迭点。

未来除了百济神州,也注定会有越来越多标杆的出现。而这也将是百济神州对整个行业最大的溢出效应。

$百济神州(BGNE)$ $百济神州(06160)$ $百济神州-U(SH688235)$