又一款国产新冠口服药定价公布。

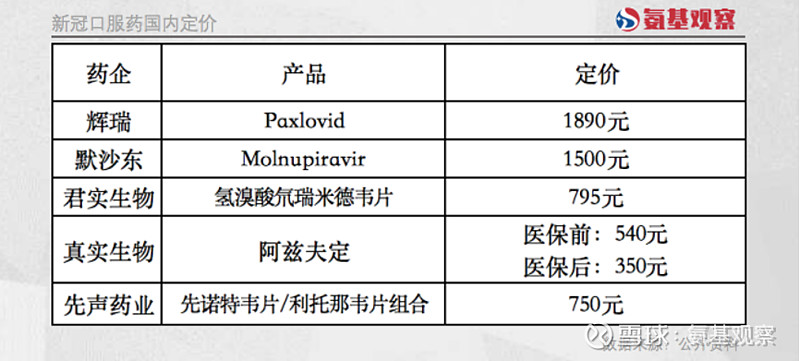

2月3日,四川省医保局公示君实生物新冠治疗药品,氢溴酸氘瑞米德韦片首发报价:795元/盒。

至此,三款国产新冠口服药价格均浮出水面。

/ 01 /与进口产品差异化竞争

从定价来看,国产新冠口服药与进口产品形成了差异化定价的趋势。

目前,辉瑞的P药定价为1890元/疗程,默沙东的M药定价为1500元/疗程。

国产口服药方面,率先获批上市的阿兹夫定定价最低。其医保前价格为540元/疗程,医保后价格为350元/疗程,均价为445元/疗程。

先声药业的“先诺特韦片/利托那韦片组合”定价为750元/疗程。

综合来看,国产口服药的定价与进口产品存在较大差距。

/ 02 /毛利率50%左右

那么,未来国产新冠口服药的利润水平究竟如何呢?

根据君实生物和先声药业的公开测算来看,毛利率均在50%左右。其中,先诺特韦片/利托那韦片组合的出厂价至多为720元,原料药生产成本为334.53元,毛利率最高为53.53%。

氢溴酸氘瑞米德韦片最高出厂价为756元,原料药成本为385.01元,毛利率最高为49.07%。

费用率方面,在不计算研发费用的情况下,先声药业预计为22.60%,君实生物预计为33.69%,先声药业、君实生物的研发费用分别为5.02亿元、8.8亿元。

从新冠口服药定价水平来看,药企更讲究的是社会责任感。