一、公司基本面

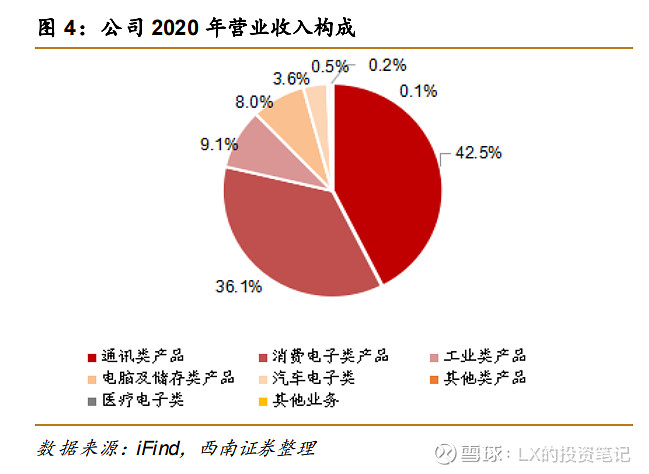

公司是电子产品领域提供专业设计制造服务及解决方案的大型设计制造服务商,主营业务主要为国内外的品牌厂商提供通讯类、消费电子类、电脑及存储类、工业类、汽车电子类、医疗类和其他类电子产品的开发设计、物料采购、生产制造、物流、维修等专业服务。公司主要的经营模式是为电子产品品牌商提供产品研发设计、产品测试、物料采购、生产制造、物流、维修及其他售后服务等一系列服务,与品牌客户之间一般是通过框架性协议与订单相结合的合约形式来明确设计制造服务的范围及具体要求。

(一) 主要产品与解决方案

公司是全球 D(MS)2 领导厂商,通过为品牌客户提供更有附加值的设计制造及相关服务,更多参与到整个产业链的应用型解决方案,提升产品制造及整体服务的附加值。公司未来将更加注重并强调 Solution 及 Service 环节,围绕为客户创造价值的核心理念,拓展优质客户并与客户建立更加紧密的合作关系,在所服务产品领域从制造服务商逐步发展成为系统方案解决商及综合服务商。

1、通讯产品

无线通讯产品主要包括无线通讯系统级封装模块(SiP)、系统级物联网模块、物联网模块、远距通讯低功耗模块、企业级无线路由器等。在无线通讯领域,公司拥有实力雄厚的设计、制造团队,与全球领先的无线通讯芯片厂商紧密合作,为客户提供企业级无线互联产品与极具竞争力的无线模组产品之设计、验证及制造服务。

2、消费电子产品

消费电子产品包括智能穿戴 SiP 模组、视讯产品、连接装置等。公司是业界领先的智能穿戴SiP 模组制造服务厂商,产品涵盖智能手表 SiP 模组、真无线蓝牙耳机(TWS)模组、光学心率模块等。

3、电脑主板、存储及周边产品

电脑主板产品主要包括服务器主板、工作站主板、笔记本和平板电脑的 SipSet 模块等。

4、工业类产品

工业类产品主要包括销售点终端机(POS 机)和智能手持终端机(SHD)。

5、汽车电子产品

汽车电子产品主要涉及稳压器、整流器、电池管理系统、充电功率模组、液压控制模组、电机控制器、外部 LED 照明、IEPB(集成电动驻车制动)、车载信息及娱乐讯息的控制单元或控制面板等。公司在汽车行业拥有超过 30 年的经验,提供完整的 DMS 解决方案和全球制造服务。多年来,公司一直致力于通过完整的物流服务和灵活的 IT 基础设施,在整体质量控制和持续成本改进方面不断完善。公司是汽车电子市场的领先制造商,被全球知名电车厂商认可为长期合作伙伴。

6、医疗电子产品

医疗电子产品主要是家庭护理和医院用分析设备,主要包括维生素 K 拮抗剂治疗仪、心血管设备和葡萄糖计量装置。

(二)微小化设计和产品

微小化系统模组是将若干功能的 IC 和配套电路集成一个模块,达到缩小功能模块面积、提高电路系统效率及屏蔽电磁干扰等效果,更加复杂的硬件和更小的主板面积使得相关功能模组微小化、系统化成为趋势。随着消费电子产品趋于微小化、个性化、功能多元化,所应用的模组也将朝着微型化、多功能集成化的方向快速发展,成为同类模组产品的主流。通过微小化技术,可以减小大多数电子系统尺寸以满足市场需求,特别是对于移动设备、物联网(IoT)和可穿戴电子产品。SiP 领域所需投入的资本、技术、产品等相当复杂,公司未来将持续在多功能、更复杂、更精密的模组方面增加投入,保持业界领先。随着 5G 和物联网的兴起,可穿戴设备应用的将更加广泛与多元,电子产品对轻、薄、短、小的需求也更加极致,微小化技术的应用面临加速发展。公司是 SiP 微小化技术的行业领导者。公司将发挥优势,努力拓展微小化模组的应用和市场。

同时,在无线通讯、电脑、可穿戴、固态存储、工业电子、汽车电子等产品领域,公司也将拓展微小化技术的应用,发展 SOM(System on Module)、SipSet 等模块化产品。公司 SiP 产品目前主要涉及 WiFi 模组、UWB 模组、毫米波天线模组、指纹辨识模组、智能穿戴用手表和耳机模组等;SOM 模块应用于工业物联网装置,如移动工业手持装置(Rugged

Handheld)、工业应用平板计算机(Rugged Tablet)、工业车载计算机(Vehicle Mount Computer)等产品。

(三)产品布局及优势

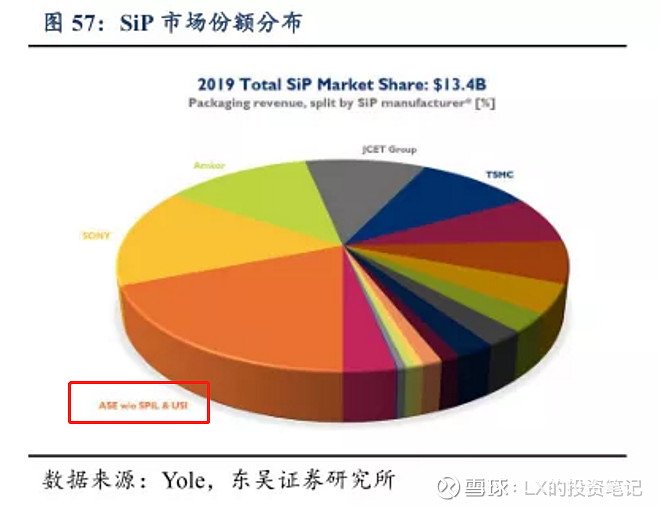

环旭电子是A股的SIP封测龙头,这里主要说下。SiP即系统级封装,将多种芯片封装成一个系统。从竞争格局上来看,市场较集中。2019年,CR3近50%,其中,中国台湾的日月光为该领域龙头,市占率在20%左右,主要通过其控股子公司环旭电子、矽品科技(中国台湾上市)经营。排名第二、第三的分别为索尼、美国安靠(Amkor)。

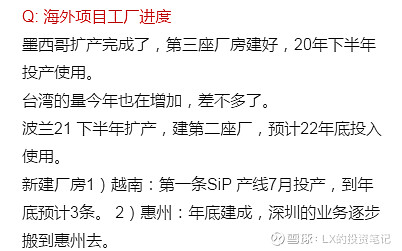

公司目前在中国大陆、台湾地区、美国、法国、德国、英国、捷克、墨西哥、波兰、突尼斯、越南等 10 个国家(含地区)拥有 27 个生产据点,服务全球知名品牌厂商。2020 年 12 月,公司完成收购欧洲第二大 EMS 公司法国飞旭集团 100%股权;2021 年 7 月,公司在越南海防新建的越南厂正式投产。公司将成为更加国际化运营的公司,着眼全球市场,整合全球资源。

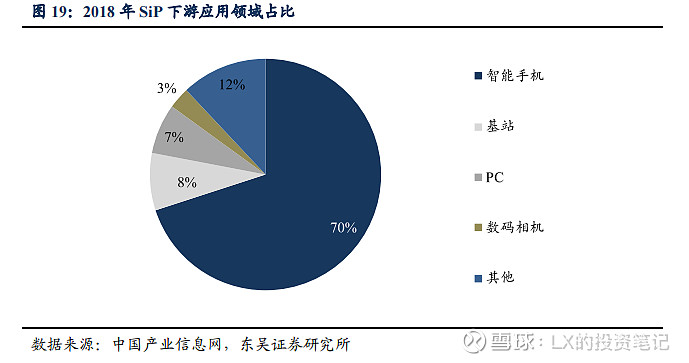

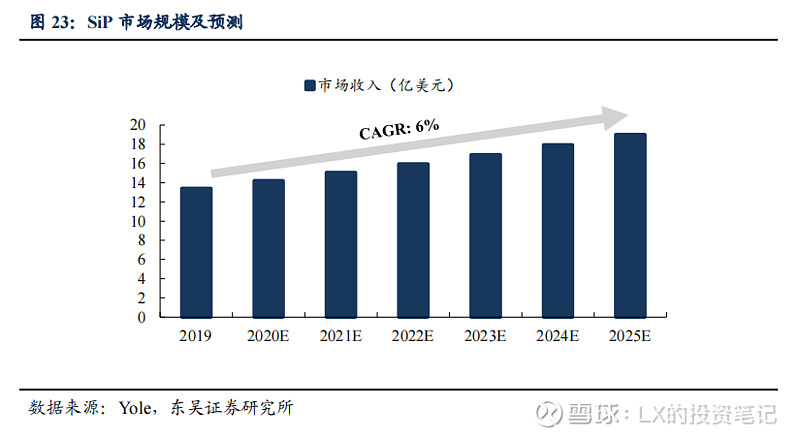

SiP 最大的细分市场是移动和消费类,然后是电信/基础设施和汽车领域。在未来五年中,SiP 将在可穿戴设备,Wi-Fi 路由器和物联网市场领域有显著增长,主要驱动力是5G 和传感器。尽管手机已经饱和,但由于 5G 的需求,有很多采用 SiP 的机会。据统计,智能手机占据 SiP 下游应用领域的 70%,是第一大应用场景。

TWS 耳机具有空间小、零组件多、结构复杂等特点,是 SiP 封装天然的应用场景。 TWS 耳机与普通蓝牙耳机对比,在便携度、高清音质、体积、智能化水平、防水等方面优势明显,但在元器件数量和复杂度上也大幅提升。以 AirPods 为例,一对 AirPods 耳机以及 1 个充电设备共有 28 个主要组件以及数百个元器件。除了声学器件、解码芯片等组件外,AirPods 集成了数个不同功能的传感器,包括语音加速传感器、运动加速传感器、光学传感器和 MEMS 麦克风。未来 TWS 有望集成更多功能,包括降噪、身体健康监测等,模组内元件数量将持续提升,同时更多品牌的加入将导致产品开发周期缩短,先进封装技术有望成为关键解决方案。

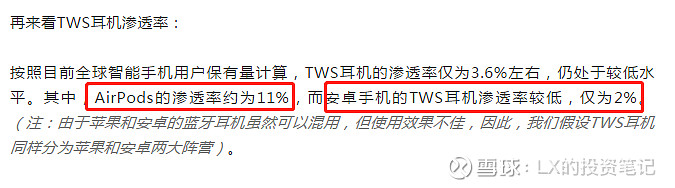

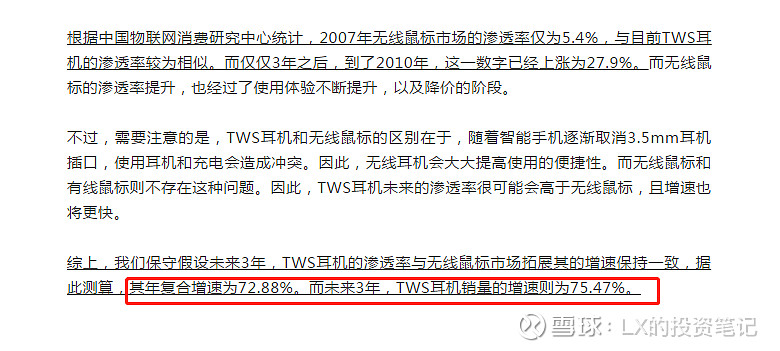

TWS的渗透率提升空间依然很大。

目前,在TWS耳机中,仅有苹果采用SiP封测技术,其他耳机均不经过该流程。不过,由于SiP封测方案,将多个器件压缩封装在一起,节省了空间,使得TWS耳机能够加入更多的MEMS麦克风、主动降噪芯片等,实现了更多增值功能。因此,预计未来SiP封测将逐步向安卓系TWS耳机下沉。

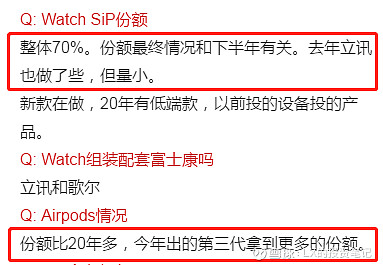

目前,AirPods的SiP封测,主要由美国安靠(Amkor)、环旭电子供应。从目前来看,环旭电子在该领域的地位仍较难撼动,加之,未来随着安卓系TWS耳机的不断上市,环旭电子的销量也有望快速增长。

在电动车领域,环旭电子发展与动力相关整流器、稳压器、充电功率模组、散热模组、电源管理模块等,已切入电动车整车供应链;另外LED车灯也切入北美电动车厂商供应链。

环旭电子规划到2025年,车用电子营收提高至超过10亿美元,其中电动车动力相关占比目标超过30%、超过3亿美元。

二、机构调研及投资者交流情况

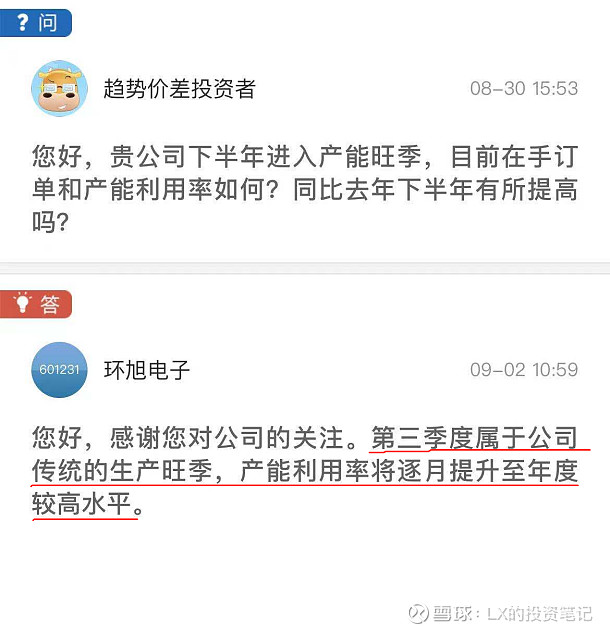

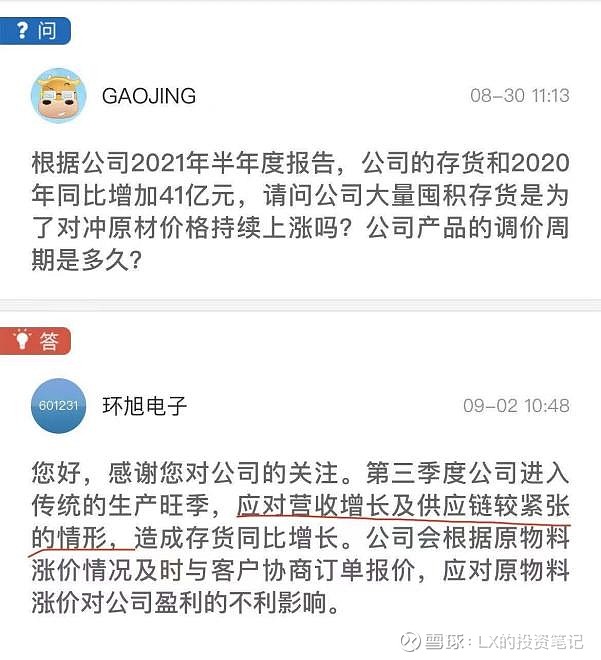

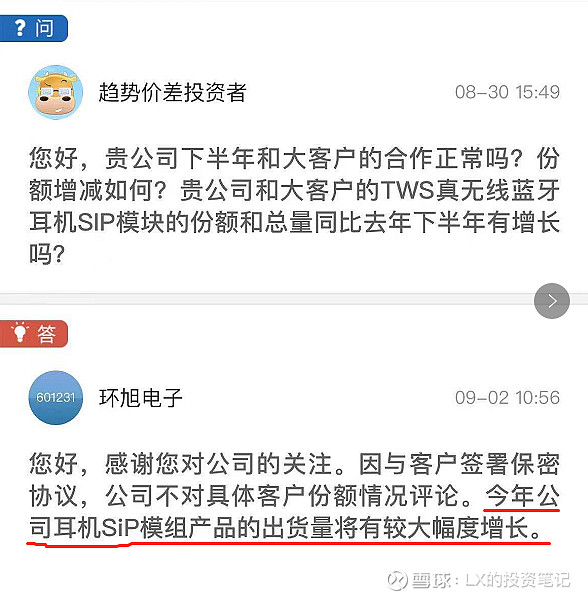

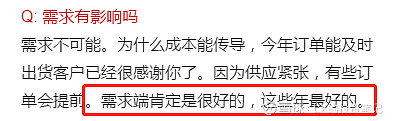

公司存货一向比较谨慎,去年同期公司存货40多亿,今年翻倍,第三季度属于公司传统的生产旺季,几个因素串联起来,今年公司耳机SIP模组出货量将有较大幅度增长。

三、公司估值及投资价值

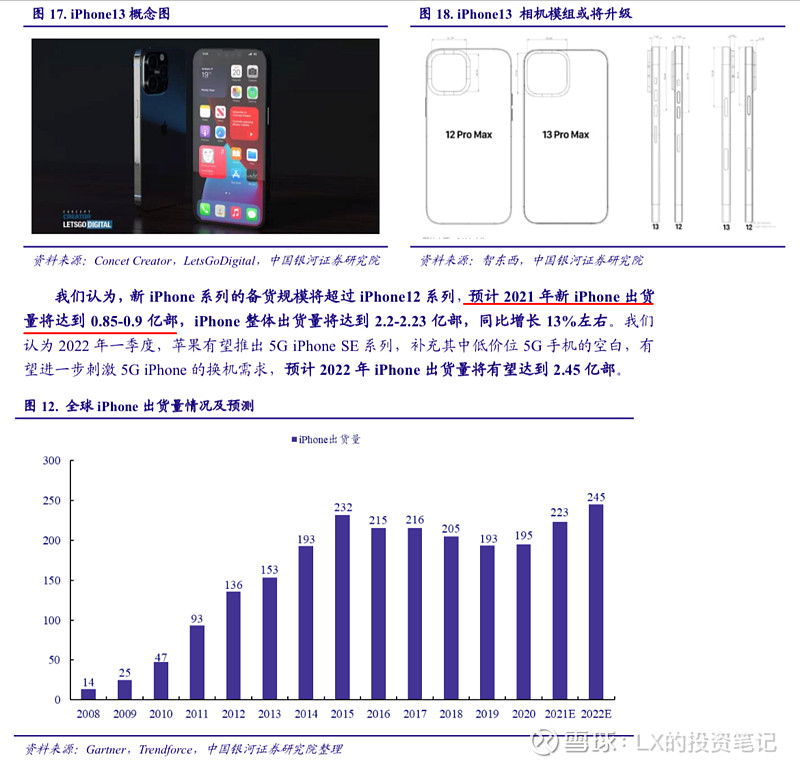

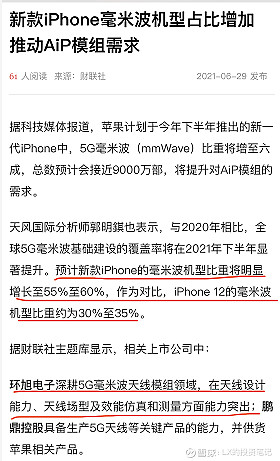

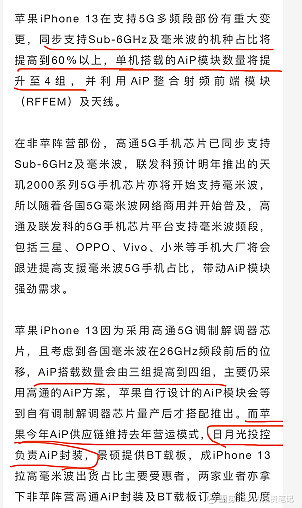

今年苹果新机备货9000万台(最近有报道备货已超过一亿万台),去年7000万,毫米波机型占比,由20年30%到今年60%,AIP搭载数量,会由去年单机3个增加到今年4个,9000/7000*4/3*0.6/0.3=3.42 也就是说AIP模组今年要增长翻三倍!如果份额不变的话,去年环旭电子AIP收入80亿,今年新机AIP收入273亿,加上老机型30亿,300亿......仅AIP部分增量220亿收入!

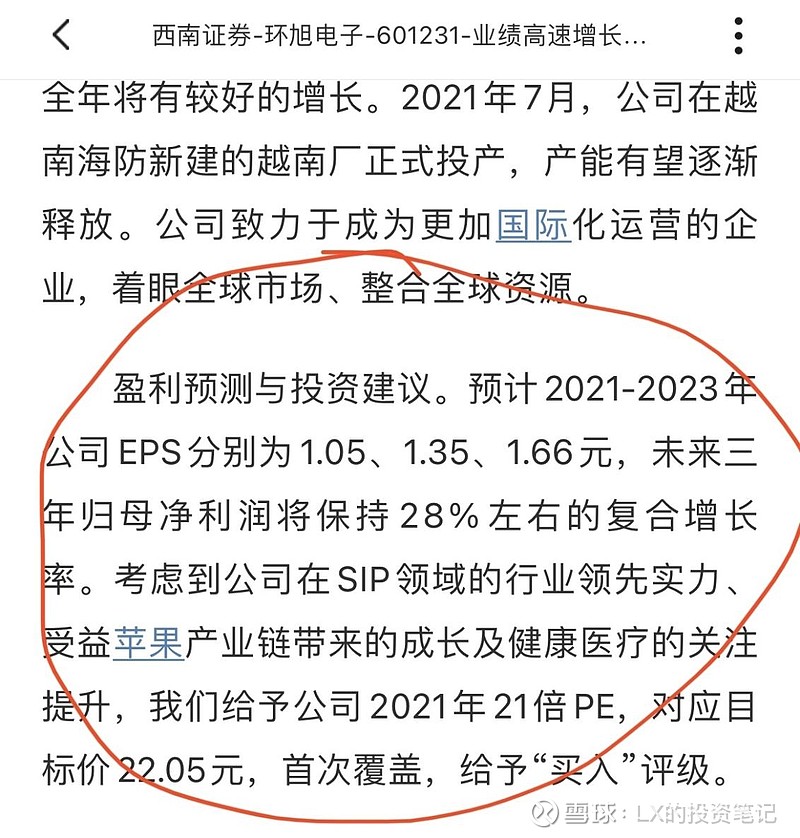

公司股价从最高27元已调整一年,估值也在2013年以来历史底部位置,MACD已经底背离,苹果新机发布在即,预计下半年公司业绩爆发,券商盈利预测比较保守,预期差较大,股价严重低估,投资价值明显。

$环旭电子(SH601231)$ $立讯精密(SZ002475)$ $歌尔股份(SZ002241)$ @天月剑 @壮志饥餐胡虏肉 @偷鸡圣手 @王富贵28288 @电扫洛阳川 @价值投机郭飞天 @今日话题 #苹果产业链#