一、前言

近期,市场行情有些惨淡,权重白马股纷纷经历了一轮下跌。

青岛啤酒此前因“小便事件”成为社会热议的焦点,我原本以为其股价会大幅下跌,但出乎意料的是,当天它的成交量放大并最终回升,捡漏没成功。

二、财务数据分析

1、公司在2023年三季度实现了营收309.78亿,同比增长6.42%,相较于去年同期,三季度单季度同比下降4.58%。

同时,公司扣非净利为45.96亿,同比增长19.07%,三季度单季度同比增长7.72%。

值得一提的是,自2019年至2023年,除了受疫情影响的2020年,公司营收在三季度一直保持增长态势。

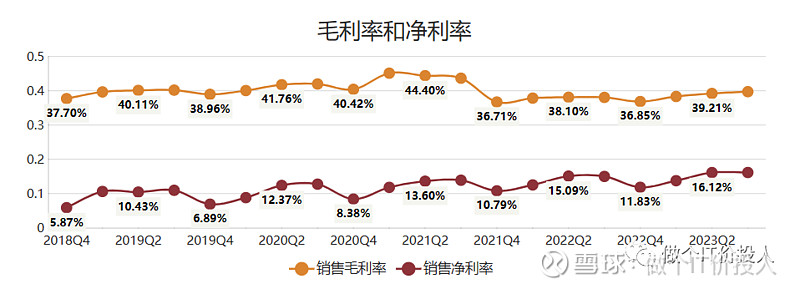

图1、毛利率、净利率

2、公司已连续三个季度实现毛利率和净利率的增长。然而,值得注意的是,在最近的三季度中,净利率的增长速度明显放缓。

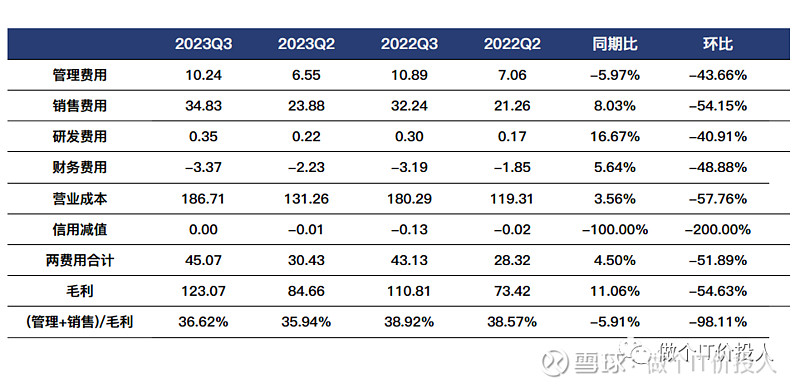

图3、利润表科目

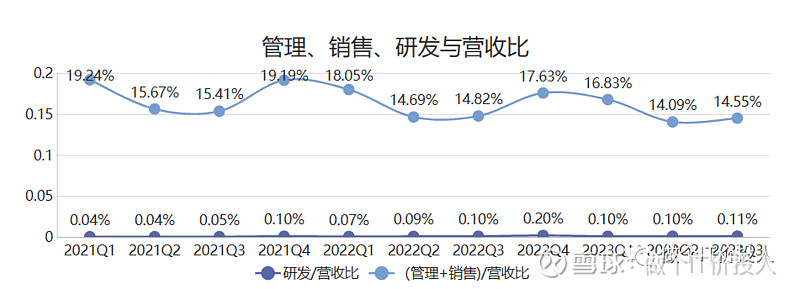

图4、管理、销售、研发与营收比

3、结合图4,青岛啤酒销售和管理费用与营收之比,存在季节性的规律。每年一季度和四季度是一年中占比相对较高的季节,有费用前置和季节型缘故。不过,与之前相比,还是略有下降,但不明显。

2023年三季度,管理费用同比下降5.97%,销售费用增长8.03%,两费用合计同比增长4.5%,低于营收增速。营业成本同比增长3.61%。

公司降本增效做得不错,扣非净利增速高于营收增速。

图5、存货与应收款对比

4、存货同期略有下降。整体公司的存货呈现四季度库存高位,后续季度持续回落规律。目前依然延续这种规律。

我查了半年报的存货分类,原材料与包装物与2022年Q4下降较多。

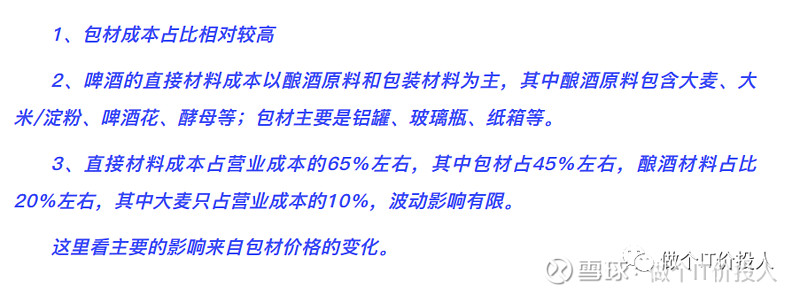

图6、啤酒成本构成

结合上述啤酒成本结构,包装材料占了45%。

虽然公司三季度的应收款同比增长27.48%,高于营收增速,但结合半年报显示的账龄结构,公司应收款还是健康,绝大多数都在一年期内。

5、公司无长期借款,最近连续2个季度无短期借款。

公司账面货币资金173.32亿,同比基本持平,货币资金48.98亿。一年内到期的非流动负债一点点。

整体上来看,无长短负债,账面货币资金充裕,现金流量状况良好。

图7、净现比与合同负债对比

5、从净现比变化趋势来看,与自己往年相比有所下降。消费股基本都是现金流相对充裕。

三、总结

1、从上次“小便事件”,股价强烈反抽后,股价就一路下滑。我们通过boll技术指标来看,公司从上一个高点104.52一路下滑,已经跌了将近30%。这种下跌趋势并未改变。

2、以公司目前充沛的现金流状况,如果估值中枢继续下来,来到合理的估值区间,我觉得还是可以埋伏。