一、财务数据分析解读

1、美的集团在2023年三季度实现了2923.8亿的营收,同比增长7.58%,其中三季度单季度的同比增长为7.35%。

扣非净利润达到了268.41亿,同比增长11.53%,而单季度同比增长为9.88%。

三家白电企业,三季度的营收和扣非净利润增速均有所下降,这让我感到有些意外。今年夏季空调销售数据不错,会不会部分销售数据可能被前置,因此影响了三季度的数据表现。(个人猜测而已)

2、美的集团2023年三季度毛利率和净利率继续环比好转。从毛利率恢复角度来看,格力电器是最为明显,其次是美的,最后才是海尔。

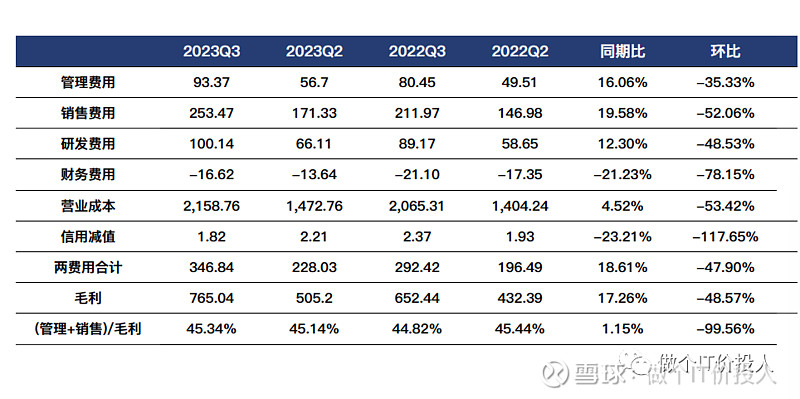

图1、利润表科目

3、在管理费用和销售费用的同比增长上,美的集团分别增长了16.06%和19.58%。对比三家公司的费用增速,格力电器的增速最高,其次是美的集团,最后是海尔电器。

美的集团与海尔电器存在类似的情况,利息支出增长较多,对冲了利息收入。具体来说,利息支出增加了10亿,而利息收入增加了8亿。

从研发费用的同比增速来看,美的集团的增长最高,其次是海尔电器,最后是格力电器。

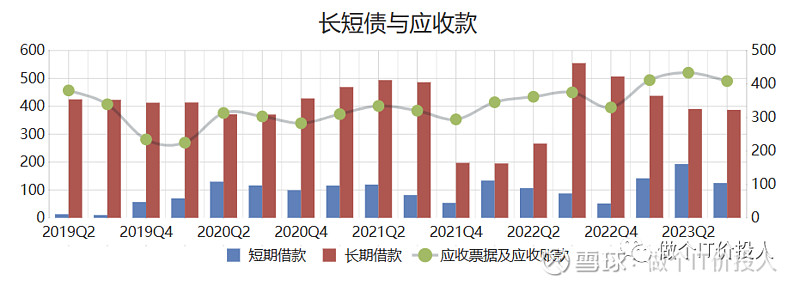

图2、长短借款与应收款

4、美的与格力一样,长期借款在持续下降。2023年三季度,短期借款也在环比下降。

三家公司都在降低财务杠杆,来应对未来不确定性。

应收账同比增速13.75%,高于营收增速,但环比有所下降。

图3、净现比与合同负债对比

图4、存货与应收款对比

5、美的集团和海尔的存货情况类似,基本保持稳定。相比之下,格力电器的存货环比持续下降。

美的集团的合同负债在三家白电公司中表现最为出色,同比增长20.17%,远高于营收增速。这一数据对未来的业绩具有积极支撑作用。然而,从三季报中无法确定合同负债主要涉及哪些产品类别。

在应付账款及票据方面,美的集团同比增长0.19%,环比下降了95.16%;海尔同比增长8.01%,环比下降了100.03%;格力电器同比下降5.5%,环比下降99.1%。可以看出,三家公司的应付账款及票据环比均大幅下降。

二、总结

1、在三家白电公司中,三季度都出现了负债降低的情况,这可能是为了应对未来的不确定性。

2、由于海外加息的影响,美的集团和海尔电器的利息支出增加,对冲了利息收入。

3、在供应链环节,应付款及票据环比出现了大幅下降,这可能表明公司在供应链管理方面有所改善。

4、从存货、应收款和长短期借款三项指标的比较来看,格力电器的变化最为显著,这表明公司至少在这方面得到了不小的改善。

美的集团一直表现稳健,但三季报中没有披露更多有关库卡的相关信息。因此,需要关注四季度库卡的销售情况。

5、在前十大股东中,新进了一个股东,而其他几个股东则有所减持。与海尔一样,股东数持续下降,筹码集中度有所提高。

《美的集团2022年一季度解读-变化》

《美的集团2021年三季报数据季度-稳健》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。