现在跟踪的上市公司多了,每次整理财报数据就有点费时。这一次,终于下了大决心,给自己开发一套财报数据分析的小系统,方便以后分析数据。

华新水泥发布了2023年半年报快报,还是有惊喜!

营业收入158.31亿,同比增长10.02%,二季度环比38.85%。

扣非净利11.7亿,同比下降23.83%,二季度环比增长300%

从数据来看二季度,营收和净利都出现了明显的改善,这个还是超我的预期。

公司在快报中提到,水泥和熟料同比增长2.13%,而同期的国内下降了0.76%。其中骨料出现了大幅度的增长,达到103.3%,混凝土同比增长82.31%。

图1 产品结构图

这一次业绩增长就来自于骨料、混凝土大幅增长。与2021年Q4相比,骨料、混凝土占比继续提高,后续要看下2023年Q2的详细财报,这个占比是否继续提高?

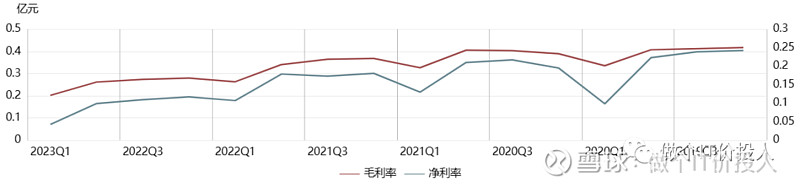

图1 、毛利率、净利率

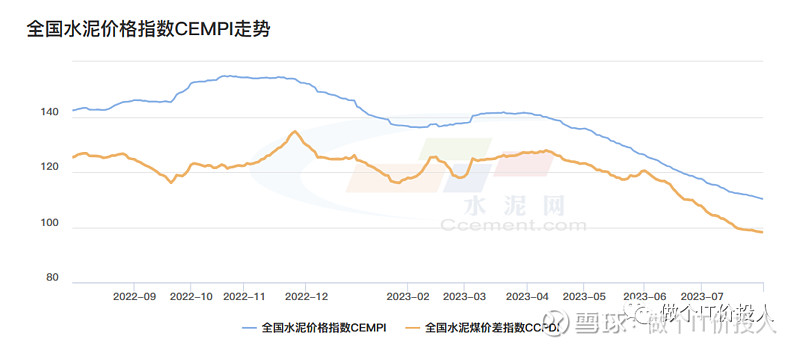

图2、水泥价格指数

华新水泥的毛利率与净利率走势,与全国水泥价格指数趋同。

水泥股最近股价的反弹,除了估值偏低,还有未来预期的改善,从华新的半年报快报来看,二季报行业环比存在好转,春秋两季本就是水泥的旺季,需要关注三季度是否持续环比好转。

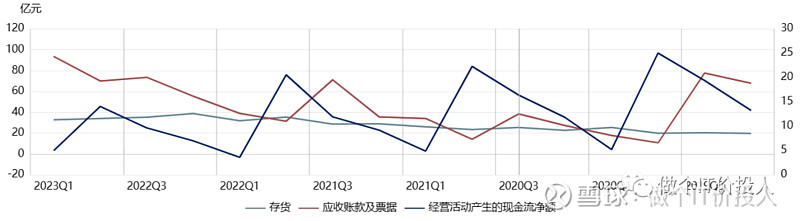

图3、存货、应收款、经营活动产生的现金流净额

2023年Q1存货持续下降,是否库存见底,有待观察。

公司的应收账款在持续走高,需要关注半年报,应收款是否有所改善。

2023年Q1,公司明显加大了长期借款,同期增长了46.83%;短期债务也有所增长,但与长期借款相比增幅较小。从债务结构来看,一个公司加大长期借款,通常表明公司对于未来前景的看好。这一点,其实在海螺水泥身上也是有所体现。

现在,房地产政策预期的改善以及秋季水泥行业的传统销售旺季,需要观察水泥行业三季度是否出现持续改善。

目前,水泥个股估值很低,安全边际还是比较高,我想个股应该是输时间不输钱,只是等待需要时间,需要熬一熬。

#华新水泥# #海螺水泥# #雪球星计划#

《华新水泥2022年一季报点评》

《2021年华新水泥年报解读--vs海螺股份》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。