中央财经委的一番讲话,对于周二的行情起到了不小的提振作用,其中提到的大基建和稳经济,估计是要成为全年的主线。

上一次,财经委提出碳中和,结果成为了2021年的行情主题。

早盘市场借势,水泥股先来了一波大涨,尤其是华新水泥,早盘一度逼近涨停。

我也借这一波进行了套现,唯一比较可惜的是早盘挂的涨停价没卖出。

华新水泥周二发布了一季度的财报。

一季度营收65.31亿,同期增长5.53%,与去年四季度环比相比下降34.76%。

净利6.72亿,同期下降8.35%,与去年四季度环比相比大幅下降62.69%

图1 营收与净利率、毛利率情况

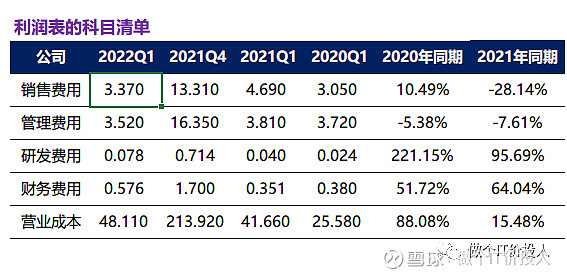

图2 利润表

与2020年同期相比,管理费增长10.49%,略高于营收增速;与2021年同期相比,销售费用出现了大幅的下降,我猜可能需求疲软导致。

营业成本与同期相比,大幅提高,公司财报中也说燃料价格大幅度上涨,主要还是煤炭价格一直处于高位,这个从中国神华的一季报也可以看到。

图3 长短债务

公司长期债务同期相比大幅增加,相较于上年末也有所增长。这个与公司这2年在建工程投入较多有着比较大的关系。

图4 资产负债表与现金流

由于燃料价格持续上涨,公司加大支付货款力度,导致公司的经营活动产生的现金流净额为负。

在建工程这一块,投入比较大,对于公司资金面的压力不小。

应收款有所增加,公司认为是由于季节性销售原因导致。正常情况下,二季度应收款会下来,这个需要跟踪下中报。

从公司账面的货币资金来看,足以覆盖长短期债务,现金流还是比较健康。

图5 水泥走势图

水泥价格从去年11月份见到价格高点,价格持续回落,今年3-4月份才有所企稳。

我想随着后面基建和房地产复苏,需求会逐步提升,未来的价格可能也会走高。当然,如果同期的煤炭价格依然高企,成本端依然会继续承压。

本身春秋两季是水泥的传统销售旺季,今年由于疫情等搅扰,这个需求延后到二季度。