一、前言

九阳发布年报的第一时间,我就翻阅了财报。

净利大幅下滑有点超我预期,但看了下扣非净利,我大致明白应该是信托理财计提损失了。

这份年报业绩还算是在预期内,之前的三季报不佳,叠加我看过的几家公司年报四季报都不佳,对于九阳的业绩并不很期待。

唯一让我比较失望的是分红少了,一下子感觉少了不少钱。

二、财报分析

1、2022年营收收入101.77亿,同比下降3.44%,四季度环比增长46.82%,2021年同期四季度环比增长53.32%。

2022年扣非净利5.47亿,同比下降8.38%,环比下降44.03%,2021年同期四季度环比下降74.11%。

四季度的营收环比有增长,但相比2021年还是逊色,同期扣非净利下滑,但环比下滑速度优于2021年。

整体看上去的数据都不佳,2022年净利同比下滑了28.95%,这个数值是很大的。

我看了下财报,主要是公允价值变动,损失了9461w,原因财报中已经注明信托及基金产品公允价值受损造成。

之前的财报也提到,公司购买了一些房地产相关的信托产品,现在无法赎回,算是暴雷了。自从P2P结束后,下一个风暴点就是信托产品,大量以房地产为底层资产的信托都难逃无法赎回的命运。

图1 毛利率、净利率

2、相比不佳的营收和净利,公司的毛利率四季度有所回升,这是个好的迹象。相比毛利率的企稳,公司的净利率,连续三个季度持续下滑。

图2、每个季度管理和销售费用,研发费用与净利率对比。

3、公司在四季度加大了研发力度,其中管理和销售费用相比三季度出现了大幅的增长,这个是拖累净利率的主要原因。与2021年同比相比,管理和销售费用增长幅度还是可以接受,销售费用四季度环比增长了90.07%,管理费用增长了48.89%。可能是由于二季度封控的缘故,公司把去年的促销费用放在四季度一起花了。(对比2021年绝对值是变小的)

与2021年相比,职工薪酬这一块增长较多。

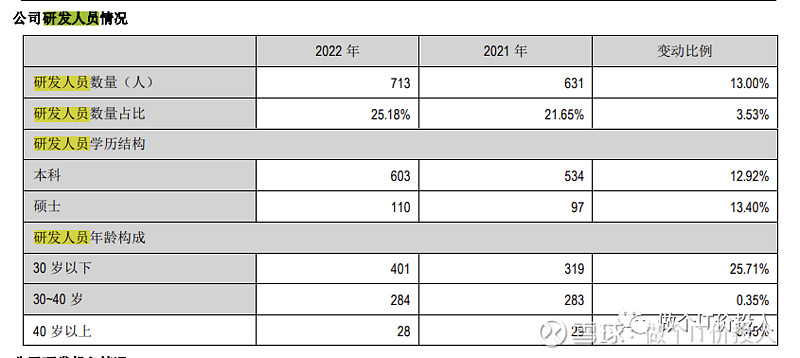

图3、研发人员

2022年研发人员增加了不少,薪酬增加是自然。

图4 研发/营收比

这些年公司在研发投入基本保持增长,但水平也基本就维持在3.5%中位数上下,从绝对值上来看还是每年递增。

4、公司目前无长短期债务,但有比较高的股权质押,这个问题就不再继续赘述。(以前文章已经说明清楚)

账龄结构来看,基本保持稳定,绝大多数比例都在一年期内。

图5、存货、应收款、预收款情况

5、公司的存货同期相比下降了35.11%,相比三季度存货继续下降,公司是加大促销力度。(四季度销售费用大增)

从应收账款及票据来看,弱于2021年同期。但从项目拆分后可以看到同期的应收票据减少了,同期应收账款增加了16.44%。从公司角度来看,自然是应收票据更好。当前的现金流情况,还是明显弱于2020年和2019年,整体上是变差了。后续几个季度要跟踪经营性活动产生的现金流净额和应收款情况。

我查了下应收账款排名第一是兄弟公司JS环球生活,金额是3.84亿。

js环球生活进行拆分上市,把优质资产放在新公司,去美股上市。一方面打击了JS环球生活的港股股价,另一方面表明公司在上市优化了债务结构之后,资金面依然缺乏,需要继续在美股重新上市融资。

当初,我还是比较看好JS环球生活与九阳的协同效应,类似苏泊尔与SEB的模式。SEB对于苏泊尔的支持力度还是相当不错。

但从九阳这2年营收情况来看,js环球生活对于九阳的帮助不大,甚至还占了九阳的便宜。

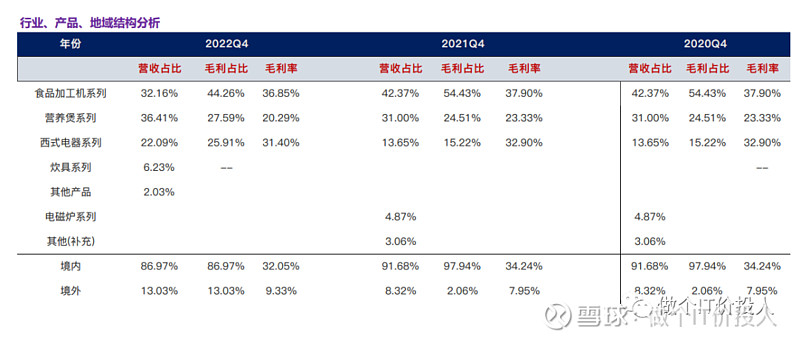

图6、产品结构

公司在年报中提到,把太空系列从食品加工系列中剥离出来,放在了西式电器系列。相比2021Q4,食品加工系列占比少了不少,由此而来。

3个重要品类来看,毛利率相比2021年都下滑了。食品加工虽然剥离了太空系列,营收下降,但毛利占比依然还有45%。公司在营养煲系列营收虽然增加,但其较低的毛利率,也拉低了公司整体的毛利率。

境外销售占比和毛利率有所提高,但这个效果与我当初的预期还是有明显距离。

三、总结

1、对于这份2022年年报,虽然在预期内,但确实不太满意,如果要打分顶多60分。

2、我在翻看财报的时候发现公司还有一些信托产品已经有逾期一年未收回,虽然公允价值当前有计提4965w。但其资产已经从交易性金融资产转到了非流动性金融资产。我有些担心这个计提并不充分。后续需要持续跟踪一下。真的要吐槽下九阳的财务部门,赚钱不容易,买个理财一把亏了。

3、九阳的 老板卸任了董事长。JS环球生活是九阳老板走出的战略,从目前角度来看,协同效应并未明显显现。反而有些负面的效果出现,老板的精力分散了,在毛利率上让九阳的股东吃亏了。(九阳补贴JS环球生活)

这一次JS环球生活分拆重组在美重新上市,我是有些担心。(效果未必好)

4、如果九阳与JS环球生活的协同效应迟迟未让我看到明显的效果,我对九阳的持仓未来会做出一些改变(这个观察期是一年)。

2023年初九阳上冲的时候,我已经卖出了不少股份换成其他个股。

这一轮由于年报引发的暴跌,后续随着业绩修复,会慢慢重新上来。

现在就看一季报业绩成色如何,九阳要优先解决营收无法增长的问题。无论最后的业绩改善多少,我继续降低九阳的持仓计划依然不变,除非2023年中报或者三季报公司推出中期分红。

目前的持仓成本为负,对于我来说只是换个性价比更好的个股继续收息。如果九阳继续维持高分红,我依然可以继续持有。

《九阳股份2022年半年报数据解读-第一篇 任道而重远》

《九阳股份2022年一季报解读-等待复苏》

《九阳母公司-JS环球生活2021年财报解读》

《九阳股份2021年年报解读-第一篇 行业困境?》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。