近期全球市场基调转变,“股-债-汇”联动,核心仍是流动性,后疫情时期的货币供给。时至今日,鲍威尔的嘴炮效果递减,市场非常清楚:新一轮放水大戏,财政政策将取代货币政策成为主角。

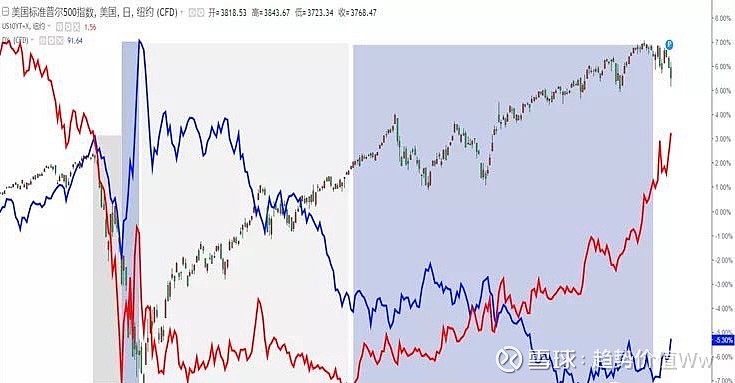

复盘疫情以来美股、美债、美元走势,看看市场的阶段性变化。标普(K线)、美债收益率(红色,以下简称美债)、美元(蓝色),疫情前(2019年12月)至今,五个阶段:

(1)2020年2月20日-3月9日:疫情爆发,美股、美债、美元齐跌,流动性危机,卖出一切可卖的资产。

(2)3月9日-3月19日:美债反弹,美元新高,美股继续熔断下跌,卖出股票兑换债券和现金。

(3)3月20日-8月4日:美股见底反弹,美元美债下跌,释放天量流动性,风险偏好上升。

(4)2020年8月5日-2021年2月19日:美股延续强势见高点(标普3960),美元弱势见低点(89),美债自低点(0.5)连续走高。

(5)2021年2月20日以来:美股调整,美元反弹突破92,美债继续走高突破1.6。

“美债-美元-美股”,以近期美元低点和标普高点为标志,确认转折联动开始。目前美元已中线企稳,收敛楔形突破。在美债收益率带动下,美元预期将向中轴阻力震荡反弹,美元走强会吸引热钱从新兴市场回流。美债收益率走高将缩小与其他经济体债券收益率利差,带动美元走强,美元走强伴随美股承压下行。美债=领先信号,美元=确认信号。

回到A股,2月以来新成立基金的节奏总体放缓,20天滚动平均发行规模出现明显下滑,公募基金发行放缓也意味着市场增量资金将边际减弱,更值得警惕的是出现“赎回-卖出-下跌-赎回”的负反馈。技术上,上证指数序列低9,年初以来的扩散三角框架仍在继续,颈线处获得支撑,下周有反弹,但反弹是卖点。