这周主要从基本面角度,说说各环节未来一段时间的投资机会,欢迎交流讨论。

请注意,看好不等于“立即买入”,据此买卖,盈亏自负。

【上周板块表现回顾】(数据截至上周五)

# 上周新能源车指数(399417)跑输沪深300指数。

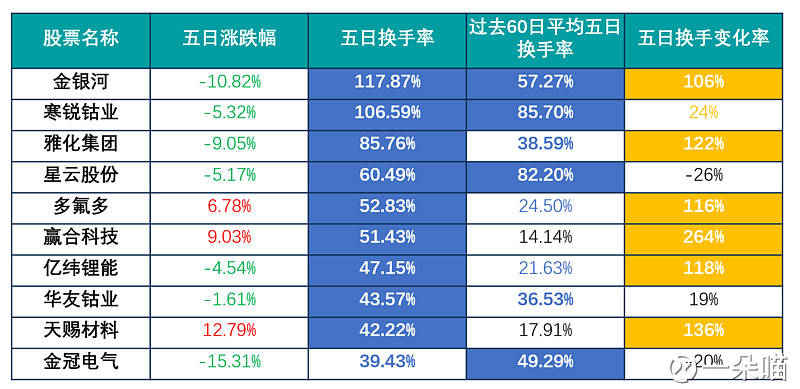

# 本喵上周曾经提示,换手率太高对个股而言不是好事。![]()

上周板块涨跌幅排行及换手率排行,可以看到板块热度仍然很高,而上上周板块换手率高的个股,本周表现都一般。具体详见《【行业】新能源车周观点:目前各环节估值水平》(网页链接)。

【各环节投资机会简述】(部分,想到哪写到哪![]() )

)

# 投资机会1:长期看好新能源车行业的发展(未来3年复合增速30%+),若后续板块因政策调整、销量不及预期等事件导致板块调整,是再次布局上游锂资源及细分领域龙头的好时机(最好是技术路径、下游客户不容易被颠覆的环节)。 长期看好技术路径稳定、竞争格局优异、公司质地优秀、已经进入国际国内主流供应链的【法拉电子】、【宏发股份】;锂资源重点关注【天齐锂业】、【赣锋锂业】。

# 投资机会2:对于除上游锂资源及技术路径稳定的部分环节以外的其他环节的投资机会,在于估值与业绩增速极不匹配(背后是局部环节供需不平衡带来的业绩预期差)或行业整体景气度的提升,本质上来讲,是寻找PB、PE、ROE未来预期走向三者的动态平衡关系。具体环节是锂电池上游四大材料、锂电池结构件、锂电池等。同时,在此类投资机会下,优选龙头——进入国际国内主流供应链的厂家,四大材料环节基本面角度而言,个人认为隔膜环节最优,目前更看好湿法隔膜龙头【创新股份(上海恩捷)】、干法隔膜龙头【星源材质】。

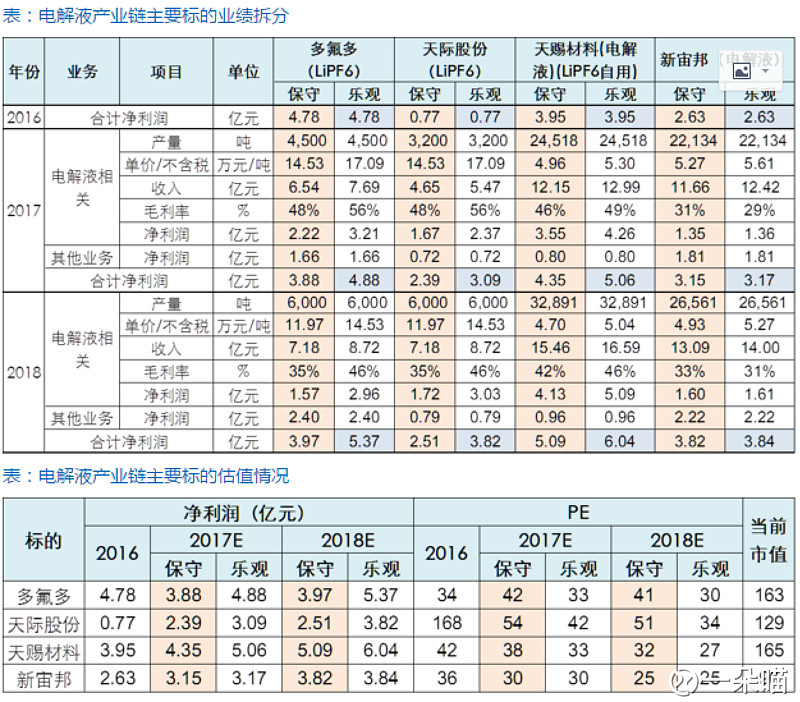

多说一下最近热度很高的电解液的六氟磷酸锂环节,短期本喵认为参与价值不大,主要是因为短期价格企稳并不代表长期价格可以持续稳定(因为供给过剩,降价降毛利率是行业大势所趋)。贴一张长江证券电新组周末做的电解液和六氟磷酸锂环节对应公司的业绩测算,以供参考:

# 投资机会3:整车环节的投资机会,对于新能源乘用车而言,竞争格局较为分散,目前爆款车型要么还没上市,要么业绩弹性对上市公司而言太小;对于新能源客车而言,虽然整体增长放缓,但公交置换和更新需求可保证未来几年,客车市场每年约10万辆的需求,在存量格局竞争下,政策收紧、补贴退坡、3万公里等情况下,有助于龙头市场份额的提升,重点关注【宇通客车】。

# 投资机会4: 锂电设备环节,从调研以及公开资料来看,行业排名靠前企业的产能建设步伐坚定,特别是银隆——17年上半年8gwh,下半年还有10gwh,远期要做50gwh(厉害了我的董小姐!![]() )锂电设备环节的投资机会主要在前端(占比30%)和中端(40%),而前端环节最主要的是涂布(占前端70%-80%),中端最主要的是卷绕机和碟片机。对于设备环节,要关注进入了龙头电池厂商的设备厂家,以及具备整条线、多设备生产能力(交钥匙方案)的厂家。目前基本面最好的还是【先导智能】和【赢合科技】。

)锂电设备环节的投资机会主要在前端(占比30%)和中端(40%),而前端环节最主要的是涂布(占前端70%-80%),中端最主要的是卷绕机和碟片机。对于设备环节,要关注进入了龙头电池厂商的设备厂家,以及具备整条线、多设备生产能力(交钥匙方案)的厂家。目前基本面最好的还是【先导智能】和【赢合科技】。

# 投资机会5:锂电池环节,预计未来是前5家公司瓜分60%-80%的市场,剩下的由5-10家厂家进行瓜分。因此,布局龙头大概率不会发生方向性错误,从基本面角度,目前本喵长期更看好【国轩高科】和【亿纬锂能】,对于【坚瑞沃能】的商业模式,现金流和电池技术始终是困扰其持续发展的主要问题。同时,关注尚未复牌的【长信科技(收购比克电池)】,因为即将发布的大众和江淮的合资车型,它的电池大概率要进入供应商体系。

# 投资机会6:新能源车热管理环节,由于新能源车热管理系统的价值量占整车价值的8%-10%,与新能源车热管理相关的【三花智控】、【银轮股份】、奥特佳、西泵股份都值得关注。

新能源汽车热管理系统的价格比普通汽车高的原因在于需要的冷却控制部件变多,例如除传统的空调外,电池、电机、充电桩、自动驾驶的CPU等均需要冷却控制部件,并且不同部件对于热管理系统所能达到的控制温度要求不一致,而制冷机回路也相较之前更复杂。

根据调研结果反馈,主机厂(整车厂和电池厂)要求三花、银轮具备系统开发能力(国外竞争对手法雷奥等具备),一般热管理系统都是主机厂自己做。目前三花可以提供整套热管理系统占有先发优势(因此进入了特斯拉供应商体系,也失去了一些大客户——因为由二级供应商晋升为一级供应商,抢了某些大客户在整车厂的订单),特别是在控制环节有优势;银轮的换热器在传统车是国内龙头,但在控制环节仍缺技术积累(未来会有布局)。

市场空间上,新能源车热管理系统(含零部件和控制系统)大概1000美金-3000美金/车,但零部件配套只有约500-1000美金/车(三花在特斯拉上大概配套500-600美金/车)。若2020年全球新能源车销量达400万辆,则新能源车热管理系统对应市场空间约100亿美金(700亿+人民币)。

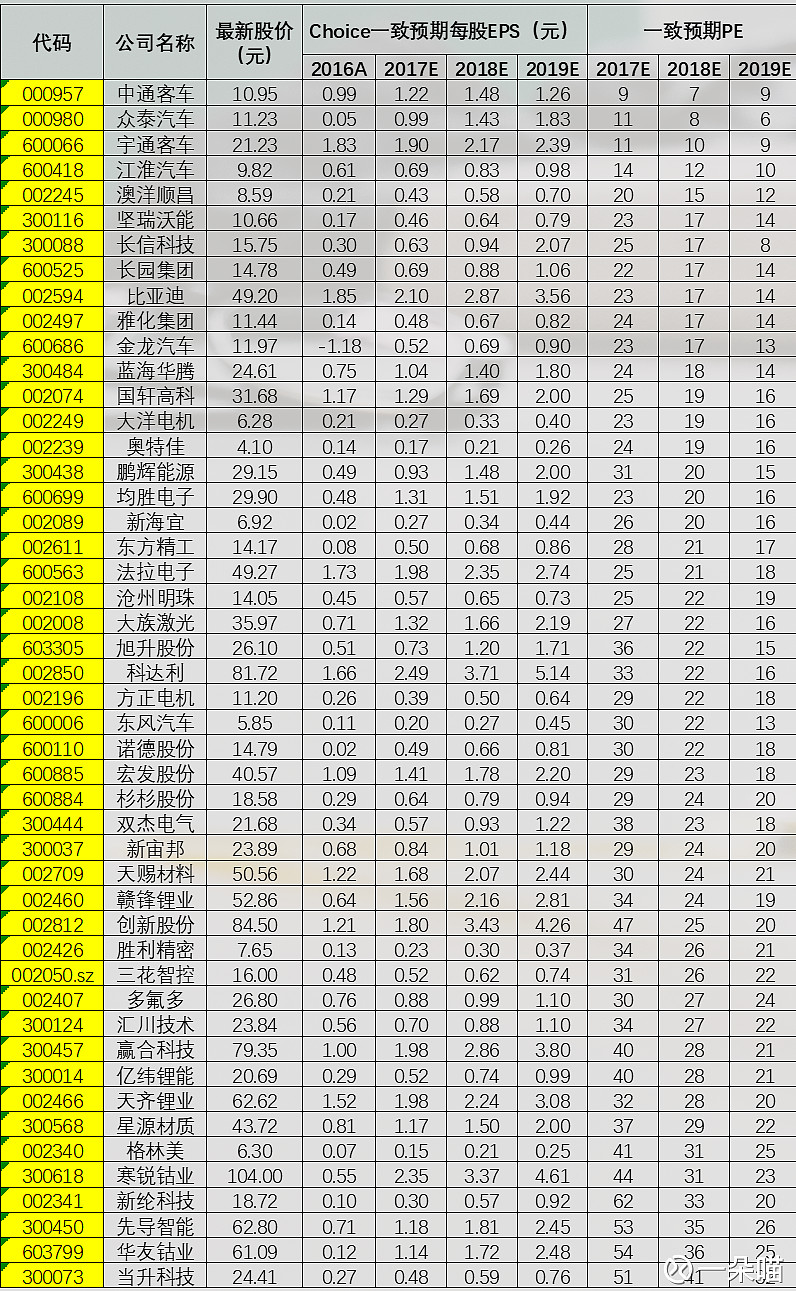

【目前各环节代表公司估值水平】

请各位朋友注意,根据统计发现,卖方的一致盈利预测普遍较实际情况乐观10%-20%,因此,上图里各公司的预期PE,实际可能会更高。投资保守一点,才能活的更久嘛。

投资是个苦差事,机会也总是留给有准备的人。感谢每周您对我文章的观看,希望本喵的周观点,可以帮助您在新能源车板块上的投资和思考。再次感谢。![]()

就这样,欢迎交流啊喵~![]()