以后每周二我都会在雪球谈谈自己关于新能源车板块的周观点,这里一般不涉及个股(但熟悉的老朋友都知道说的是哪家公司![]() ),抛砖引玉,和大家交流、互相学习一下。

),抛砖引玉,和大家交流、互相学习一下。

打个广告,欢迎关注本喵哈,经常看我行业分析、且有做功课的朋友应该这波新能源车行情都有所收获哈![]()

【本周本喵观点】

# 上周观点得到印证——“政策端,第三批车型目录在本周或清明后将发布,车型会比较多。其中,新晋电池厂【某A股原来做锂原电池的公司】配套车型有多款车型进入,第三批目录的推出有望刺激板块及相关受益公司”,且据东北证券研报,第四批和第五批目录公司有更多的车型进入;

# 政策端需及时跟踪,目前仍未见风险点;

# 行业基本面要跟踪销量,短期要关注北京市场的新能源车销量能否如期放出来(注:4月11日公布3月份新能源车产销量超3万辆);从目前的行业追踪来看,全年物流车、A00级车销量大概率要超市场预期;

# 2017年新能源整车环节的亮点在于A00级乘用车市场及专用车市场,这两个细分市场的特点是:1)屌丝经济;2)乱中取胜。关注潜在放量车型对应的供应链投资机会,如北汽EC180供应链的【某A股电池龙头公司】,二线电池厂商中最有希望晋级一线电池厂的【某A股原来做锂原电池的公司】等,屌丝车&物流车联盟的领导者兼电池供应商、短期无法证伪商业模式的【某消防公司】。

# 【某消防公司】卖电池胜在商业模式:1)把产业链上的利润集中在上市公司;2)把未来的钱贴现到当下;3)把资产负债表上的资产挪腾转换,“变出”营业收入、经营性现金流等。但,“天下没有免费的午餐”,【某消防公司】的商业模式看似美好(大把大把的利润),但其最终的命门在于【政府补贴的按时发放】,其商业模式或不具备可持续性。

# 认同广发、东吴等卖方的观点,上游资源品和部分供需紧缺材料依然有望量价齐升,目前时点推荐涨价确定性较高的铜箔环节——【A股纯做铜箔只有它了】、生产高端正极材料所必须的氢氧化锂——【就那两家龙头,特别是有资源的那家】。

# 密切关注因次新股板块调整带来的机会:隔膜龙头【某次新股】(73元对应17年PE约35倍)。

# 核心观点:2017Q1市场纠结电池、电池材料的价格,进入2017Q2,价格因素已经充分反映,市场的预期会逐渐往“量”上聚焦——“半年报公布前(7月底8月初)公司的业绩很难证伪+行业销量数据逐月好转”的组合更讲究自下而上的选股逻辑!![]()

各卖方观点关键字:各环节龙头、销量超预期、新能源车全球化、市场份额提升、局部环节提价。

(如果大家觉得太简练,我下期再加上,请留言反馈)

时不时来个周彩蛋~![]()

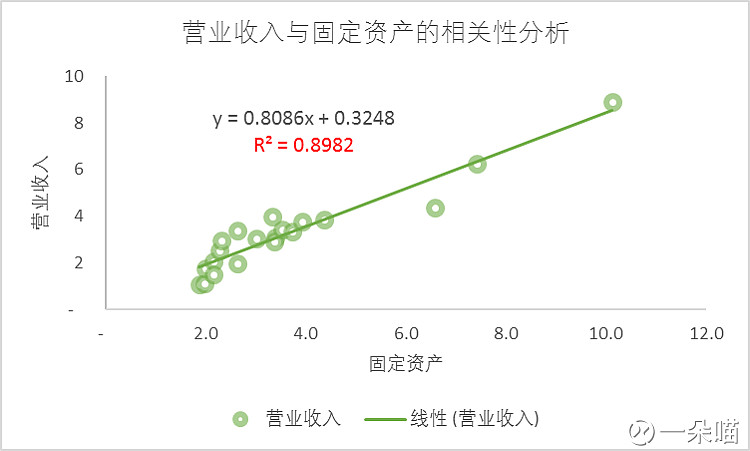

上文提到的新晋电池厂【某A股原来做锂原电池的公司】,本喵周末重新拉了一下公司最近几年的数据,发现了一个很有意思的结论,如下图:

看到木有,公司单季度营业收入和固定资产规模呈强烈的正相关关系啊。(有人会说这是过去5年的数据,木有关系,你拉过去2-3年的数据还是强烈正相关)

说明了啥?

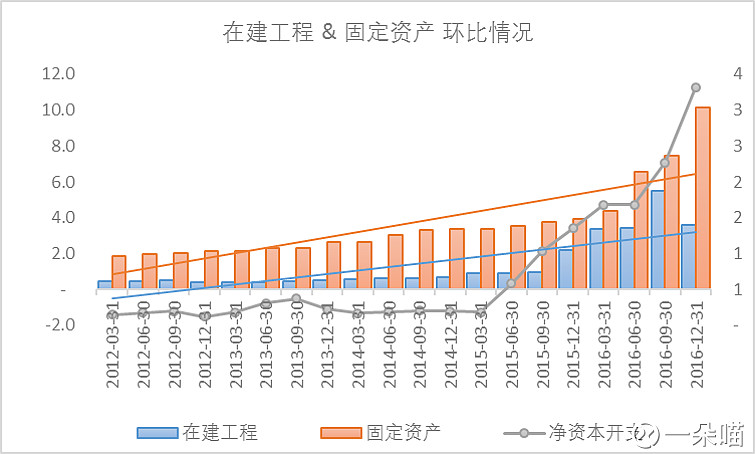

1)公司的产线投下去就能换回营收,如下图:

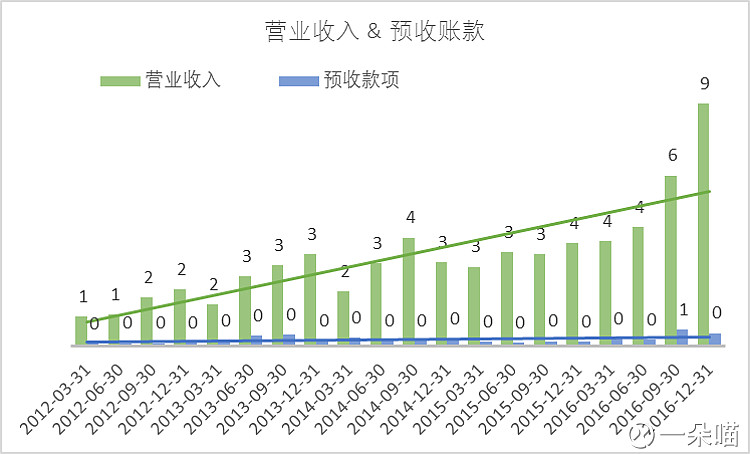

有数据印证,如下图:

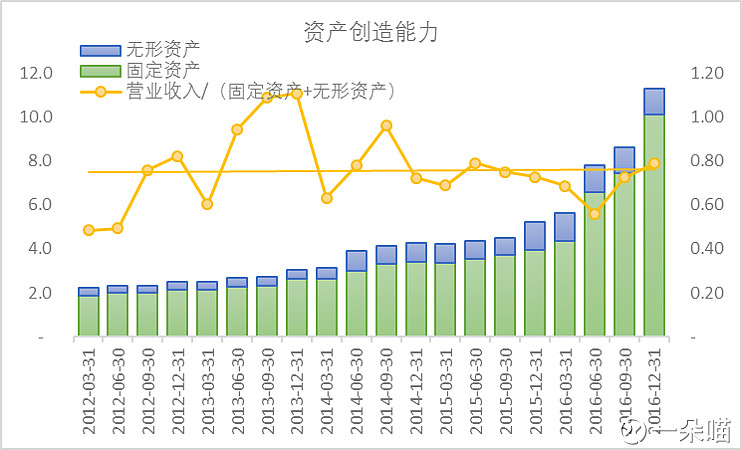

那有兴趣的朋友可以再去查查公司的未来产线建设的规划,再去找其他的信息去印证,比如人均创收、人均创利、研发投入占比等等,再看看PE、PB过去的历史分位~~~啊,天机不可再泄露了。

就这样,欢迎关注本喵哈~多交流、共同进步~