今天拉了过去几年,申万行业指数的PB-ROE图,请各位看图说话,不妨自说自话![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

一、对过去几年的PB-ROE、涨幅、超额收益的统计

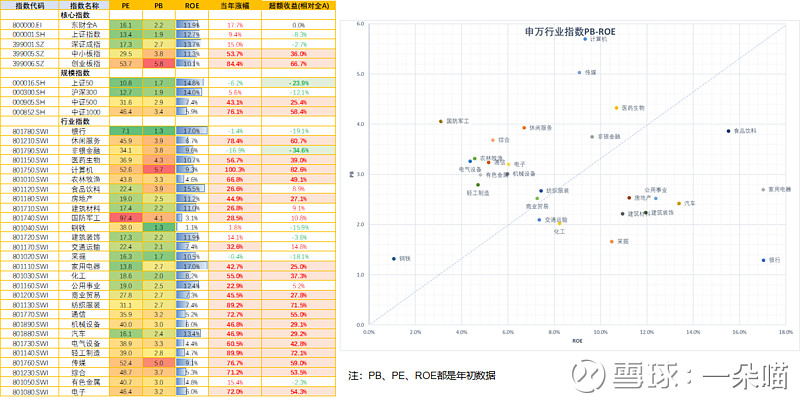

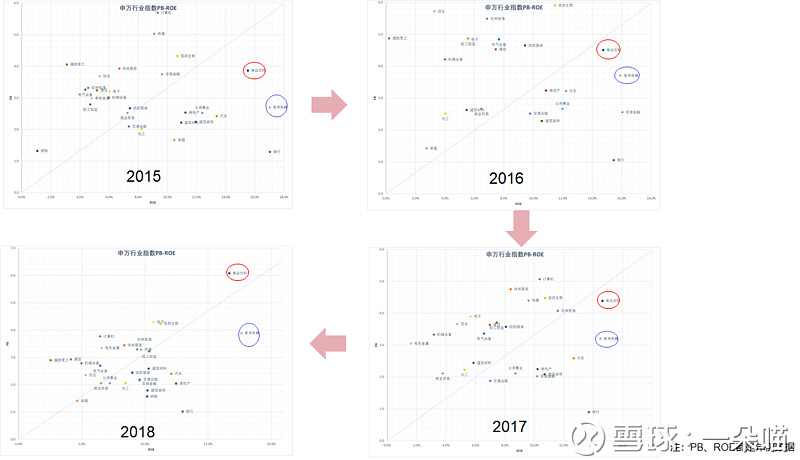

2015年:牛市下的鸡犬升天

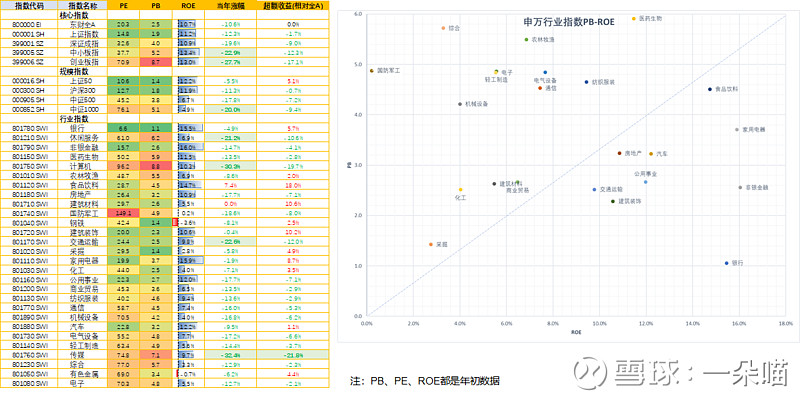

2016年:全面回归,为杠杆牛还债

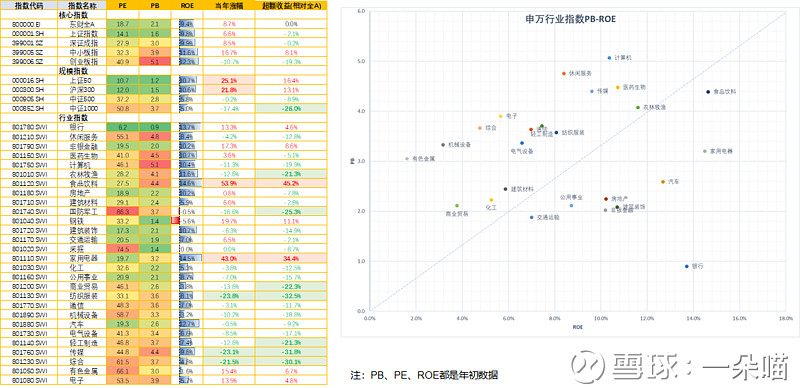

2017年:A股价值投资的“元年”?

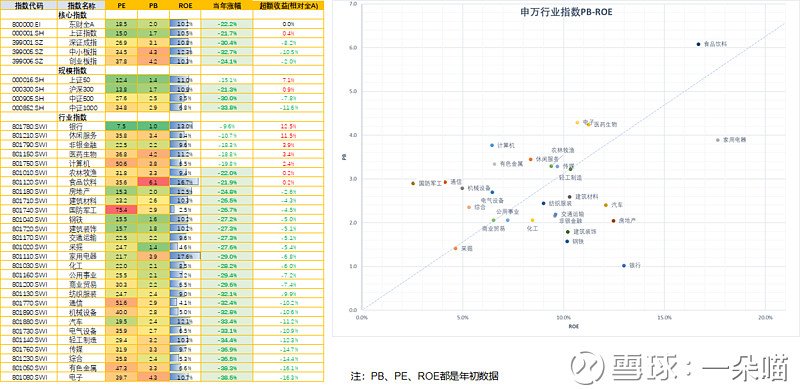

2018年:价值投资的时代终将到来

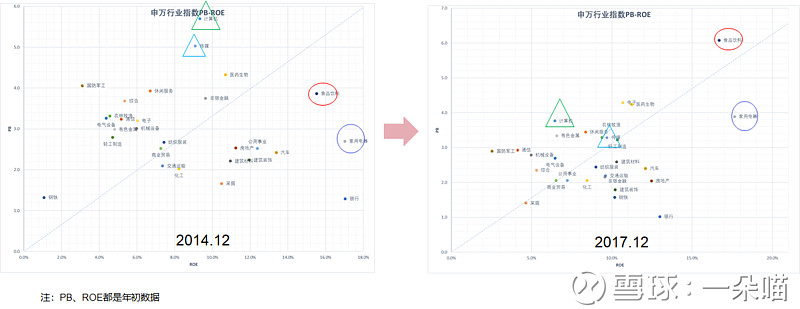

二、2014.12到2017.12:价值的回归

观察过去几年各行业指数的表现图,我们很容易得到的结论是:价值终将回归(无论是单个行业指数,还是整体的分散离合程度)。

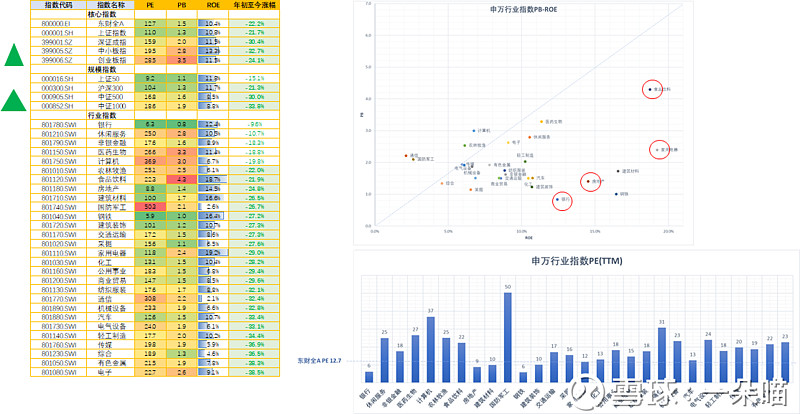

三、如果价值投资继续发挥作用?(2018.12)

食品饮料、家电、房地产、银行,是投资者未来务必要重视的板块。

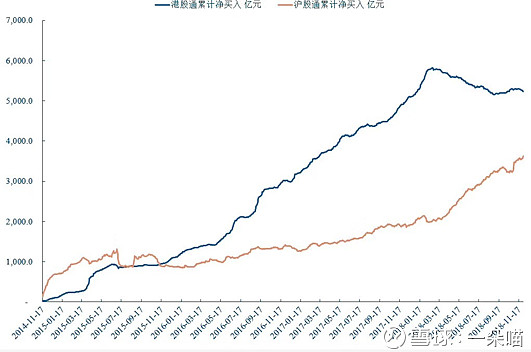

四、海外资金加速流入促使“价值投资”时代的到来

五、预测:“一段有趣的对话”——终将被市场消灭

“企业目标是2025年在全球市场份额达到40%~45%,对应未来几年业绩增速30%以上,叠加龙头定位,我们认为当前接近30倍的市盈率估值处于较低水平。而且,明年是公司业绩收获期,尽管目前股价较底部已经上涨50%左右,但未来还有较大上涨空间。”

上述对话漏洞和错误百出,与价值投资的理念明显相违背,而这正是大多数投资者(乃至机构投资者)每天都在折腾的事。

聪明的你,会做出怎样的选择呢?

@今日话题

$格力电器(SZ000651)$ $贵州茅台(SH600519)$ $融创中国(01918)$

全部讨论

聪明的价值投资者,根本不会盼望所谓价值投资时代的到来,因为他根本不眼红人家爆炒垃圾股获得的暴利,也不眼红人家爆炒大盘蓝筹的巨大收益。

价值投资时代,二十年前就有人说要来了,也许再过二十年也来不了,原因我就不多说了。

关于银行的部分:银行并未出现明显回归,PB始终维持在1左右,2018年对应的是盈利能力(ROE)下降,所以距虚线的距离减小,而估值并未回归;再来,2018年在盈利能力下降的情况下估值未下滑,反过来说明了银行已经跌成可转债——所以未来银行如何,银行股如何,其实跟文中的分析关系不大。

随着A股国际化进程,外资力量越来越成为一种核心力量,对应的可能是估值回归速度越来越快,估值偏好越来越向稳定高盈利能力的行业和企业靠拢——至于这种力量对银行的估值回归的作用如何,目前还难以判断。

有价值上市公司把应分红的钱拿去做并购,然后价值就没了!

文末的三家公司恰好是我的前三仓位。作为A股投资者,感觉最幸运的就是越是好公司越便宜。

价值投资是对的,但不是买食品饮料、家电、水电、银行……才是价值投资。价值投资不是买了什么标的,而是基于内在价值去买。

现在投资创业板才是真正的价值投资,蓝筹现在就是伪?价投

我刚打赏了这篇帖子 ¥6.00,也推荐给你。好图!