周一晚间,$上海机场(SH600009)$ 披露2024年半年度业绩,扣非后归母净利润预计7.01亿元至8.61亿元,中值7.66亿元,同比增长6倍。单看Q2,净利润3.84亿元,环比持平。得益于节假日出行需求旺盛及免签政策刺激,机场客流量恢复强劲;同时公司严格控制成本,运营维护及租赁利息降低,毛利率显著回升。

公司主营业务是管理上海浦东机场和上海虹桥机场,经营业务分为航空性业务和非航空性业务,航空性业务指与飞机、旅客及货物服务直接关联的基础性业务;非航空性业务包括商业、办公室租赁、值机柜台出租、货运站操作业务等。航空性业务受民航局统一定价,毛利率相对较低,而非航空性业务根据市场化定价,毛利率相对较高。公司的核心竞争力就是所处的地理位置,市场地位难以撼动,除非遇到疫情之类的特殊因素,否则就是一门旱涝保收的生意,商业模式类似于长江电力。

2021年至2023年,公司营业收入分别为81.55亿元、54.80亿元和110.47亿元,扣非后归母净利润-17.18亿元、-30.76亿元和8.29亿元,业绩改善明显。和2019年相比,考虑到2023年营业收入包括虹桥机场31.15亿元,扣除虹桥机场的影响,相当于2019年打七折。

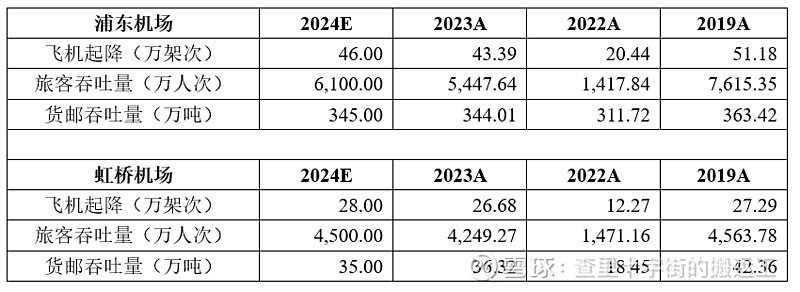

数据来源:民航机场生产统计公报

从上表可看到,2024年公司预计营收同比小幅增长5%,预计营业收入115亿元,增长点主要在浦东机场,虹桥机场已基本恢复至疫情前客流量及吞吐量。疫情前浦东机场净利率约45%,虹桥机场约10%,考虑到尚未达到100%效率并给予一定折扣率,2024年净利率估计18%。净利润20亿。当前公司市值865亿,对应PE 43x,依然偏高。

2017-2019年,公司EPS平均值2.24元,ROE平均值16.03%,今年EPS预期0.8元,ROE预期5%,虽然有合并虹桥机场影响,但上海机场营运效率及获利能力仍未达到最佳。

今年5月上海机场推出限制性股票激励计划,拟向激励对象授予1,050.85万股A股限制性股票,约占本计划时公司股本总额的0.42%。授予价格为18.44元/股,分三批解除限售,其中2024-2026年EPS不低于0.71元、0.84元和0.98元,即归母净利润不低于17.66亿元、20.90亿元和24.38亿元,主业毛利率不低于19%、22.5%和26%;2024-2028年管理费用摊销金额为3,671万元、5,800万元、3,842万元、1,727万元和429万元。考核业绩对于高管而言并不难实现。假设高管及员工行权时公司股价30元,大礼包金额约1.2亿元。

国内同行业上市公司情况如下:

单位:亿元、亿港元

从数据来看,$白云机场(SH600004)$ 最为接近疫情前水平,除港股上市的首都机场及美兰空港外,国内上市的5家机场公司全部实现盈利,全行业呈现复苏态势。