文/顾天杰

互联网改造新零售 大失败

2016年10月,新零售首次在阿里云栖大会上被提出来,作为大消费赛道的代表,距离普通大众最近的行业之一,瞬间站上风口。

到了2021年6月25日,生鲜零售第一股每日优鲜,在纳斯达克上市第一天遭遇破发,收盘下跌25.6%。

(图源:雪球)

新零售概念割了多年韭菜,如今终于割不动了。

一将功成万骨枯,长达5年的互联网巨头、大资本对零售业的改造,并不成功。

数据显示,2018到2020年,每日优鲜亏损逐年收窄,调整后净亏损分别是22.16亿、27.77亿、15.90亿,亏损率分别为62.48%、46.27%、25.93%。

对手叮咚买菜也不甘示弱,2019年净亏损为18.734亿,2020年净亏损上升到31.769亿。净亏损率从2019年的48.3%下降到2020年的28%。

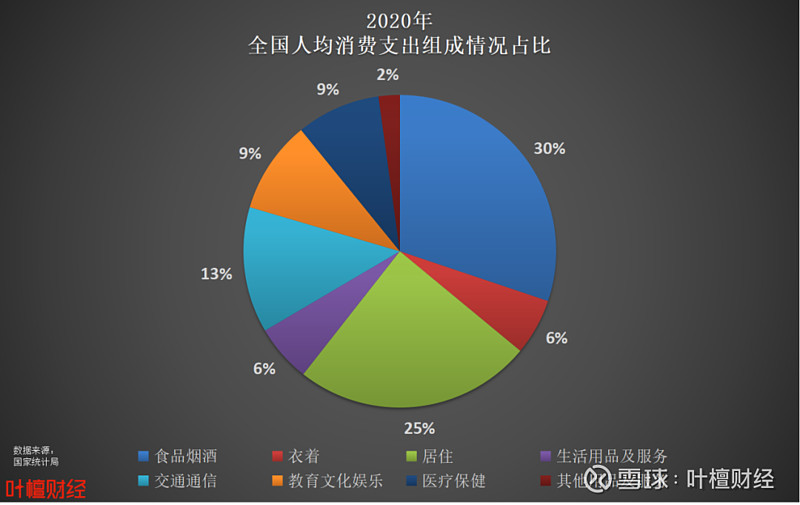

(人均消费支出情况)

互联网巨头习惯了先烧钱占领市场,烧出一大片用户习惯之后,再收费的模式,看中零售行业,目的有两个:

1、培养出线上购买生鲜的巨大新零售市场。

2、线上流量见顶后,攫取线下流量,汇总到自己的用户池里。

互联网的先免费再收费策略,屡试不爽。

本以为只要烧的够多,融资速度够快,倒闭破产就追不上我,想不到事与愿违,最后反而加剧了整个生鲜行业的恶性竞争。

中国农业生鲜电商论坛的一组数据显示:

全国4000多家生鲜电商中,仅有1%盈利,4%持平,88%亏损,剩下的7%则是巨额亏损,叮咚买菜和每日优鲜,毫无疑问是亏损最多的两家。

生鲜电商要抢在破产之前,赶紧上市,希望脱离大资本、大机构的输血存活。

生鲜混战 巨头送钱

生鲜电商进入大众视野,并且在全国范围内迅速扩张的标志性事件,就是前置仓模式的诞生。

2015年每日优鲜首创前置仓模式,2017年叮咚买菜后脚入局,双方开始了长时间的拉锯战,在全国范围内铺设网点。

到了2019年每日优鲜营收达到60.014亿人民币,同比增长69.21%,同年叮咚买菜总营收38.801亿,大约占每日优鲜的64%。

同一年中国生鲜电商市场交易规模为3506.08亿,线上渗透率只有7.04%,绝大部分生鲜市场都在线下交易,大型菜市场主导了线下生鲜和买菜。

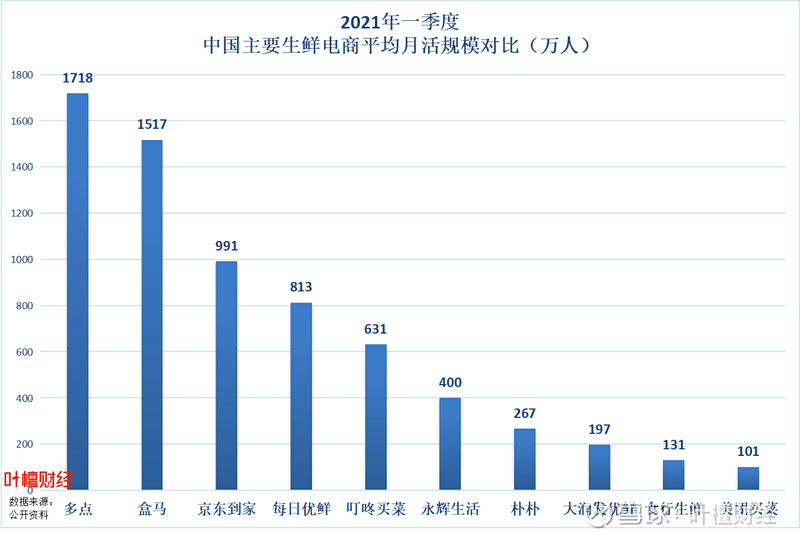

(生鲜电商APP 月活规模逐渐稳定)

每日优鲜创世团队成员王旭东,曾经详细讲述过2015年,前置仓创建过程。

当时每日优鲜、一米鲜和许鲜,在行业内被称为地三鲜,三家公司都想用数字化的方式,解决生鲜买菜最后一公里的问题。

前置仓的诞生,在当时有四大催化因素:

1.生鲜电商主营是水果,2015年夏天非常热,配送问题集中爆发,出现很多错漏和烂果,短保质期产品坏了一半以上,客户体验极差。

2.生鲜冷链B2C成本极高,顺丰做了全程冷链,每单仓配高达20元。

3.校园和门店自提,用户体验也很烂,排队很长。

4.仓储和配送系统不兼容,不能实现仓配一体化,更不用谈1小时配送。

由此可见,每日优鲜创业时期,基础设施还不成熟,基本处于要啥没啥的状态,做前置仓的概念,是脱胎于京东的移动商店模型。

因为当时京东收发iPhone 6s创下12分20秒配送完成的世界级纪录,主要就是靠移动商店的数据预测和库存下沉来实现的。

京东这家神奇的公司,长期被业内认为是生鲜电商的黄埔军校,盒马创始人侯毅来自于京东,很多物流冷链人才也是京东培养的。

于是每日优鲜模仿京东,开始了真正的生鲜电商仓配一体化试错。只是后来前置仓模式被资本捧上了天,被视作无所不能的模式。

其实前置仓也有四个很明显的劣势:

一是管理难度比较高。

这么做相当于管理一个门店,传统连锁的上限就是1500家,国美和苏宁在规模超过2000家之后,就基本进入停滞期,随之而来的就是管理成本大大增加。

二是人力和效率不可兼得。

仓库运转的效率依赖于站长,缺少物流专业人才,很多都是外来打工人员,仓库上下架水平参差不齐。

三是品类迭代速度和性价比。

2015年每日优鲜的目标是学生和城市白领,尤其是年轻女性用户。当时的爆款厄瓜多尔超甜香蕉等,都是适合中国口味的水果,实际上种类并不多。

后来每日优鲜的水果价格,除了爆款其他依旧偏贵,再加上不同城市、甚至不同小区的消费模型差异极大,性价比很难均衡。

四是备货和补货的准确度不高。

前置仓补货的随机性太大,过往数据估算出来的结果并不精准,算法这一块需要加强。

前置仓的出现,其实主要就是解决介于大型商超和小型便利店之间的,生鲜蔬果买菜需求。

无论临时前置仓、生鲜电商、会员仓储店还是便利店,都不可能一家通吃所有消费场景和市场,各自为阵式的精细化运营,扬长避短是趋势。

新零售的未来,绝不是一家独大的互联网垄断式经营,多种业态共存,是必要的,也是必然的。

先锋还是历史 只在一念间

互联网对新零售的赋能,本意是把行业里少数跑得快的企业,变成绝对的领头羊,想不到烧钱太多,把自己烧成了历史。

新零售概念从神坛坠落的大背景,是整个中国实体零售不可逆转的下滑。

中国连锁经营协会《2020年行业基本情况及连锁百强调查》结果显示,2020年连锁百强销售规模2.4万亿,同比下降7.2%,其中52家百强企业销售同比下降高达15.4%。

这是有数据以来,整体销售第一次出现负增长。

永辉曾经是新零售风口最大受益者,孵化的生鲜品牌也难逃行业周期和运营不善。

2021年2月,界面新闻报道称,超级物种将关闭全国福州外的所有店铺,这一消息随后被永辉超市官方否认。

4月20日,永辉相关负责人回应超级物种接连关店时表示,超级物种已经不是集团核心业务。

5月21日永辉董事长张轩松在股东大会上回应说:

永辉将回归民生超市原点。

兜兜转转一大圈,零售的归零售,资本的归资本,还是得一步步来,烧钱除了能引来薅羊毛的用户,能真正留下的东西,太少了。

共享单车大战留下了无数单车堆积起来的坟场,社区买菜挤走了无数中小商贩,外卖凶狠补贴让料理包占领了白领的餐桌。

摩拜单车创始人胡玮炜,在离开公司之后曾经说:资本是助推你的,但最后你都得还回去。

在市场热捧和资本围观之下,超级物种2017年在福州开出第一家门店,只花了四年就走完了从出生到入土的一系列过程。

新零售最近两年的讨论热度归于寂静,大家都在回归餐饮、零售业最核心的指标,比如翻台率、坪效和仓储物流履约费用、速度等等,不再耍花招。

事实已经证明,互联网聚集流量,然后分发到精准用户,最终变现的模式,并不适用于生鲜电商赛道。

互联网公司在膨胀之后,也产生了资本过剩,它们曾经垄断着21世纪的最重要资产,既互联网大数据。

巨头们在监管缺乏的年代里,几乎用无成本的数据和用户隐私,来获得巨额回报,对于竞争对手,它们选择直接打压甚至抹杀。

这种无节制的扩张,导致反垄断的大锤已经砸向了科技巨头。

线下各种实体行业,从打车、共享单车到买菜、团购和外卖,都已经变成了巨头们肢体的延伸,到了必须要被限制的时候。

相比之下,美国的反垄断历史长达百年市场份额已经不再是重点,规模大不一定意味着必须被罚款。

它更多的是希望摁住巨头们骚动的手和跃跃欲试心,防止他们利用自身在某一领域的垄断地位,实施在另一领域的垄断。

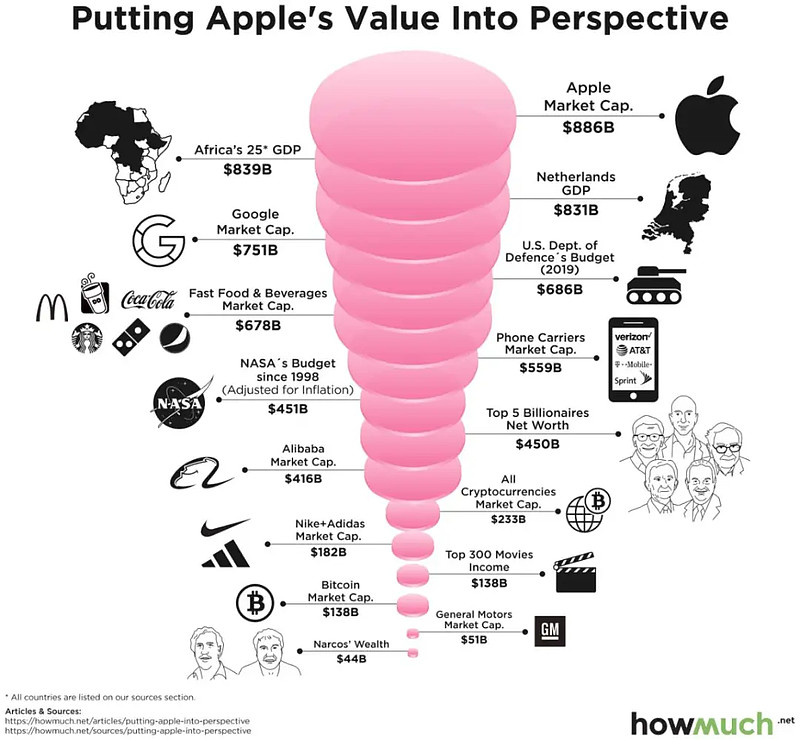

(苹果公司市值 来源:Howmuch.net)

罚款只是让巨头割肉,解决不了根本问题,如何给正在创新中的小企业更多生存空间,催生新一波技术革命浪潮,才是反垄断真正的目的。

商业竞争是不可避免的,追求利润不是企业的唯一目标,一个社会进步的动力是什么,值得所有的大企业,深入思考。

新的故事还在继续上演。

投资界独家报道称,喜茶完成新一轮融资,估值高达600亿,老股东纷纷解囊相助,新股东一个都没挤进来。

不完全统计显示,喜茶背后的资方几乎都是业界知名机构,包括IDG资本、美团龙珠、红杉中国、黑蚁资本、腾讯、高瓴和Coatue等。

喜茶的老对手奈雪的茶,已经抢先一步要在港交所挂牌上市,市值预计会突破450亿港币(375亿人民币)。

当互联网企业都朝着综合性大平台进军的时候,更需要尊重具体行业的发展规律,而不是用最廉价的资本进入,获利,然后摧毁它。