文/檀小柒

美国人真的被吓坏了!

根据3月份的调查,年收入5万美元以下的美国人中,近一半人的存款最多只能撑3个月,其中有18%的人,半毛存款都没有。

可5月29日,美国经济分析局公布了一组数据:3月份美国个人储蓄率只有12.7%,4月份就飙升到33%,创下上世纪60年代开始统计以来的最高水平!疫情的冲击,加上各种不可描述的事情,让向来不爱存钱的美国人,也开始“报复性存钱”。

和老美的“顿悟”正好相反,这一届的中青年人,真的不爱存钱了。但说句实在的,美国人是国家出手强制储蓄,他们每个月得强制性交工资的15%左右,到401K养老退休计划,65岁后可以一次性取出来。一个中产阶层退休后,养老金账户大约有100万美元。我们不存钱,老了就等着喝西北风吧

有小伙伴肯定不服气:谁说我们不爱存钱的,我们也有“报复性存钱”啊。钱是存了,就是“报复”的时间有点短

根据央行数据,一季度住户存款增加了6.47万亿元,相当于每天有700亿存款流进银行。这是所谓“报复性存钱”的依据。但存钱只是一时冲动,疫情进入收尾阶段,大伙又开始蹦跶起来,4月份央行住户部门存款数据,减少了7996亿,钱又存不住了......不管是没钱存、还是习惯性败家,存钱不再是我们的习惯。

小柒还找了两个蛮有意思的数据:

2016年末,上海人均存款余额10.4万;到2018年,人均存款11.79万。 经过两年玩命的打拼,人均存款终于“飙涨”了1.39万

在十八线小城市,十来万存款能让你轻轻松松地过个小资生活。但在上海,就是吃了上餐没下餐的不安感。如果明天就丢了饭碗,房租每个月3000左右,伙食2000左右,还有各种杂七杂八的开支,这点钱根本撑不了多久(毕竟你也不敢真的把积蓄全花光了)。未富先光,这就是年轻人的现状。

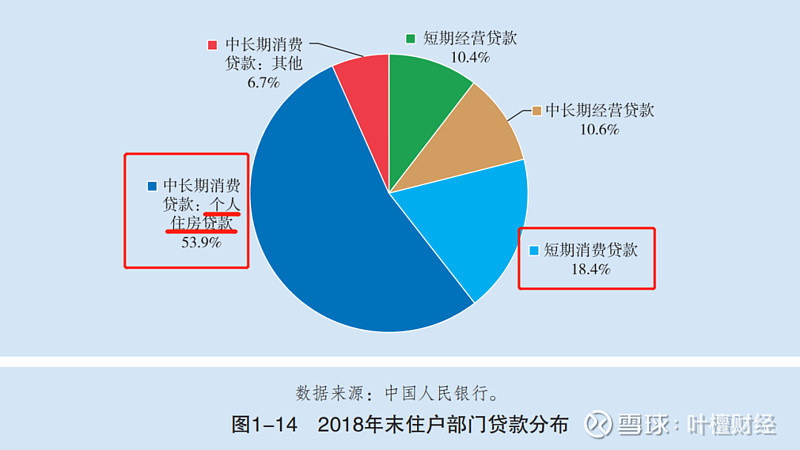

钱都花哪儿去了呢?一是还房贷,二是都拿去消费了。

钱拿来买房了倒也还好,挣的钱变成了固定资产,周边附属了教育、医院等,是你老了之后的一种依靠。好地段的房子,好歹有投资属性。哪怕是三四线、十八线小城市的房子,投资属性不强,拿来自住也是可以的,总归不亏。

但把钱纯粹拿去消费,不做半点储蓄的,是最最愚蠢的做法。

2018年,住户部门短期消费贷款同比增速29.3%,高出近5年平均增速1-13个百分点。借钱消费的劲头依然很旺盛,甚至可以说已经成为一种习惯。你会发现,公司刚毕业的小姑娘们,都是LV、蔻驰、香奈儿......月入过万的人不多,债务上万的倒是大有人在。小柒认为,对一般人来说,只有当你的现金流增加(一般是工资收入),且增幅能覆盖奢侈品、大额消费品支出时,你才可以去买点。

富人的思维是,先做投资,然后用资产产生的收入来购买奢侈品。而穷人和中产阶级的思维是,先买形形色色的奢侈品,让自己看上去很有钱。可实际上,已经深陷消费贷无法自拔。在你年轻的时候,不应该想着怎么满足自己的虚荣心,而是要一点点积累资本,构筑固定资产(房、车)、理财性资产。

不管你是在北上广深,还是18线小城市,听小柒一句劝:一定、一定要好好攒钱,这是改变你命运最好的办法。

人生中的第一个10万,也许要花3年、4年;可攒下第二个10万,速度一定会快很多,甚至只要1年。第一个10万,我认为更多的是培养你存钱、理财的习惯。你得习惯,每个月刨去固定开支后,做一笔强制储蓄。

当然,强制储蓄不仅仅是把钱放银行,更应该是定投股票基金、买现金管理类理财产品(期限活、收益比活期高不少)、债券基金等。别管它是1000、还是5000,这是思维习惯的培养,能避免你乱花钱,在自我消费欲望控制力不强的时候,买一大堆有的没的。

你不开启存钱的第一步,连抱怨房价上涨的资格都没有!

因为,房子从来都不是人人轻轻松松都买得起的资产。