【复盘摘要】

上周(6.17-6.21)债市延续震荡,总体来看政策面、基本面仍构成一定支撑。展望后市,需要关注资金面变化情况。政策面上,离岸人民币压力有所显现,或对货币宽松形成一定压制。基本面看,6月来出口高频数据平稳,基本面仍对债市形成支撑。另一方面,也仍需关注当前长端利率点位,以及央行对长债的关切和警示。

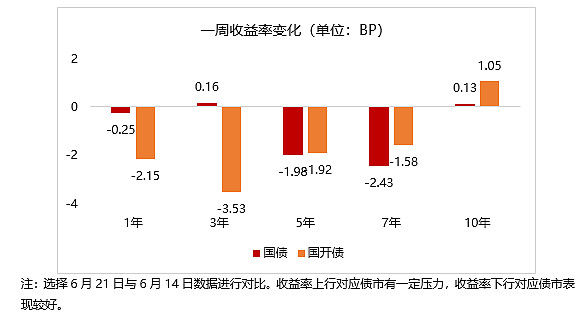

【上周债市】

1、央行再度发声,货币政策框架或迎再梳理

6月19日央行行长发表题为“中国当前货币政策立场及未来货币政策框架的演进”的演讲。主要内容包括:货币政策将持支持性的立场;坚决防范汇率超调风险;处理好短期和长期、稳增长与防风险、内部与外部三大关系;货币政策框架向价格型调控转变;将改变M1统计口径;逐步将二级市场国债买卖纳入货币政策工具箱等。

总体来看,短期内货币政策仍保持一定宽松,而对长端利率继续保持一定约束。而长期来看,货币政策框架或面临再梳理,一是货币政策多重目标制不变,但汇率和通胀的地位提升;二是货币政策工具上和操作目标上:流动性调节方面,中长期流动性的调节或逐步增加国债买卖;利率调控方面,短端利率走廊或更为清晰。三是中间目标方面,价格型变量,如DR007的重要性或有提高;四是M1口径的拓宽,或降低市场对金融数据的过度敏感。

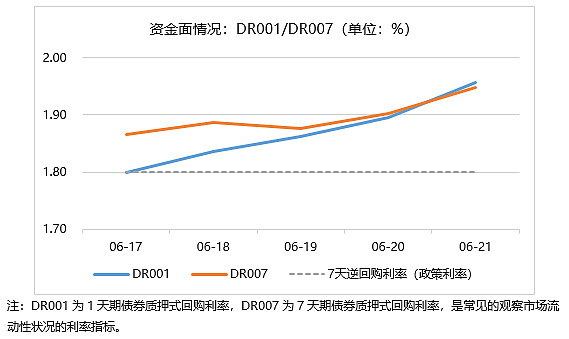

2、资金面或需关注汇率影响

税期及跨季开始,资金趋紧,周五下午转松。货币政策态度和利率债供给短期均无显著压力,重点是汇率是否对资金面形成压制,尚待观察。

【债市展望】

展望后市,需要关注资金面变化情况。跨季时点,政府债净缴款回落至469亿,从上周国股大行同业存单发行利率从2.05%逆向下行至2.02%的走势看,市场仍预期中长期资金面较为宽松。

政策面上,离岸人民币压力有所显现,或对货币宽松形成一定压制。基本面看,6月来出口高频数据平稳,基本面仍对债市形成支撑。另一方面,也仍需关注当前长端利率点位,以及央行对长债的关切和警示。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资需谨慎。