世界半导体贸易统计组织(WSTS)宣布上调今年全球半导体产值预测,预估年增16%,并乐观看待2025年存储和逻辑产业推动产值有望持续成长12.5%,预计将连续两年强劲成长。WSTS上调2024年春季预测,预计2024年市场估值为6110亿美元。今年主要有两个集成电路类别将推动今年的成长,增幅达到两位数:逻辑成长10.7%,存储成长76.8%。

同时根据本人向业内人士咨询得到的回复是封测行业于近期进行提价,提价幅度在10%—20%不等,封测行业属于芯片制造的末端,价格传导也是处于末端位置,因此封测行业的涨价也意味着国内半导体成长大周期将再一次到来!

本文重点探讨通富微电,其作为国内封测行业顶流,经营规模仅次于长电科技,同时通富微电的主要客户为AMD,2023年全年营收50%以上来自于AMD,而且公司目前具备HBM2先进封装能力,并在研HBM3先进封装,将有可能进一步获得大基金的投资,在HBM先进封装领域继续追赶国际先进水平,同样是属于国产半导体突破的领军企业,接下来我们还是照常从财务报表分析其后续成长性和估值情况。

22年至24年1季度通富微电财务分析

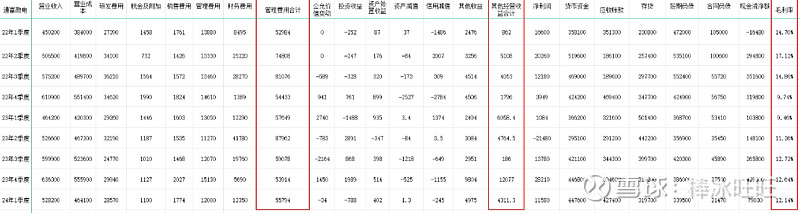

通富微电24年1季度营收同比增长13.79%,净利润同比增长1000%+,从上表大家可以看到23年1季度毛利率仅有9.46%,24年1季度毛利率为12.14%,毛利率回升非常明显;同时大家可以看到24年1季度管理费用合计为5.5亿,比23年1季度减少2000万,说明公司在营收增长的同时严控管理费用,降本增效明显;另外24年1季度其他收益合计为4300万,比23年1季度减少1700万,说明公司24年1季度的净利润增长质量很高,且主要为产品毛利率的提升导致的利润增长。

22年至24年1季度通富微电资金存货情况

刚才提到24年5月开始,封测行业开始提价,其原因是23年处于去库存阶段,23年存货和合同负债逐季下降,23年货币资金逐季上升,短期负债逐季下降以及应收账款的增加,反应出出货在不断增加但财务状况明显好转,并且23年每个季度的现金流金额不断攀升。

结合之前提到封测行业在5月份开始涨价,且涨幅在10%至20%之间,那考虑到涨价是从5月开始,那二季度我们假设毛利率增长5%至8%来计算,24年2季度的毛利率应当能够看齐近两年毛利率的高点17%,甚至乐观来看毛利率可能会达到22%,同时涨价叠加24年1季度稼动率并非高点判断24年2季度的营收应当至少有30%增长,初步预判24年2季度通富微电的营收应当在68.46亿,对应毛利率17%至22%之间的话,结合其近期降本增效显著,其管理费用增长应当不超过5%,而其他收益合计保持与24年1季度不变的情况下,其24年2季度合理预测净利润应当落在6.14亿至9.59亿之间,即24年半年报净利润大概率落在7.12亿至10.57亿之间,24年全年半导体处于增长周期,目前来看稼动率将会保持高位,就算保持不涨价的情况下,24年全年利润都应当19.4亿至29.7亿之间。

那结合目前市值来看,其PE为12.4倍至19倍之间,结合21年公司业绩高峰时市场给出的46倍PE,通富微电的上涨空间应当有242%至370%,对应市值为891亿至1366亿。

目前来看确实有些疯狂,实际情况我们等待2季度报告出来后再持续修正,希望能给予大家一些投资启示。$通富微电(SZ002156)$