风格过于保守,似乎成为了建业系的家族基因,阻碍着建业新生活的发展步伐

8月12日,建业新生活有限公司公告披露截至2021年中期业绩,以下是其核心数据展示:

亮点:

① 母公司建业地产的帮助让其在河南省物业市场占尽优势,物业管理项目覆盖河南省全部18个地级市;

② 物业的集中分布能够让其拥有更广阔的增值服务市场空间和商业联动;

③ 外拓能力突出,第三方在管面积占比达48.2%

不足:

①上半年仅完成全年新增管理面积目标约33%;

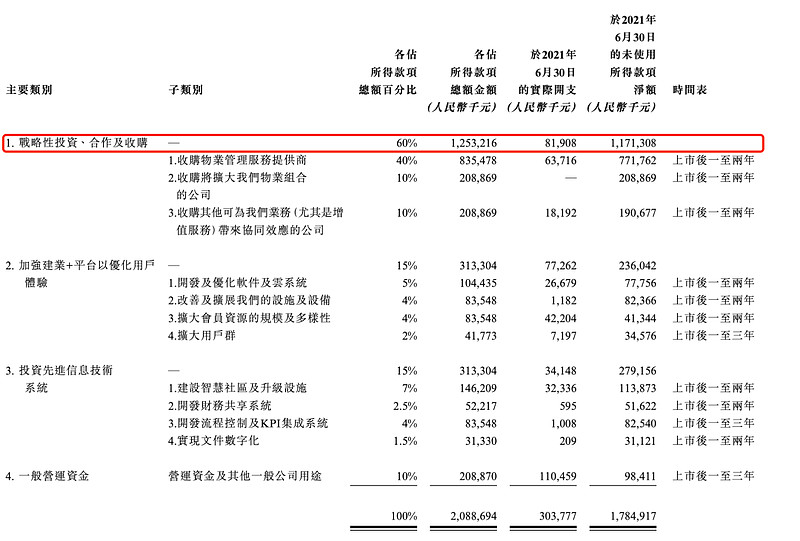

②合约在管比下降11.65%,并购过于谨慎或失去发展良机,上市已满一年,募集资金用于收并购的资金使用率仅6.53%;

③报告期内毛利率净利润双降;

④收入&利润结构性问题仍存。

01

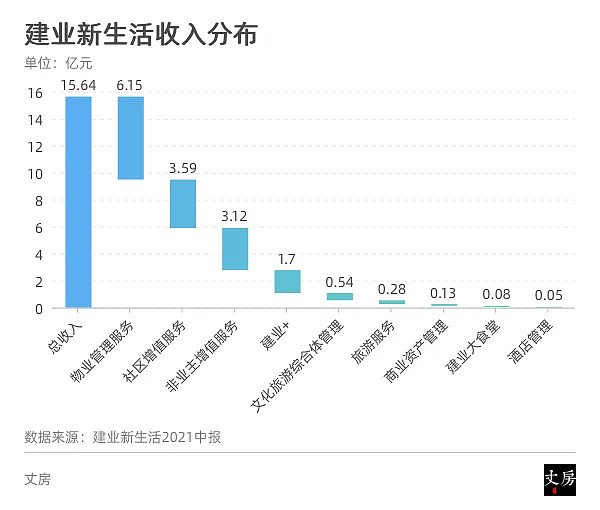

从收入结构上看,建业新生活的收入来源主要仍是物业管理和增值服务,占比达82.2%,较2020年同期扩大2.7%,而生活服务、商业资产管理和咨询服务合计占比仅有17.8%。

将收入进行更细的拆分后,可以看到建业新生活的收入来源主要是物业管理服务、社区和非业主增值服务以及建业+,四大业务占总收入比达92%。

从收入的增长来看,除因在管面积增加而增长的物业管理和增值服务板块,建业+对比去年同期约40%收入增长最为突出,这也是刚刚上任年仅38岁执行总裁王乾的”开门红“,从王乾过往经历来看,互联网技术、互联网零售经验在其履历当中占据了最大比例,而物管经验几乎为零。

胡葆森确实敢于用人,这也是建业新生活本次中报为数不多的亮点。

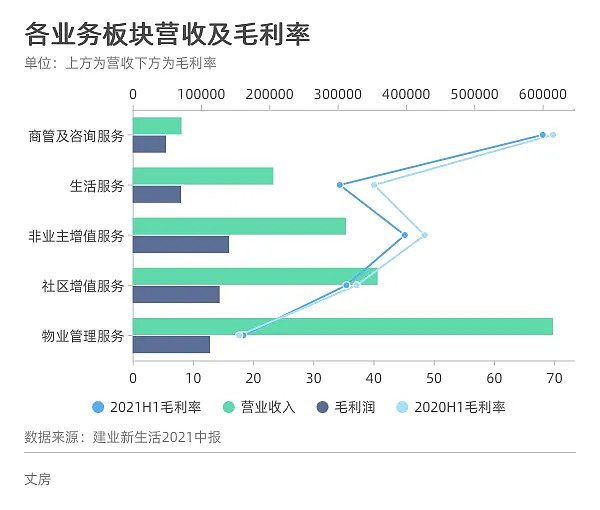

从利润表现上看,各个板块的利润表现对比去年同期都出现了微降。

对比去年同期,物业管理及增值服务整体毛利率降低2个百分点至29.7%,其中物业管理服务增加0.7个百分点、社区增值服务减少了1.7个百分点、非业主增值服务减少3.3个百分点;生活服务业务毛利率减少了近6个百分点至34.4%;而毛利最高的的商业资产管理及咨询服务减少了0.7个百分点,

同时对比收入和毛利,建业新生活的主要结构性问题虽有改善但仍然存在,其物业管理服务占比仅有39.32%且毛利率较低;而非业主增值服务贡献了近20%,这块市场认为“利益输送”的注水业务毛利率高达45.2%,实现毛利润仍超过了物业管理服务。

02

物管业务的背后离不开在管面积的支撑,但上半年建业新生活仅完成全年新增管理面积目标约33%。

物业的合约面积包括了在管面积和储备面积(未交付面积),想要提高合约面积无非有以下几种方式,一是母公司给予支持、二是进行品牌输出(外拓)、三是进行收并购。

根据对建业新生活历年财务报表的统计,2019年末-2021上半年建业新生活的合约面积和在管面积如下图所示。

可以看出,四个连续报告期内建业新生活的合约在管比呈走低趋势。

上半年建业新生活的合约面积增长2200万㎡,而去年同期则增长2900万㎡,合约面积拓展减少。来自于第三方的在管面积2021上半年增长1100万㎡,而去年同期则增长2900万㎡,第三方拓展速度同样在减少。

目前,建业地产的增长前景已不能指望,管理面积的提升将更依赖于外拓和收并购。

建业新生活的外拓能力在行业中处于中上水平,根据中报,来自于第三方的在管面积占比达48.2%,较去年上升3.1个百分点,但需要注意的是建业新生活目前主要阵营仍在河南地区,省外市场未来竞争不可预估,品牌输出这条路在建业走出河南后表现仍无法完全乐观。

而最后剩下的收并购,建业新生活却显得过于谨慎,上市已满一年,募集资金用于收并购的资金使用率仅6.53%。

业绩公告显示,2021年上半年,建业新生活仅进行了两项重大收购。其中,2021年1月,收购泰华锦业生活服务有限公司的51%股权,现金代价为9528万元。2021年3月收购河南金管家物业管理有限公司65%的股权,现金代价为572万元。

对比已发布中报且规模接近的时代邻里,我们可以发现建业的速度确实有些慢。

根据业绩发布会信息,时代邻里上半年新增合约面积4614万㎡,其中母公司时代中国提供412万㎡,收并购面积2923万㎡,第三方外拓1279万㎡。而建业新生活上半年新增合约面积2200万㎡,其中母公司+代建提供约600万㎡,第三方外拓约1500万㎡。

03

年初,建业新生活管理层做出了业绩承诺,其中包括未来三年公司在管面积复合增长率不会低于40%、收入复合增长率不会低于50%、利润复合增长率不会低于40%。

但即使是有如此承诺,仍然无法打动市场,从2021年第一个交易日至今建业新生活股价几乎没有任何起伏。

发布中报后一交易日,建业新生活的股价高开低走,收盘涨幅1.54%,无论是场内投资者还是机构,或许都对其未来发展存在分歧,当日,小摩发布研究报告称,维持建业新生活(09983)“中性”评级,目标价由8.1港元下调至7.1港元。

不合理的收入利润结构亟需改善,而管理面积和并购业务的进展缓慢则反映出其业务拓展过于保守,这样的态度似乎成为了建业系的家族基因,阻碍着建业新生活的发展步伐。