7月23日夜间美股开盘后,中概股出现大面积暴跌,除了被重锤的教培股外,赴美上市还不到一年的贝壳也同样经历了大幅下跌,盘中一度重挫30.67%,触及上市以来最低纪录,收盘跌幅10.94%,市值当晚蒸发50亿美元,折合人民币324亿元,相当于一个中小房企的总市值。

年初至今,贝壳跌幅已达45.08%,这与政府对房地产市场的整顿不无关系。

而在7月23日,住房和城乡建设部等8部门发布《关于持续整治规范房地产市场秩序的通知》,明确要因城施策,重点整治房地产开发、房屋买卖、住房租赁、物业服务四方面的问题,是一次强有力的行业调控补丁。

作为国内房产交易行业的巨鳄,贝壳的二手房、新房业务营收占比高达97%,受到政策监管的影响较为明显,引发了资金恐慌性抛售。

贝壳一路暴跌,紧张的不仅仅是贝壳,还有因贝壳2020年上市后大涨而浮盈近百亿的融创中国。

△ 贝壳K线图

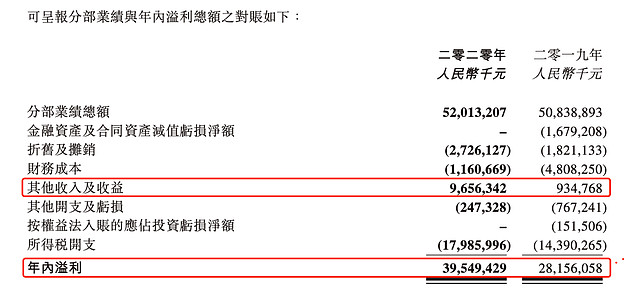

根据融创中国公布的2020年年报显示,「其他收入及收益」下的「金融资产公允价值变动及收益」高达96.6亿元,构成了利润增长的绝大部分,而此部分收益主要是因持有的贝壳股价升值,反观贝壳上半年股价的一路下跌,融创中国很可能失去此前积累的大部分浮盈,这将导致即将到来的半年报利润指标受到严峻考验。

△ 融创中国2020年财报

讽刺的是,就在今年的业绩发布会上,孙宏斌还曾对行业和融创中国的未来充满期待:

地产行业进入了好公司和头部公司的盛世年华,好日子才开始,地产行业远不是大家想象的已无发展空间了。

好日子还未等到,融创中国股价的走势已然弥漫悲观,对比去年元旦48.21港元/股的历史新高,目前23.65港元/股的股价已惨遭“腰斩”。

△ 融创中国K线图

坐不住的除了投资者,还有孙宏斌自己。

7月20日,融创中国斥资1.53亿港元,在公开市场回购680万股融创中国股票。7月21日,融创中国再度斥资7587万港元,在公开市场回购330万股融创中国股票,后续将予以注销。

也就是说,融创中国两次回购总斥资超2.28亿港元,累计回购达到1010万股。而在此前的6月18日,融创中国董事会主席孙宏斌和行政总裁汪孟德,曾双双增持融创中国股票,总计斥资8640万港元增持318.9万股。

但从股价图上看,这并不奏效。

除了利润和股价的双重考验,在融资端,融创中国也有点烦。

关注债市的朋友应该记得,恒大前几日因与银行产生纠纷而引发了债券大跌,这本是正常现象,但有趣的是在此之后多家房企的美元债券也出现跳水下跌,融创就是其中之一,而当恒大消息企稳后,融创的美元债券又顺势上涨0.25-0.5个百分点。

一直以来,金融机构始终对融创激进的运作模式有所担忧,上面的例子和融创不符合自身销售梯队的高的融资成本就是最好的证明。

7月13日,标普针对融创的一笔借新还旧美元债券发布评级报告,称「融创中国有抵押的债务比率未来两年仍将在临界点50%以上,仍存在结构性后偿风险。」

激进的运作模式必然带来高企负债,融创也是三道红线第一批监管房企,随着央行把监管的手伸向表外(商票)和22日“加快发展保障性租赁住房和进一步做好房地产市场调控工作电视电话会议”中重点提及的“加强房地产金融管控,完善房地产企业三线四档融资管理规则”,三道红线的政策补丁正在路上,作为重点监管房企之一的融创或许将会面临更窄的“财技腾挪空间”。

从融创2020的财报上看,在优化债务指标上融创确实存在一些取巧之嫌。

首先,期内出售的所持金科股份股票,推高了融创中国在2020年的盈利水平,也成为融创中国在净负债率指标上实现达标的关键操作。其次,融创中国公司少数股东权益占净资产比例为29.35%,大大超过了少数股东损益占净利润比例的9.3%,这说明融创中国可能“明股实债”的方式将部分债务移至表外,降低自身负债指标。最后,2020年融创中国分拆物业部分(融创服务)赴港交所上市,募集超90亿港元,融创中国不仅增加了资金,也增加了所有者权益,也是其净负债率得以大降的主要原因之一。

根据2020年年报,融创中国剔除预收款的资产负债率为78.3%,未到达不得大于70%的标准,尽管在净负债率、非受限现金短债比上实现达标,但仍位于触线边缘。

中报利润面临严峻考验、股价腰斩、财技腾挪空间受限、债务评级遭到下调,融创的日子确实不好过。整个七月,最让孙宏斌高兴的事情或许是成功用2亿元入股酒类平台公司1919。

都在酒里