$正海生物(SZ300653)$ 是一家做口腔修复膜和生物膜的公司,最近机构密集调研。上周五和周一经历了过山车行情,公告称股东鼎晖维鑫及鼎晖维森减持计划实施完毕,累计减持占公司股本比例4.95%。正海生物是一家什么样的公司?

一、正海生物的公司特点

正海生物成立于 2003 年,是我国再生医学领域领先企业。公司已上市产品为生物再生材料,其中软组织修复系列产品口腔修复膜、生物膜、皮肤修复膜等已广泛用于口腔科、头颈外科、神经外科等多个领域。

1、高毛利率

连续5年以上的毛利率在90%以上,利润三年复合增长率在26%。公司毛利高的原因是:产品所对应领域的一个特点是研发周期较长、投入较高且难度较大,但生产制造成本相对较低

2、细分领域再生医学的稀缺标的

卡位了再生医学这个细分领域,国内的类似公司是$冠昊生物(SZ300238)$ 。国外的可比公司是英特格拉生命科学Integra LifeSciences,美国新泽西州,是一家神经外科、整形和软组织修复等医疗器材供应商,主要是用于神经外科,肢体重建,整形外科和普通外科手术的外科植入物和医疗器械。国外可比公司的市值也比较高。

口腔修复膜可以用于各种原因引起的口腔内 软组织浅层缺损的修复,适用于扁平苔藓、口腔黏膜白斑等常见 口腔粘膜疾病,保守估计整体市场容量在 200 亿元左右。

公司的产品方面:

软组织修复系列产品:口腔修复膜、生物膜、皮肤修复膜等已广泛用于口腔科、头颈外科、神经外科等多个领域。 2018年口腔修复膜销售收入同比增长21.22%,销量同比增长51.10%。

骨修复材料:是公司于 2015 年上市的新产品,是对小牛松质骨经过一系列脱细胞、脱脂处理后制成的生物骨基质,保留了其天然的三维多孔结构,主要成分为羟基磷灰石和胶原蛋白。临床上可与口腔修复膜联合应用,用于牙(颌)骨缺损的填充和修复。如:种植体周围骨缺损、牙槽嵴的扩展/改建等。

口腔修复膜结合骨修复材料主要应用于口腔颌面外科和种植科。颌面外科相对竞争品种较少;种植领域最明显的竞品是进口产品——“盖氏”产品,因为进入市场较早、应用时间更久,且效果得到广泛认可,目前市场占有率仍然很高。

产品上,骨修复材料有待爆发。

骨修复材料属于公司的硬组织修复系列产品,同时也是与口腔修复膜一样用于口腔相关科室的产品,目前在种植领域应用较多。该项营业收入从 2015 年的 145.29 万元,增长到 2018 年的1119 万元,增加了 7.7倍多。在营业收入中的占比也从 2015 年的 1.13%上升到 2018年的5.19%。随着产 能的进一步稳定,市场推广的逐步推进,骨修复材料业务将有望放量。

公司目前在研项目:有活性生物骨、引导组织再生膜、鼻腔止血材料、新一代生物膜、尿道修复补片、子宫内膜、3D打印生物陶瓷骨修复材料、自固化可吸收骨水泥、齿科修复材料等。截至2018年12月31日,公司拥有42项专利授权。建立了产学研医合作机制,与中国科学院遗传与发育生物学研究所、中国科学 院上海硅酸盐研究所、四川大学、东华大学、北京协和医院、山东大学口腔医院等国内知名科研院所建立稳定的合作关系

其中,活性生物骨已经于2018年11月获得国家药监局受理,并进入到优先审评,主要用于骨缺损、骨坏死、骨延迟愈合、骨不连等病症的治疗。

活性生物骨是骨修复材料+BMP,相比传统修复材料而言增添了活性因子,通过能与胶原特异结合的重组信号分子与骨修复材料结合,建立了定向修复系统,进而实现高度的定向修复。

存在的问题是:目前的拳头产品都是外购非公司方的技术团队,戴建武博士团队的研发成果。而在研的子宫内膜项目的部分技术是来自于中科院和南京鼓楼医院的购入.

二、正海生物的企业生命周期处于什么阶段?

我们试图通过对比$欧普康视(SZ300595)$ 欧普康视 和正海生物来试图发掘 正海的 企业周期:

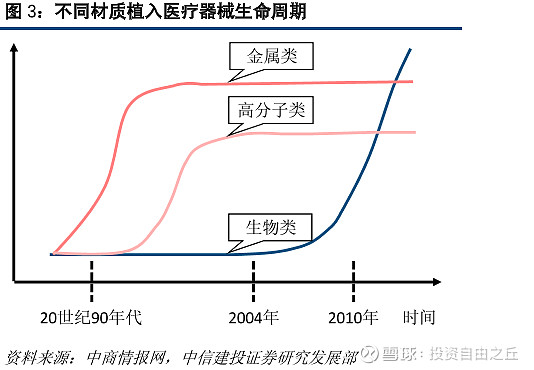

首先是行业的发展周期,2004年以后,生物再生材料成为生物医用材料的发展趋势。可以解决患者痛点,市场空间巨大 。2010年前,生物类材质植入进入高速增长时期。

其次,市场逻辑和企业周期方面:

假如我们把行业可粗略分为医药和医疗两大类,那么医疗产业上优质公司还有欧普康视、通策医疗、爱尔眼科。

在申万三级行业分类中,正海是生物制品、欧普康视是医疗器械、爱尔眼科、通策医疗是医疗服务。根据上图中所示,正海生产的生物制品其实也是医疗器械的一种材质。所以我们把正海生物和欧普康视放在一起进行对比。

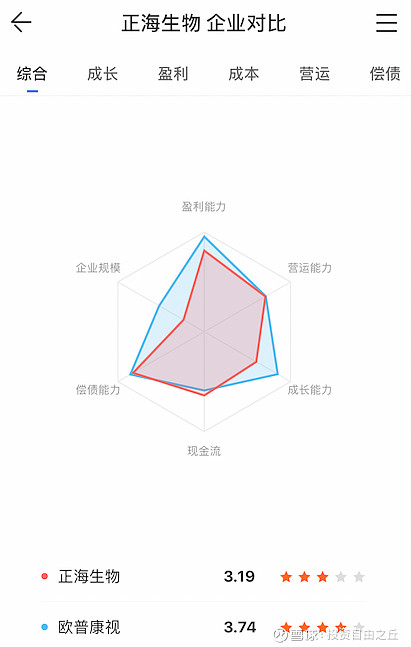

通过阿甘投研APP的企业评分,我们可以发现这两家公司都是优质公司,正海评分3.19,欧普康视评分3.74;正海生物在企业规模和成长能力上与欧普康视相比有一定的差距。

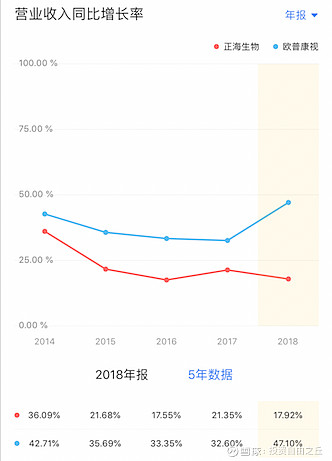

反映在财务数据上,成长能力方面,欧普康视的营收同比增长再2018年大幅上行至47%,而正海生物的营收同比2018年有所下降,至18%。

营销而言,正海的销售费用率较高,过去5年基本上在37-42%之间。这主要是正海的下游和客户是医院。他们的产品应该是医院采购的手术材料。目前公司产品得到北京大学口腔医院、四川大学华西口腔医院、 上海交通大学医学院附属第九人民医院、天津市环湖医院、上海长征医院等诸多国内多家知名三甲医院的认可与使用。后期随着下游专业口腔医院数据逐年增加,下游市场需求预计也将有所增加。

就技术门槛和供应稀缺性而言,正海生物的技术门槛和优势更高。正海的毛利率特别高在90%以上,基本保持稳定。而欧普康视的毛利在78%,基本平稳。这也是欧普康视净利润同比增速被拉低的一个原因。

欧普康视也具有的一定的技术壁垒,另一方面是牌照的原因,国内当时禁了一批,欧普一直良性合规发展。现在欧普康视处于业绩的快速上升期,主要靠开店和管理运营进行扩张。正海生物的销能没大幅上去,而欧普康视在2018年营收有个拐点。

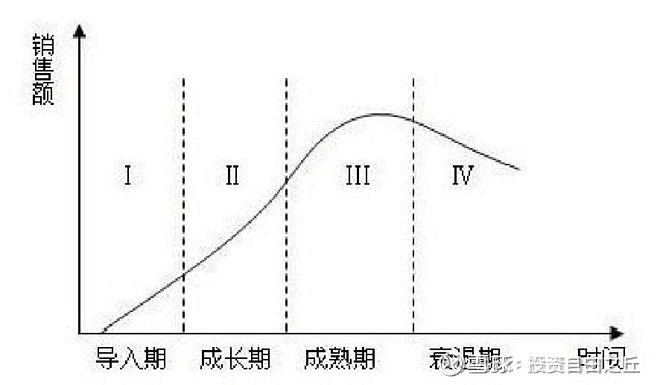

通常,处于初步成长期的企业,其市场需求远未得到充分的挖掘,市场潜在需求极大但同时又在开拓上面临诸多困难,市场逐渐打开后,容易出现起伏不定的特点。这种企业往往处于中小规模。

我们综合以上的分析,可以得出一个结论:

正海生物处在一条上升曲线的初期-导入期,欧普康视现在的增长是固定资产快速增加的基础上,可以说处在一条上升曲线的中上部—成长期的中期。

三、正海生物的投资思考

近期机构密集调研正海生物,处于成长初中期的企业未来具有无限的可能性也具有很大的不确定性。但就投资价值而言,处于成长初中期的企业可能更大。

我们可以从以下几个方面来分析:

1、企业所在领域是否具有广阔的发展前途?

在前面的分析中,正海生物目前切中的再生医学、口腔种植领域都处于发展高景气阶段,目前行业正处在扩张中。

公司产品口腔修复膜的增长动力主要来自种植牙市场的拉动,我国每年市场增量约 8 亿(按 2000 元/ 每台种植牙手术计算);另一方面就是各地正在加速推进国产替代进度。目前低端产品基本完成,而高端产品依赖度还比较高。而口腔修复膜主要被外资垄断,瑞士企业盖氏独占 70%份额,正海生物是该领域唯一的国产企业,目前市占 10%。公司的海奥口腔修复膜与进口产品在临床性能上差异不显著,并具有价格优势,有望逐步地完成国产替代,提高市场占有率。

2、是否表现出了独特和重要的竞争优势?

公司是可再生医学的稀缺标的,目前在产品和在研项目上有丰富的积累。但核心产品属于外购,还是存在较大的风险。

3、内在经营绩效是否有很大的提升潜力?

我们通过分析正海生物的业务和收入,来进行预测。

首先,2018年公司产品总销量 26.8 万片/瓶,同比增长 45.67%,高于营收增速,主要原因是小体积的种植牙科口腔修复膜的销售增速较高。2018年我国种植牙总量达到240万 颗,行业增速超过25%,我们预计在口腔种植牙市场快速成长的大背景下,公司口腔修复膜未来仍能维持 20%以上的复合增速。 分产品看:

口腔修复膜维持高速增长。 公司主要品种口腔修复膜的销售额1.05 亿元,同比增长 21.22%,估计来自颌面外科和种植牙科的销售额增速分别达到约 18%和约 25%。

同时骨修复材料的销售额 1119 万元,同比增长 33.46%,公司核心的种植牙相关品种维持高速增长。

生物膜:2018 年销售额 0.96 亿元,同比增长 11.73%,增速较之前出现波动,主要原因是公司产品与天新福、冠昊之间的竞争有所加剧,产品价格受到了一 定影响,预计未来公司生物膜业务将维持 10%-15%的稳定增长。

活性生物骨等在研品种是公司未来成长的重要支撑。活性生物骨预计将于 2020 年正式上市 销售。公司活性生物骨为国内独家产品,类似产品海外市场规模超过 20 亿美元,市场潜力巨大,是公司未来成长性的重要保障。公司其他重要在研品种如子宫内膜修复膜、引导组织再生膜、鼻腔止血材料的研发工作均顺利推进,预计将于 2021 年后陆续获批上市。

我们通过对2018年收入构成和ROE构成进行分析,营业净利率和总资产周转率还有一定的提升空间。

通过利润表,我们发现销售费用率(39%)和管理费用率(15%)高拉低了正海的营业净利率,同时,高的存货周转和应收账款周转也拉低了正海的总资产周转率。

尤其前期客户认知度不高,存在市场教育成本,同时加大了市场开拓力度,销售费用率处于较高水平。2018年公司经销的占比约为70%,对应毛利率约为91.8%;直销占比接近30%,直销的毛利率为96.1%。

营销方面:年报中这是驱动公司业绩增长的一个主要因素

2018年在全国范围内拥有近450家经销商,在24个省份实现省级挂网,挂网规格643个,同比增长28%。公司将系统加强团队建设,目前的营销体系具体架构分为:学术推广部、运营投标部、商务管理部、服务事业部、头颈事业部、神外事业部、民营事业部和修复事业部8个子部门。未来进一步加强学术推广工作。2018年组织参加了130余次各种形式的学术会议,不断加强对经销商的产品知识培训,同时加强与临床医生在 品应用方面的学术合作,进一步提升公司产品的学术地位 。

生产方面:(觉得公司在年报里面给的这几组数据,逻辑比较乱)

公司产品柔性生产特征明显。2018年公司各软组织修复系列产品生产完工并入库30.4万片,同比增长76.63%;骨修复材料生产完工并入库4.67万瓶,同比增长122.69%。

一季报的业绩增速有明显反弹。2018年和2019年1季度的存货都大比例增加,公司说销量的增长促进了生产量的增长,为了进一步保障市场供应,公司提高了库存数量。根据年报中的数据(金额)显示:原材料库存增长64%;在产品库存略有减少、库存商品增长105%;周转材料增长141%;发出商品增长37%。

按照产品的片数或瓶数来统计,如下表所示:

随着募投项目建设顺利推进,对应的公司新厂区主体建筑已经封顶。未来的产能释放将增厚公司业绩。

@今日话题 @雪球征文 @路遇15 @VC小兵 @秋秋1986 @-捂汉- @利人利己好人好股 @彦熙 @无去来中事宛然 @bryan_chx @jun989