这几个观点都挺认同的。以前也基本表达过。华能水电有几股长期运作的主力在搞投机。利用几大股东基本持股不动的特征,用很少的资金,相对来说很少的资金掀起波澜。下午还真跟你说的有特色的股东聊了几句,实际他们是一致行动人,只是借用账户而已。他4块多左右介入华能水电,对他来说,分红刚好能覆盖融资成本。所以这个价格这么多钱也不轻易出。但是这个价格不建议任何人继续买入。既然有资金在按照投机的模式运作,那么价格到多少是说不清的。我卖掉后他涨一倍我也不新鲜,也没有什么可后悔的,投资水电就像搬砖,到达投资区域就介入,大跌就重仓,合理了可以抛出。高估了,就坚决不碰,甭管你高估30后又涨了一倍。所以现在的华能水电坚决不能碰,多少钱还可以再进,之前都说过,当然是要刨去分红。$华能水电(SH600025)$

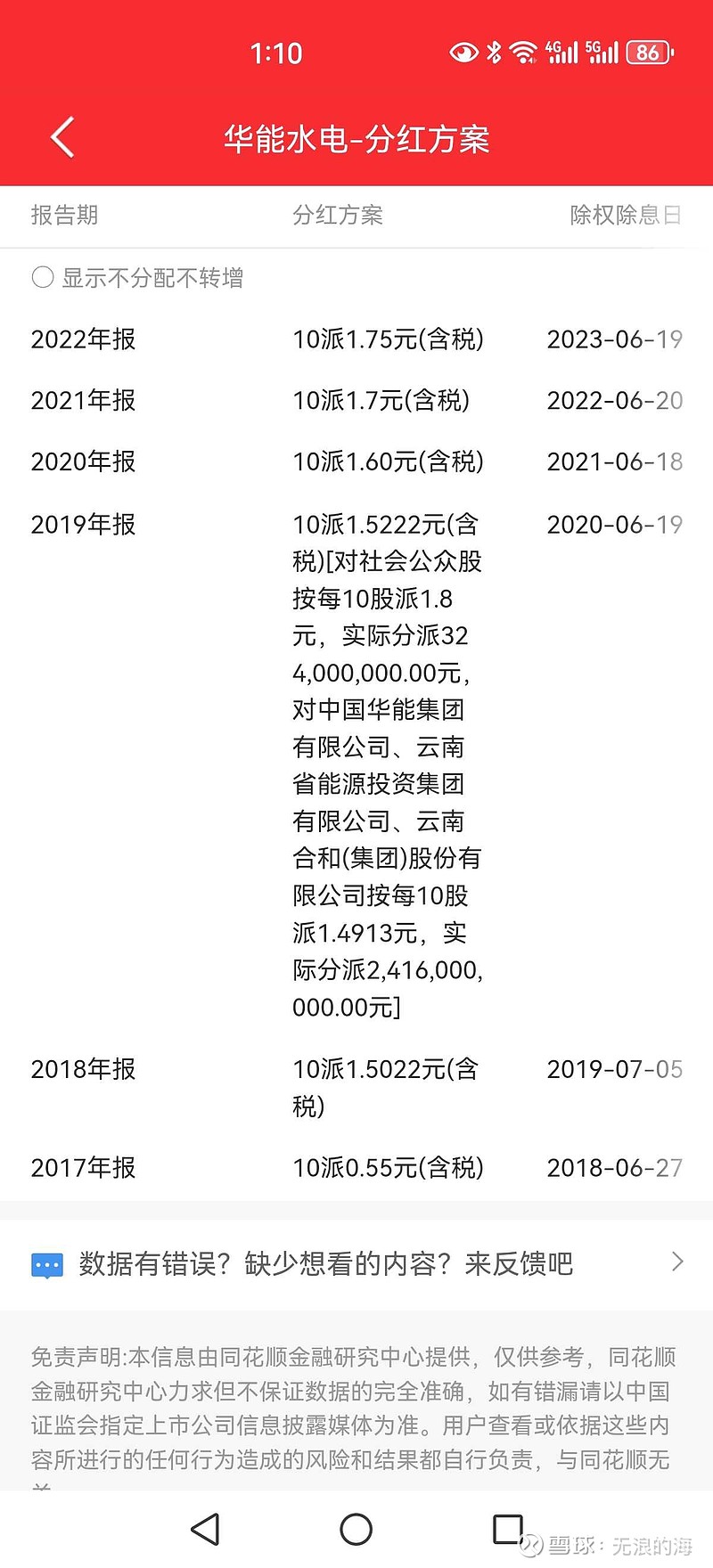

受信徒围攻,多年来华水分红是不是中位数,它是不是穷乡僻壤,现在二万以上的建设成本是不是苦逼,北向资金与长电对比是不是差别很大。都是基于客观的事实。确实华水涨得多,分红少,估值高。做生意一个在美国,一个在非洲,不一样的成本和回报。

水电站非常类似于房屋的地段,地段好值钱。水电站的地段包括单位建设成本,集水流域面积和与受电区的远近。

一直跟踪你对华水和桂冠的帖子,一直发现都是一个笑话,你难道一直都在讲相声吗?

电和偏僻有什么关系,只与电网和输电技术有关,我们国家的特高压技术可以解决这些问题,不要说云南了,十五五十六五国家都要开发西藏的水电了,管你偏僻不偏僻,主要是水电开发资源本身就稀缺。楼主可能不知,抽蓄的经济性和常规水电没法比的。

大家唯一认为,华能电力的成长性,对我的视野来说,成长性肯定是一个非常重要的事情,但是后面建的核电,水电成本高多少,你说它电价会高,过不了若干年,风光电大量投放,抽蓄配套好了,竞争就出现了。华水最偏僻的地方了。还是它分红有成长吗,有人说长电没成长,长电分红是成长的,从0.68~0.85元,今年可能接近1元。我讲客观,你们讲信仰谈不清楚的。

不错。是下了功夫了,但是方向不对。你不能只研究f10的数据,你要认真的看报表,然后至少能做个业务穿透,也就是说:你知道收入端的钱是咋来的,主要受哪些因素影响,但是你也要同时了解成本端是如何构成的、比重多少、影响因素是啥、对利润影响的敏感性、未来的变化趋势是什么。总之,你能清晰的构造出未来的收入趋势和未来的成本趋势。另外,说到股率,你要以发展的眼光和变动的眼光看问题。华水的股息率低,那是因为华水现在要干大事,所以只能按利润的50%分红。而长电已经没有大型水库可建,钱已经乱投资,分红率已经到了75%。有一天华水也会按75%的比率分红,股息率就是3.75%了。到那时你再抢筹码,就来不及了。君子要见于未萌。

其实这个贴子里面缺少一个最重要的内容没有去探讨,就是最近几年云南省的能源电力的紧缺,导致了电解铝、多晶硅都要控制产能。因此华能水电的电力的稀缺,他的电力以市场价格上网,所以形成了利润的好转。

如果云南省的电力紧缺现状不能改变的话,那么他的业绩还是可以持续。

而华能水电的业务确实也比较单纯,容易估值,也容易给人以想象。

太主观了,华能水电管理精益求精,不搞乱投资,乱发股权融资,不搞股权激励,高质量高增长,贷款利率继续下降,天大旱了有光伏,下大雨了,有蓄水池,风调雨顺更好,基本上都是天时地利人和,万事俱备只欠大干快上的东风,小股东慧眼识珠,千里挑一,长期持有,必有厚报!

又是数据说话,有人总是以华能水电与长江电力较劲,真如印度阿三总要与我们较劲一样。