1.看一下股东结构,前四大股东持股刚好90%,其余的只有10%。

2.有李海清,李福清二兄弟持有九千多万股和七千多万股,非常有特色。

3.北向资金持有1亿股。

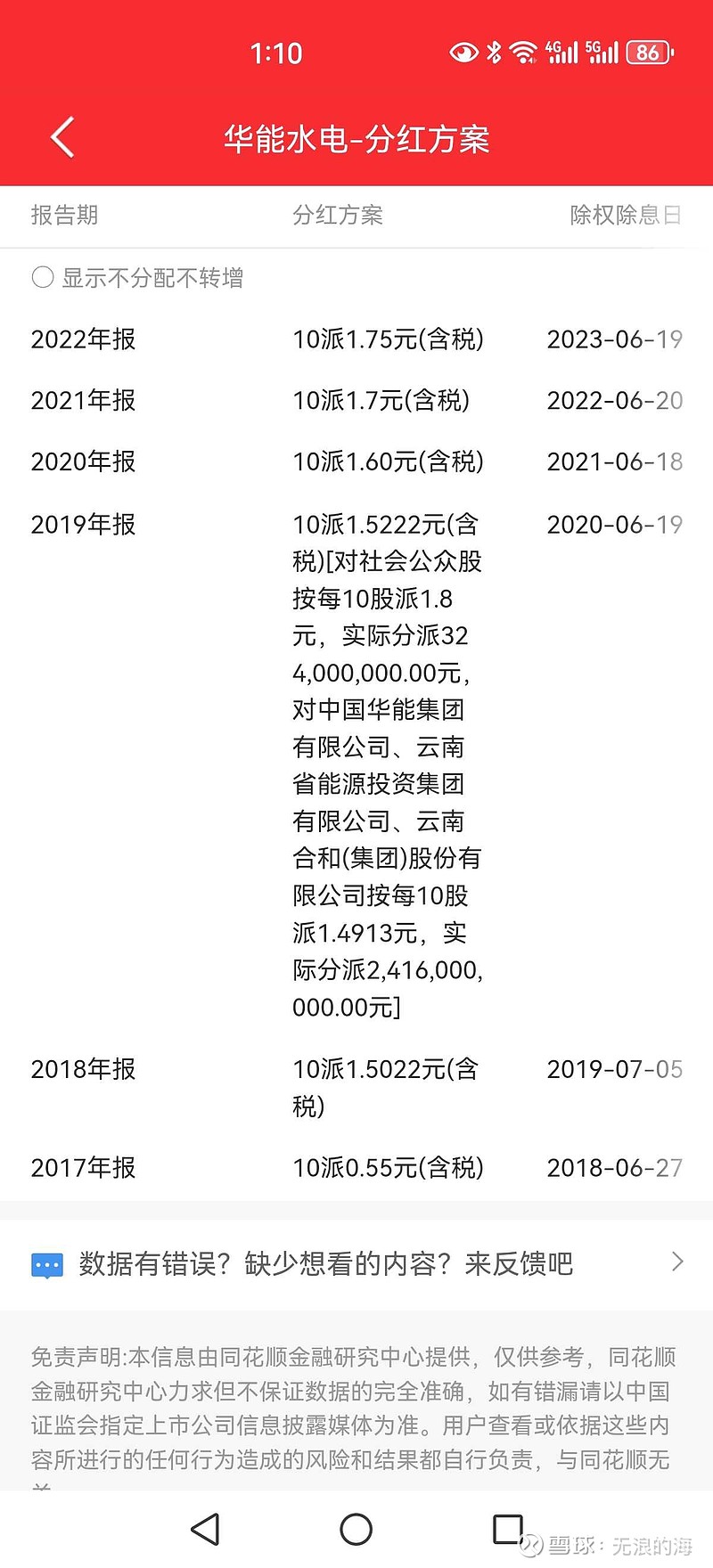

4.上市六年,股息率2.21%,比余额宝高0.27%,近5年股息在0.15~0.17元间,没有明显成长性。行业股息率5/10,市场排名751/5306。

7.水电站建设成本,没有具体数据,1958年新安江水电站→葛洲坝水电站→三峡水电站→溪洛渡水电站→白鹤滩水电站。每干瓦成本大幅度翻倍,现在的成本接近2万元;还有水电站都是越近受电区开始先建设,从流域最下面向流域向上依次展开。这个有三层含义,下游与上游比较,下游流域面积大,上游新建的水电站对下游补偿以及售电成本和建设成本都有非常明显优势。

从数据大家分析,华能水电容易炒作或者波动性比较大,估值比较高(股息率),综合优势不强,容易受到异常气候严重影响(已经发生过)和电力市场过剩影响,等风光电大量产生和抽蓄配套较完然后,首先必须缩减火电,对水电也有压力,华水影响最大,从地理位置看,云南比贵州,四川的黔源电力,桂冠电力,国投电力,川投电力都要偏僻的多。

北向资金持有华能水电三季报末8.31亿元,长江电力是16.95*22.57=382.56亿。

最后结论是华能水电股价易波动或者操作,从交易者之间容易产生盈亏交换。从投资角度,从上市公司经营产生的盈利获取回报来看,一般般(5/10)(751/5306)。

华能水电确实有信徒式的股东。