■摆脱疫情不利影响,全年营收净利超预期增长。宏发股份公布2020年年报,公司全年实现营业收入78.19亿元,同比增长10.42%,全年目标完成率102.33%;实现归母净利润8.32亿元,同比增长18.19%,全年目标完成率117.21%;完成继电器生产21.72亿只,同比增长13.72%,在疫情的不利影响下,目标完成率仍达99.95%;此外公司拟向全体股东每10股派发现金红利3.4元(含税)。

单季度来看,公司Q4实现营业收入23.82亿元,同环比分别实现了23.17%和19.31%的较高增速;归母净利润2.35亿元,同比高增58.47%。

■先抑后扬稳定增长,全球继电器龙头体现韧性。公司深耕继电器领域三十载,不断巩固自身全球继电器龙头地位。回首全年,公司主要业务在一季度受疫情影响较大,二季度部分领域市场已显著回升。三季度各项业务相关订单持续增长,而在四季度,随着疫情常态化,伴随着全球经济的复苏态势,公司主要业务实现同比高速增长。总体而言,尽管部分领域产品月度之间存在一定的短期波动性,订单交期、数量等要素不确定性较往年有所增加,但公司实现先抑后扬,订单量与出货量同比及各月度环比均实现边际改善,持续巩固全球继电器龙头地位。全年来看,尽管公司目前超50%的业务在海外地区,下半年受美元汇率变动影响和铜、银等主要材料的价格大幅上涨等影响,但由于公司提质增效和产能利用率逐季提升,全年继电器产品实现综合毛利率39.37%,同比增1.16Pcts,盈利能力持续稳定增长。

■汽车继电器高速增长,功率、电力继电器显著回暖。我们预计公司汽车继电器业务全年实现高速增长,功率、电力继电器业务显著回暖。汽车继电器方面,公司上半年与海拉业务实现有效整合后,借助国内汽车市场快速复苏,特别是商用车市场大幅增长实现稳定增长。此外,公司积极开拓,预计大电流48V产品和PCB项目将成为公司未来汽车继电器的全新增长点;功率继电器方面,受益智能家电和新能源发电市场需求持续增长,功率继电器预计在年初疫情不利的影响下于下半年实现强劲复苏,在家电领域,公司推行传统白电和小家电业务齐头并进战略,而在新能源发电领域,伴随着光伏、风电的景气度提升,公司积极导入新客户,持续配套优质客户将保障功率继电器的出货量稳步增长。电力继电器方面,受欧美疫情反弹影响,欧美主要国家项目有所推迟,但公司积极导入沙特电网项目,保障全年电力继电器项目稳步增长,随着2021年疫情好转,预计欧美传统市场推迟项目将恢复,且公司积极开拓东南亚和南美的新兴智能电表市场,加速导入国内电网新业务领域,预计2021年将持续稳定增长;此外,公司密封继电器、低压电器等新品类也在2020年不断开拓,预计将成为公司新品类业务的增长点。

■持续合作优质客户,高压直流继电器将迎爆发期。尽管2020年上半年,由于全球疫情的影响,新能源车销量萎靡,但根据EV sales数据,在特斯拉持续领衔全球市场反弹、国内新能源车销量加速回暖和海外客户电气化平台新车型持续落地的三重因素助推下,2020年全球实现新能源车销量312万辆,同比增41.4%;我们认为新能源车赛道长坡厚雪,未来5年CAGR近40%。公司配套新能源车的高压直流继电器业务持续合作优质客户,根据公司公告,目前与国内客户比亚迪、理想、广汽、上汽等十余家主流车企、全球电动车龙头特斯拉和海外标杆客户大众、奔驰的电气化平台,且与现代、保时捷、丰田和宝马等车企中的主要车型皆有合作。由于高压直流继电器配套每款车型的合作周期一般在5-10年,在实现全面优先卡位后,随着未来数年优质客户大量新能源车型集中推出,公司有望长期跟随优质车企共同成长。

■提质增效显露效果,产品不断推陈出新。近年来,公司聚焦提质增效战略,目前已显露效果。2020年,公司技改累计投入4.32亿元,重点建设15条自动化产线,成功通过高级产线评定17条,中级产线34条,初级产线30条。至此,公司已累计有47条产线通过高级评定,73条产线通过中级评定,中、高级产线约占62.5%。体现在产品上,公司的产品性能稳定性和可靠性提升明显,继电器电寿命改进成效明显,目前周检一次合格率达到96%以上,首次突破90%;通用、汽车、信号、功率和计量继电器在客户端的不良率2020年均达到≤0.15PPM的国际一流水平。而在产品开发和完善方面,2020年,公司大力推进密封继电器、高压直流继电器、开关器件等产品关键零部件提升档次,重点投入关键、基础的工艺设备,且实现全年新品开发项目近210项,节点完成率97.38%,新门类产品方面,真空灭弧室、氧传感器、连接器、电子模块、互感器等开发工作持续推进,部分产品在市场端已取得一定进展,其中,氧传感器销售额同比增长59%,连接器同比增长49.1%,互感器同比增长465.8%,为后续新品规模化产业布局奠定基础,公司持续推动产品推陈出新,不断开拓新门类新领域,将持续巩固自身在相关领域的优势。

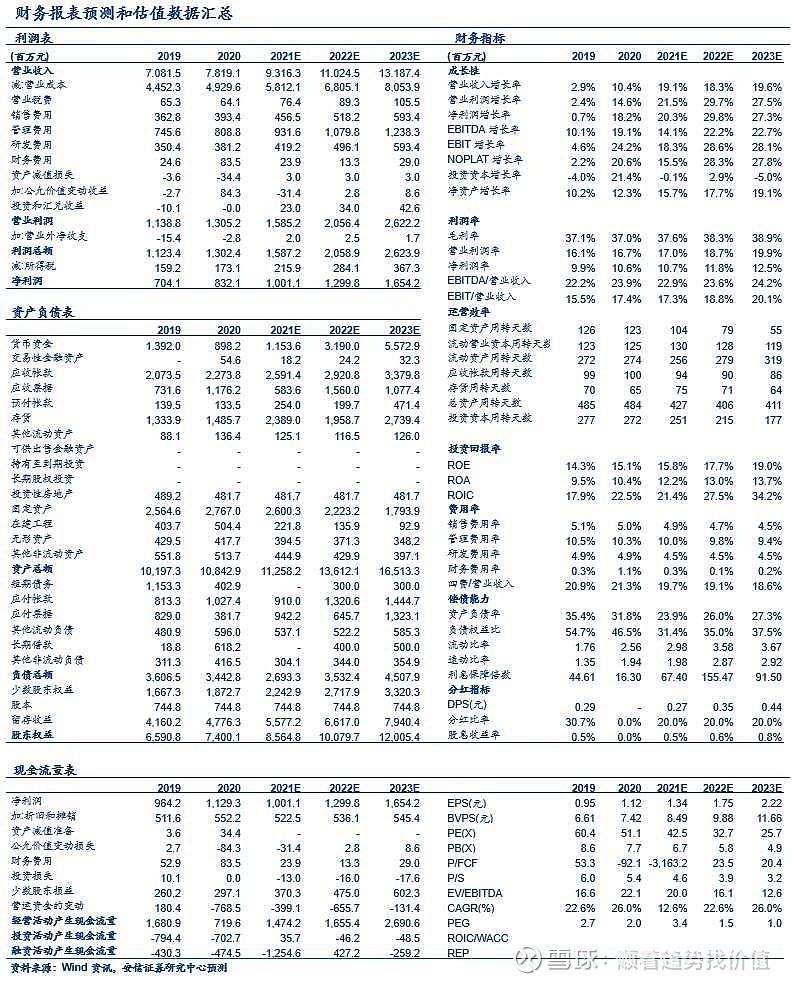

■投资建议:维持公司买入-A投资评级,6个月目标价70.00元。我们预计公司2021-2023年营收分别为93.16、110.25和131.87亿元,增速分别为19.1%、18.3%和19.6%,净利润分别为10.01、13.00和16.54亿元,增速分别为20.3%、29.8%和27.3%。维持公司买入-A投资评级,6个目标价为70.00元。

■风险提示:宏观经济下滑,市场竞争加剧,需求不及预期,汇率波动或海外市场经营风险等。

财务报表预测和估值数据汇总

有需要其他研报的可微我