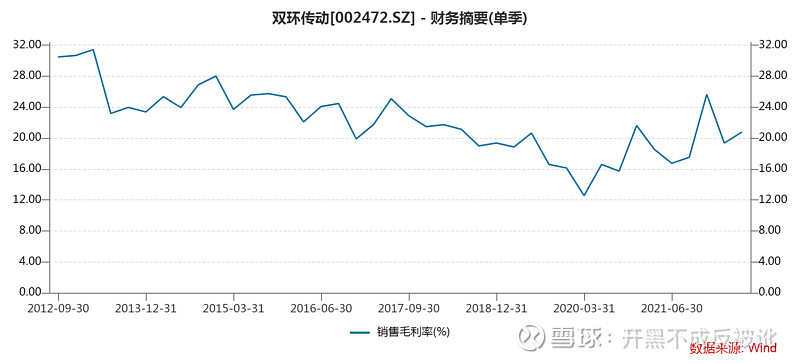

$双环传动(SZ002472)$ 1H22公司乘用车齿轮实现收入16.1亿元,同比+54.6%,且毛利率提升4.1pt达到20.8%,非常惊人!公司报价主要基于材料成本+生产费用+合理利润,其中生产费用包含折旧+摊销,以及最关键的,单品加工时长和良率,各家供应商之间最大差异就在于此,双环的优势在于部分技术独家,由此获得超额利润,再加上产品放量,整体毛利率越来越高。

公司现已配套Tesla(一供)、BYD(1/3份额)、Aion(一供)等主流整车厂(包括新势力和问界等),及采埃孚、麦格纳、博格华纳等全球知名Tier 1供应商;1H22国内A00以上的纯电汽车销量115万辆,考虑双电机,双环份额70%+。目前新能源汽车齿轮产能达260w套/年,预计22年底达到400w套/年(原本计划为350万套/年),智能制造系统D-MOM上线,随着产能利用率持续提升,业绩弹性将快速释放。

当前270亿市值,绝对估值不低,因新能源车大幅拔估值,以及7月份炒作人形机器人市值一度达到300亿;就目前业务格局而言估值空间不大,且公司潜在还有20亿定增再融资,估值上修导致虽然优质但获利空间不足。