谁不为近34%的归母ROE和21%的归母净利润同比增速感到兴奋呢?但是,当我的目光注意到以下几个地方的时候,不免会产生疑惑的想法。注:本文不作任何评价,虽然行文多用陈述语句,但意思表达全部只是疑惑,开篇明义。

(一)利息资本化

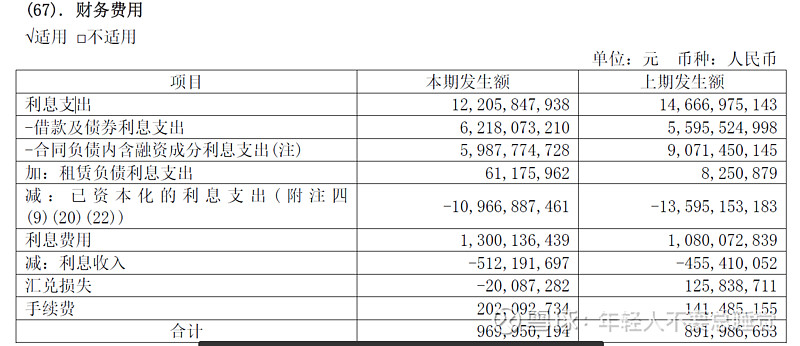

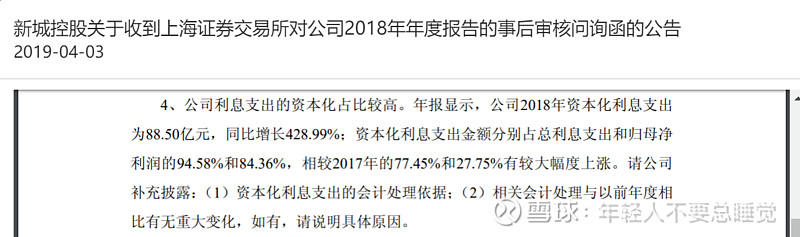

我一直认为新城控股的财务费用附注在同业中是别具特色的,以上图2020年年报为例,第一行所示122亿的利息支出,经过一系列“处理”,最后得出13亿利息支出,也就是说只有10.7%计入当期费用,利息资本化比例达90%。但是再看一下,注释行有一个项目“合同负债内含融资成分利息支出”有60亿,如果不算该项目,利息资本化比例为79%。对于该项目,财务费用附注中有几行解释:“本集团将商品的控制权转移给客户与客户实际付款不一致而产生的重大融资成分按照借款费用准则的规定予以资本化。重大融资成分利息通过资本化同时增加存货和合同负债的金额,该类资本化利息并非产生于实际借款利息,没有现金流的流出。”想必大部分投资者仅读一遍这个解释是读不懂的,上交所也没有读懂,所以在对新城控股的2018年年报出具了问询函,如下:

当然,新城控股对该问询函的解释也是没有问题的,我就不放上来了,主要说的就是财务费用附注下面的注释项。这个注释项是什么意思呢:假设2020年销售期房对价200万,预计2022年交房,并预计如果2022年销售并交房,则在2022年的交易价格会是210万,于是这差额10万就构成了“重大融资成分利息”或者说“虚拟利息”,这部分“利息”实际不产生现金流出,所以当然不能计入当期费用,自然就资本化处理了,这种会计处理是符合会计准则的。

我的疑惑在于:瓜田李下除非万不得已不要脱靴摘帽,以免引起不必要的误会,这是古训。新城控股何必在财务费用附注/利息支出/利息资本化这种关键地点采用如此独特的会计处理方式(我简单查阅了头部房企的年报,没看到类似的内容),实在令人着迷。当然,这种会计处理方式不会对一些硬性的财务指标产生影响,所以以此调节报表不是原因。当然我可能对该注释项理解错误,欢迎纠错/补充。

当然,我的目的不是找不同而是做投资决策。为了分析新城与华侨城(本人持仓股)的投资价值,我将新城控股的利息资本化比例调整至同业可比(华侨城的30%,由于华侨城没有披露具体的资本化金额,本人是根据存货明细推测得到30%的资本化比例,此处为避免错漏定为35%),对净利润的影响金额为-27亿元。

(二)公允价值损益

此处主要针对的是投资性房地产的公允价值重估利润,此处同样是上交所2018年年报问询函的关注点,不过本人无能力考究新城控股所采用的第三层次输入值来重估公允价值是否合理(合规肯定是合规的,但我们不是为了审计,我们的目的是投资决策),何为“第三层次”如下图。

令本人感到疑惑的地方在于:根据年报中的披露,新城采用投资法来评估已完工/开发中物业的公允价值,并且所采用的第三层次输入值为租期收益率/复归收益率,复归收益率(开发中物业的输入值)可能确实需要很大程度的主观判断,可能确无可观察输入值。租期收益率(已完工物业的输入值)的确定方式是令我非常疑惑的地方,难道市场上真的找不到可比物业的租期收益率吗?非要采用自己内部主观测算的第三层次输入值?如果能找到可比物业的租期收益率,就完全有条件采用第二层次的输入值,会计稳健性或许能得到不小的提升。

当然,以上只是本人的疑惑。本人基于投资决策的目的,将新城的公允价值损益调整至同业可比(或者说是华侨城可比,也就是采用成本法计量投资性房地产),则需要调整净资产和净利润,查阅历年年报附注,2014-2020年投资性房地产重估合计增厚净资产(考虑30%分红)106-106*75%*30%=82亿元,2014-2019年增厚净资产80-80*75%*30%=62亿元,2020年增厚净利润26*0.75%=19.5亿元。

(三)少数股东损益

另一个令我疑惑的地方就在于新城的少数股东损益占比极低,根据2020年年报,少数股东权益占比为316/821=38%,而少数股东损益占比仅为12/164=7%,少数股东损益占比远低于少数股东权益占比。也就是说,新城能够“白嫖”少数股东的出资,而仅返还给少数股东远低于母公司股东的回报水平。而本人查阅了几家头部房企以及华侨城的财务数据,少数股东损益占比和少数股东权益占比基本上是保持一致的。再考虑到上交所2018年年报的问询函,当然了该处问询与此处的疑惑无关。

只是这不免令我浮想联翩:新城是如何能在设立项目公司确定持股比例之初,就能够精准的判断哪些子公司的盈利状况极佳应该全资控股,哪些子公司的盈利状况不佳应该引资入股,从而造成少数股东损益占比显著低于少数股东权益的情况。并且值得一提的是,新城的这种少数股东损益占比和少数股东权益占比差距较大的情况是在2017年之后逐渐形成的。可以说我此处也不免有捕风捉影的嫌疑,当然了,本人开篇就已明确,本文只是提出我的几点疑惑。

最后,按照上述的几点调整(利息资本化和公允价值损益调整至同业可比,来测算调整后的归母净利润和归母ROE)。

调整后归母净利润=93%*(164-27-19.5)=109亿元。

归母ROE=109*2/[(821-82)*62%+(620-62)*62%]=27%