#2024投资炼金季# #雪球星计划# $东风集团股份(00489)$ $东风汽车(SH600006)$

以下为正文部分:

一、前言

持仓标的:东风集团股份(HK00489)

所处行业:汽车

简单介绍:东风集团总部位于湖北省武汉市,员工人数约为12.7万人。2022年,东风集团销售汽车292万辆,位居中国国内汽车行业第三位,世界500强企业中排名第188位,产品销往全球100多个国家。

东风集团的产业链完整,产品系列丰富,主要产品覆盖豪华、高档、中档和经济型。

业务范围包括全系列商用车、乘用车、军车、新能源汽车、关键汽车总成和零部件、汽车装备、出行服务、汽车金融等。

东风集团在国家企业技术中心排名中位居汽车行业第二位,拥有有效授权专利1.6万余项。

当前市值:226亿(HKD)2024/4/7

将军总算有时间能撸一撸东风集团股份的年终财报了,上班打工狗太难了,泪目。

东风集团股份近期的股价表现可以说是非常之拉跨,对比同为整车板块港股的华晨中国,可以说是天上人间,或者人间地狱之别。

我认为市场盘面这样走,很大一部分原因是因为东风的首次亏损,还有一部分原因是东风取消了分红。其次还有消息称,未来三年东风还将投入600亿,来加快掌握自主关键核心技术。(这对基于套利的投资者不是个好消息)

2023年的财报表现再次说明,东风的合资车业务真是提不动刀了。也正面证明中国智能网联新能源车市场进入了新的互卷时代。这期间注定了最难受的不是整车企业,而是整车企业的投资者。。

二、财务概览

报告发布时间:2024年3月28日

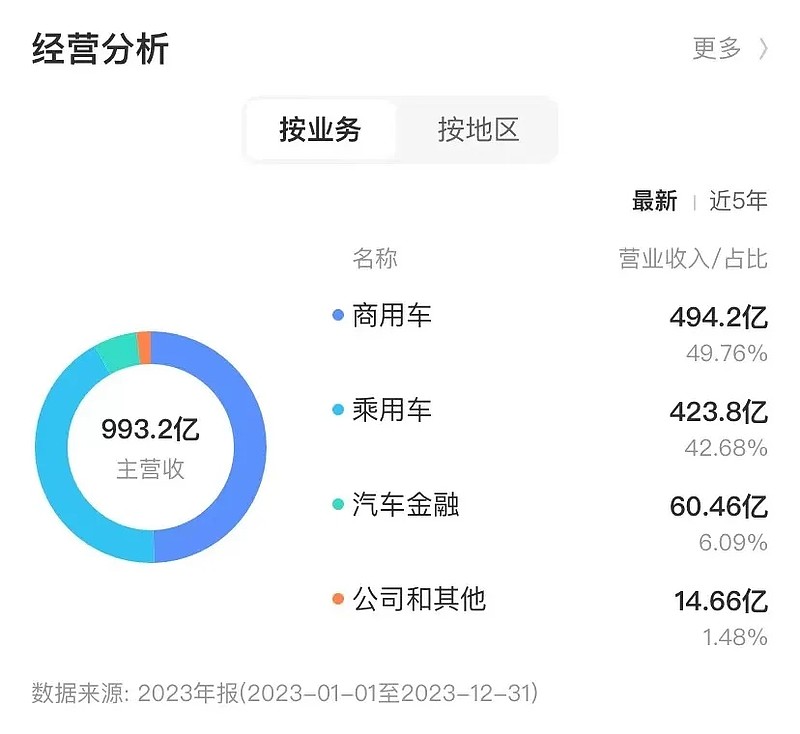

营业收入:2023年度总收入为人民币993.2亿,同比增长7.18%。

毛利:毛利为人民币94.66亿,同比增长7.24%。

年度盈利:年度盈利为人民币-39.96亿,同比下降138.39%。

三、主营业务分析

按业务类别构成情况如下:

2023 年,本期销售汽车约 208.82 万辆,同比下降 15.3%;自主品牌乘用车业务实现销售 34.74 万辆,同比下降 30.2%。

商用车业务实现销售约 34.34 万辆,同比增长 10.3%。集团新能源汽车本期销量约 34.80 万辆,占集团销量的比重提升 2.7 个百分点,其中,高端品牌嵐图销量超 5 万辆,同比增长 159.1%。

受合资非豪华乘用车市场佔有率持续下滑影响,集团合资业务实现销售 139.74 万 辆,其中,东风日產销量同比下降 21.5%,东风本田同比下降 8.5%。

集团海外出口业务保持良好增长态势,实现出口销量 16.91 万辆,同比增长 14.3%,创歷史最好水準。

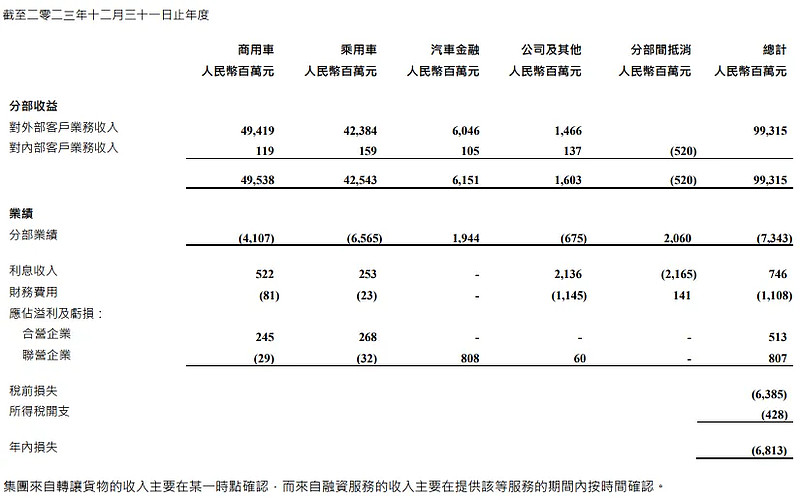

集团本期实现销售收入 993.15 亿元,归属于上市公司股东净亏损 39.96 亿元。截至 2023 年末,集团现金储备充裕,金额超千亿元。

2023 年,集团持续优化资產结构及营运效率,本期资產负债率 51.7%,资產负债结构稳健,经营现金流同比增长 19.91 亿元,营业现金比率 8.61%,经营现金流稳步增长。

1、乘用车业务

东风汽车集团的乘用车业务主要发布在猛士科技、嵐图汽车、东风风神、东风柳汽等自主事业单元以及东风日產、东风本田等合资业务单元。

主要生產和销售 89 个系列乘用车產品,其中包括32 个轿车系列、9 个 MPV 车型系列和 48 个 SUV 车型系列。

主要產品有:

东风猛士 917;

东风嵐图 FREE、梦想家、追光;

东风风神奕炫、皓瀚、E70;东风 eπ007、东风纳米 01;

东风风行菱智、T5、游艇;

东风啟辰大 V、大 VDDI、VX6;

东风日產天籟、轩逸、奇骏、逍客、艾睿雅;东风英菲尼迪 QX50、QX60;

东风本田思域、CR-V、XR-V、UR-V、英仕派、艾力绅、eNS1;

东风标緻 408、408X;东风雪铁龙天逸、C5X、e 爱丽舍;

2023年乘用车业务销售收入约人民币425.43亿元,较去年同期的约人民币467.32亿元减少约人民币41.89亿元,降幅约8.96%。

乘用车业务收入的降低,主要源于东风汽车集团股份有限公司东风乘用车公司、东风柳州汽车有限公司乘用车业务的乏力。

从乘用车业务数据很明显的可以看出来,合资非豪华品牌的市场空间和产品价格不断的受到大行情冲击、缩减。在报表上的展现来看就是营收和利润的双杀。

这部分的合资车业务,将军判断未来也会近一步的被压缩空间。同时这部分业务存量体量很大,会非常拖累集团整体的乘用车盈利水平。

其实东风应该采取一些办法,去把这块的产能更合理的利用,去提高产能的价值。要出去找找新的鸡腿,而不是留着鸡肋扛着饿。不然自主品牌就算增速起来了,也很难抵消这部分下滑的影响。

2、商用车业务

东风汽车集团的商用车业务主要集中於东风商用车、东风汽车股份、东风柳汽、东风特商和郑州日產等公司开展。主要生產和销售 27 种商用车基本车型,包括 14 种重中型卡车车型、7 种轻型卡车车型、4 种皮卡车型和 2 种客车车型。

中重卡主要產品有东风天龙、东风天锦、东风华神、乘龙系列产品

轻卡主要有东风多利卡、东风凯普特、东风途逸、东风小霸王、东风福瑞卡系列产品

皮卡主要有锐骑、纳瓦拉系列产品

客车系列主要有东风天翼、东风御风系列产品

2023年,受宏观经济稳中向好、消费市场需求回暖因素影响,加之各项利好政策的拉动,商用车市场穀底回弹,实现恢复性增长。商用车业务销售收入约人民币495.38亿元,较去年同期的约人民币386.65亿元增加约人民币108.73亿元,增幅约28.1%。商用车业务收入的增加主要来自于东风商用车有限公司、东风汽车股份有限公司。

商用车是目前东风业绩贡献的压舱石,23年要不是有这块业务的稳定增长,净利润水平会非常难看。这块的销量,主要还是受经济活动,商业景气度影响。

将军认为未来商用车的业绩预期可以相对乐观一些。

3、汽车金融业务集团金融业务

二零二三年集团对金融业务进行优化佈局调整,后续集团金融业务将围绕买车、用车、换车场景,為客户提供全旅程定制化金融服务。本期集团金融业务受贷款规模和贷款利率下降影响,金融业务收入较同期略有下降。本集团二零二三年汽车金融业务收入约人民币61.51亿元,较去年同期的约人民币64.38亿元减少约人民币2.87亿元,降幅约為4.5%。

这块的业务收益,一部分取决于利率水平,一部分取决于业务销量。目前的利率环境还是比较宽松,想有很大的息差是比较难做的。主要预期还是集团新能源车的销售增量上,配合汽车下乡和以旧换新,预计24年的汽车金融业务也会有一定的表现空间。

四、市场与销售分析

以目前的整车市场来说,整体行业肯定是呈现继续增长的态势。

从上图东风集团股份2023年终财报分析来看,合资车业务整体业务利润收缩,整车大行情会继续偏向智能网联新能源汽车这个方向发展。

从小米汽车破圈受到追捧的情形来看,国内消费者对整车的设计造型、智能化、配置等都提出了更高、更新的要求。

所以东风将在未来三年会投入600亿,大概率是真事。无论是技术革新,还是市场投入都对东风提出了更高要求,可以说这是一场必须要打的战役。

但对于基于低估+私有化预期买入东风集团股份的我来说,并不是一个很好的消息。

从2023年东风集团股份的财报数据上看,整体市场进一步开始分化,合资非豪华品牌销量持续下降。“以价换量”的竞争更为激烈,乘用车成交价格下降超过了10%。

整体23年实现销量约208.82万辆,同比降幅约15.3%,销售收入约人民币993.15亿元,毛利率9.53%。

其中集团自主乘用车业务销量约34.74万辆,同比降幅30.2%,受合资非豪华乘用车市场生存空间大幅挤压、市占率持续下降影响,旗下合资业务销量约139.74万辆,同比降幅约15.6%。

近年的毛利率在9%~14%波动。

2023年终毛利率为9.53%,目前毛利率、净利率均处于历史较低水平,反映出企业经营面对竞争,产品正在艰难转型情况。

五、风险、未来机遇

风险1:合资车业务大概率继续收缩,具有一定的减值风险。

风险2:未来三年有大额的资金投入,考虑投入产出可能不及预期,钱花了达不到效果。

风险3:整车行业竞争格局激烈变化,对财务管控能力、运营效率、人才管理都提出了更高要求。

机遇1:新品新业务岚图、猛士、东风奕派市场增速加快,市占率提升。与华为的合作未来有出圈的可能。

机遇2:利用渠道出口外销,东风集团体量优势带来供应链成本与技术优势。受益于技术和成本如果打开出口市场增量,难题可解。

机遇3:大股东持股占比高达69.55%,且近期有增持操作。具有私有化预期,这也是将军基于低估+私有化逻辑买入的主要原因。

六、综合东风集团股份2023年财务报表以及行业数据后的投研评估

以2023年终业绩为底色,从毛利率、来看,今年的综合毛利率为9.53%,将军翻阅了东风集团股份(HK00489)近五年的财报毛利率数据(9%~14%),目前基本是处于近五年最低水平。

2023年中期财报披露,东风集团股份累计销售新车94.55万辆,同比下滑23.4%。在能查阅到销量的近7年同期中,不仅刷新最低销量记录,同时首次跌破百万辆规模。

以2023年终报表来看,全年营收为993.2亿,净利润为-39.96亿,是公司上市以来首份亏损的年报。

1、从行业市场与同业公司来看

从行业来看,东风集团面临的主要挑战:宏观经济需求收缩、供给冲击、预期转弱,这三重压力影响。

宏观原因不去说他,因为大家都一样,供给因素也不去说他,因为供给侧成本大家也都差不多。

说来说去主要是实际业绩不行,和预期不够强。

基于2023年中国汽车产量和销量来看。整车行业整体呈现增长,特别是新能源汽车市场,产销量同比大幅增长,市场占有率超过31%。然而,东风集团在这一领域的市场份额却相对较低,仅为5.5%,远低于民营企业如长城汽车和吉利汽车的市场份额。

将军认为东风的新能源车业务体量小,其实应该要有更亮眼的增速。毕竟合资车体量这么大,收缩几个点掉下来的业绩得其他新业务多大的增速来补呢?

虽然东风在2023年初发起了大规模的降价行动,想通过降低价格来吸引更多的消费者,提高市场份额。但以23年的这份财报来看,价格战的效果甚微,反而导致了利润下降。

如今合资非豪华品牌市场空间的压缩、新能源转型的高成本投入、商用车行业需求疲弱以及自主业务和合资品牌销量下滑都是非常难受难做的难题。

任何企业但凡碰到其中一点,都够让人头痛的,而东风面临的问题更加严峻。其实在我看来是需要有所取舍,不能全抓的。

汽车的智能化是不可逆的,东风的燃油车乘用车其实可以砍掉一些,或者来做代工,或者来做其他提升产能价值的业务。

整体业务需要激进的往电动车业务上倒过去,而不是像现在这样都想抓在手里。明明燃油车再被时代淘汰,不去找火炉待着,还抓着快熄灭的火柴不舍得。给人的感觉是什么都想要,最后什么都扭扭捏捏导致没有一个能做好。

2、从公司估值看

东风集团股份是重资产类型的企业,处于投入转型期。由此不适合用现金流折现估值法、也不适合市盈率估值法。

我其实东风集团股份也已经到了一眼定胖瘦的情况,并不需要很细致的拆分各项业务资产来估,就以东风集团股份的有价资产来进行粗略估值计算即可。

东风集团股份估值=当前股价/每股账面价值=2.73港元/20.85港元=0.13pb

以每股账面价值打五折计算=0.26pb

以每股账面价值打三折计算=0.44pb

对比长城汽车H=1.04pb 吉利汽车H=1.07pb 北京汽车=0.28pb 广汽集团=0.25pb

总结:东风集团股份明显处于行业最低估值的一档,依旧值得适当买入的。虽然近年的财务数据和同行业公司有些劣势,但目前估值已经反映的大部分不利因素。且公司大股东有持续回购的操作,有一定私有化套利的可能。

虽然汽车行业是很卷的差行业。我买入华晨中国也好,买入东风集团股份也好,都是基于低估+催化逻辑买入。东风集团股份的仓位占我持仓并不大。所以如果能有额外的惊喜我泰然笑纳,如果不及预期,我估摸着损失也会有限,依旧是等子弹多飞一会吧。