恭喜发财,我是元宝将军

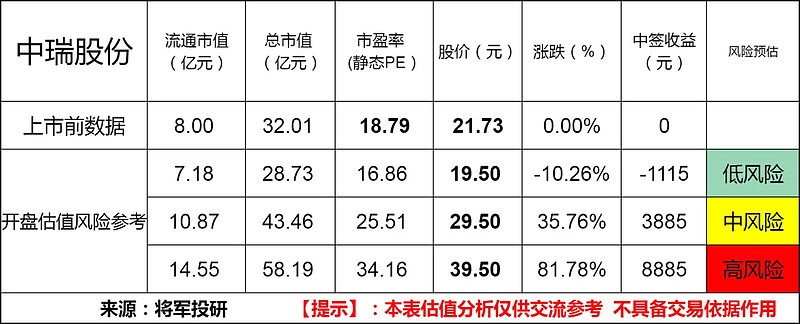

标的新股:中瑞股份(301587)

顶格申购需:8.5(万元)

一、IPO发行情况

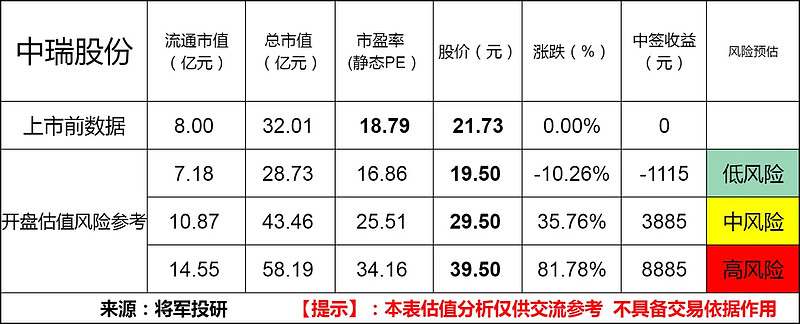

发行价为21.73元/股,对应市盈率为18.79倍。(发行价格除以每股收益,每股收益按 2022 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

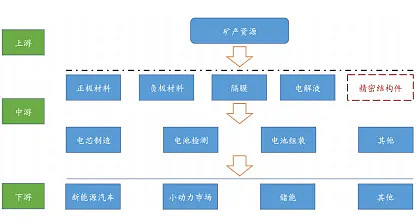

二、企业主营业务和行业情况

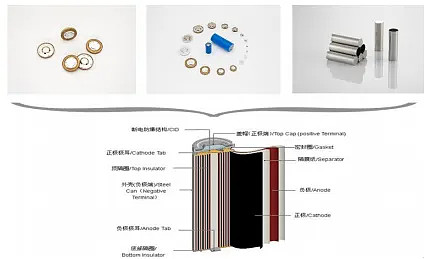

中瑞股份系国内领先的圆柱锂电池精密安全结构件研发、制造及销售商,主要产品包括动力型、容量型锂电池组合盖帽系列产品。公司凭借在圆柱锂电池领域十几年不懈地努力和积累,具备突出的技术研发实力,已形成较大的生产和销售规模,并占据了领先市场地位。

公司已与 LG 新能源、能元科技、比克电池、力神电池等国内外行业领先锂电池生产销售厂商建立了长期稳定的合作关系。

公司产品主要应用于特斯拉 Model 3、Model Y 等新能源汽车,小牛、哈啰、雅迪等品牌电动自行车,戴森(Dyson)、TTI、博世等品牌电动工具,以及数码 3C 类产品等,具备较强的市场竞争力和较高的市场美誉度。

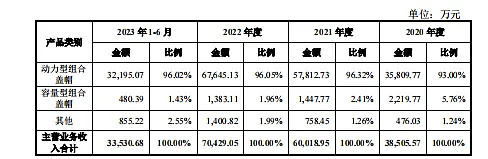

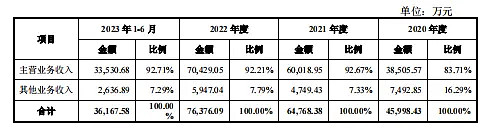

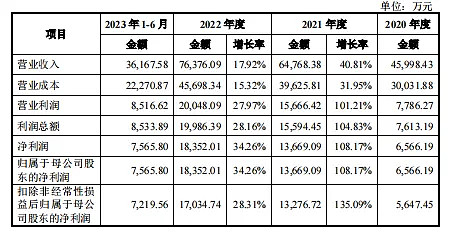

报告期内,公司实现营业收入金额分别为 45,998.43 万元、64,768.38 万元、76,376.09 万元和 36,167.58 万元。

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

按业务类别构成情况如下:

锂电池产业链具体情况如下:

近年来,全球零碳竞赛加速,在政府政策支持和下游应用领域驱动的影响下,全球和我国锂电池产业规模均稳步增长,下游市场应用场景愈发丰富,主要包括电动汽车、电动两轮车、电动工具、新型储能应用等。

根据中国汽车工业协会的数据,2022 年我国汽车产销量分别完成 2,702.1 万辆和 2,686.4 万辆,延续了 2021 年的增长态势。2023 年上半年我国汽车产销量分别完成 1,324.8 万辆和 1,323.9 万辆,同比分别增长 9.3%和 9.8%。

目前,我国汽车行业在“电动化、网联化、智能化”方面取得巨大进步,我国作为汽车大国的地位进一步巩固,未来将进一步向汽车强国迈进。

2022 年,我国新能源汽车产销量分别完成 705.8 万辆和 688.7 万辆,连续八年位居全球第一,同比分别增长 99.1%和 93.4%。新能源汽车新车的销量达到汽车新车总销量的 25.6%。2023年上半年,我国新能源汽车产销量分别完成 378.8 万辆和 374.7 万辆,同比分别增长 42.4%和 44.1%,市场占有率达到 28.3%。

三、节选财务数据及同业对比

2020 年、2021 年和 2022 年,公司营业收入分别为 45,998.43 万元、64,768.38万元、76,376.09 万元,2021 年和 2022 年营业收入分别较上年增长 40.81%和17.92%。

扣除非经常性损益后归属于母公司股东的净利润分别为 5,647.45 万元、13,276.72 万元和 17,034.74 万元,2021 年和 2022 年扣除非经常性损益后归属于母公司股东的净利润分别较上年增长 135.09%和 28.31%。

2023 年 1-6 月,公司实现营业收入 36,167.58 万元,较上年同期下降 10.93%,实现净利润 7,565.80 万元、扣除非经常性损益后归属于母公司股东的净利润7,219.56 万元,分别较上年同期下降 18.57%、20.18%。

报告期内,公司综合毛利率分别为 34.71%、38.82%、40.17%和 38.42%。

近年的毛利率在34%~40%波动。

2023四季度毛利率为37.31%,2023四季度净利率为19.8%,可见公司所处行业一定的壁垒,毛利率、净利率对比前两年呈现下降趋势,说明企业所处行业正遭遇成本上升和行业内卷的艰难情况。

对比同业:科达利、金杨股份等,处于略微优势,处于行业中上游之间水平。

四、将军综合企业、行业数据,分析财务报表后的投研总结:

从业绩来看,中瑞股份在2020年、2021年和2022年,公司营业收入分别为45,998.43万元、64,768.38万元、76,376.09万元,2021年和 2022 年营业收入分别较上年增长 40.81%和17.92%。但到2023年营收有明显下降,同比2022年降幅-10%。

营收与净利润在2023年都有所下降,而且主营业务毛利率在近年财报来看并不稳定,反应出行业呈现周期性的特点。

标的中瑞股份在IPO发行等待期间,对比去年财务报表显示毛利率、净利率也出现了明显下降。将军觉得公司的产品处于产业链的中下游,利润水平、毛利率成本、净利率成本受上游影响较大,周期性较强。

从行业来判断,将军认为电池盖帽相关产品会随着中国智慧联网新能源汽车的发展而壮大,具有一定的成长预期。但相关产品有激烈竞争的风险,公司很难保证并维持目前的毛利率、净利率水平,这对公司的管理层的战略运营有比较大的挑战。

我还注意到中瑞股份与LG新能源建立了长期稳定的合作关系,LG新能源是其第一大客户。目前公司产品已成为特斯拉新能源车组合盖帽的主要供应商,并且在LG新能源产能需求的50%以上有大量供应在其细分市场中占据了较高的市场份额,尤其是在高端产品方面。

从企业营收看,将军认为单一大股东占比太高,依然有比较大的经营变动风险,在客户集中度方面一旦产生较高的风险,会使估值和业绩“双杀”。

从发行价格和发行发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

投研总结:中瑞股份在财务数据和同行业公司有略微优势,但细分领域上能对标的公司其实不多。

目前来看中瑞股份要在客户集中度方面需要进一步分散扩展,同时加强自身的管理和创新能力,丰富相关产品的上下游,来对冲行业周期性,提高盈利能力。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。