导读

民营企业出问题,往往都是撑死的,很少是饿死的。

1

5580万资管计划违约

“并购狂人”三胞集团资管计划违约了!

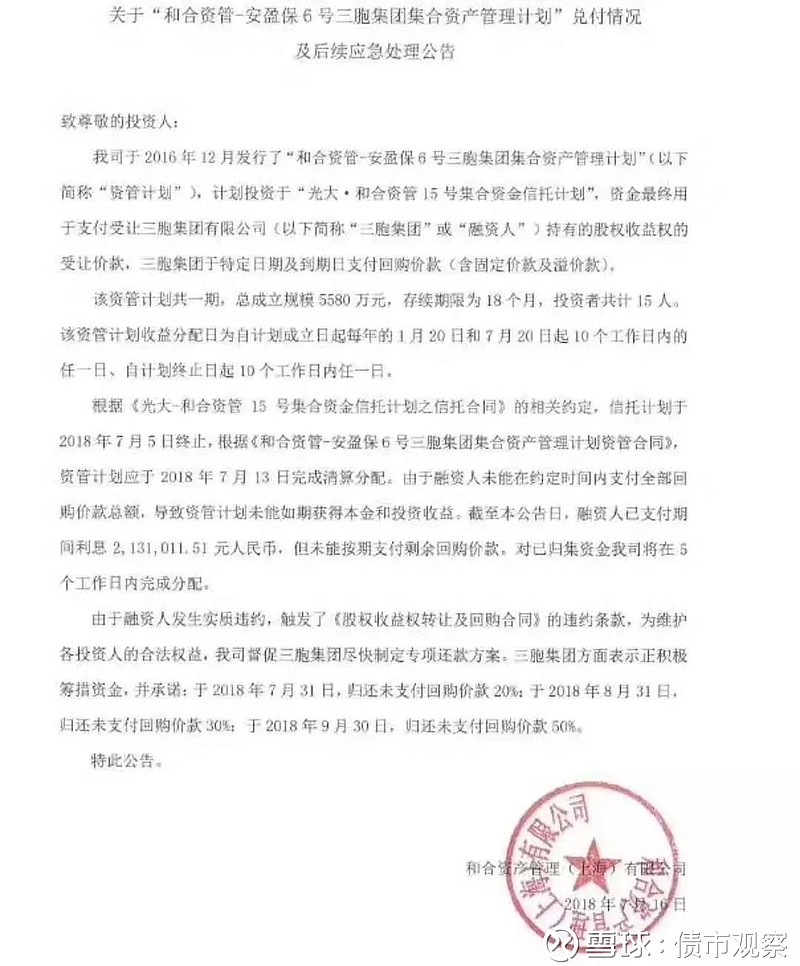

据市场流传出的公告文件显示,该项资管计划于2016年12月,由和合资产管理有限公司(下称“和合资管”)发行,所募集资金悉数用于购买三胞集团子公司海南昂立集团100%的股权收益权。资管计划拟发行规模为5亿元,存续期限为18个月,预期收益为8%-8.5%。鸿国实业集团有限公司、三胞集团控股股东袁亚非为其提供无限连带责任担保。

该资管计划实际募集资金5580万元, 投资者共计15人。按照当时约定,资管计划应于2018年7月13日前完成清算分配。但截至2018年7月16日,三胞集团仍未偿清全部回购价款,仅支付期间利息约213万元,已构成实质性违约。

由于三胞集团有限公司(下称“三胞集团”)未能如期支付回购价款,导致资管计划未能如期获得本金和投资收益。三胞集团违约事件发生后,中债下调了相关债券隐含评级。

海南昂立投资有限公司成立于2009年,是宏图地产下设在海南的分公司,现办公地址设在海南省文昌市,负责集团在海南所有项目的开发及建设。

2

中国500强、南京明星民企流动性危机加剧

公开资料显示,三胞集团成立于1993年,是一家以现代服务业为核心,集电子商贸、百货零售、电子信息制造、大健康、房地产行业于一体的大型现代化企业集团。旗下拥有宏图高科、南京新百2家国内主板上市公司,以及多家境外上市公司,全球员工总数超过12万人,其中海外员工达4万人。

三胞集团在江浙一带赫赫有名,不仅是南京本土明星企业,还位居“中国民企500强”第21位、江苏“民企百强榜”第五位。

犹记得,6月末江苏金融办和南京政府及金融监管部门联合举办的“授信救助会”,会上董事长袁亚非还信誓旦旦强调,三胞集团及旗下子公司均经营正常,盈利状况良好,债务均未发生逾期和公开市场违约。然后话音刚刚落地,不到一个月就发生了本次违约事件。

而在彼时, 6家银行斥资160亿联合授信支持三胞发展。这6家银行为工行、中信银行、中行、南京银行、江苏银行、紫金农商银行。

正如其董事长所说,三胞集团短期风平浪静,而在外界看来,多年频繁的收购也不痛不痒,盈利和债务问题似乎都没有溅起一点涟漪。然而就在这不痛不痒的频繁收购中,猛于虎的资金危机正野蛮生长,随着时间的推移愈加影响深远。

反映在财务上,便是商誉的激增、利润的侵蚀和债务规模的增长以及有息负债规模逐年扩大。

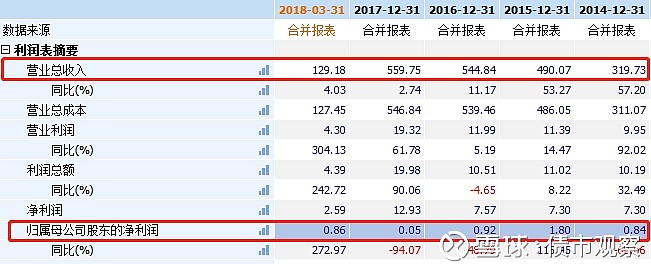

2014年对于三胞集团来说是一个节点,自2014年开始,三胞集团开始疯狂收购模式,财务问题也逐渐暴露出来。要知道,2014年之前,三胞集团每年营收一百多亿,但同样可以有2亿左右的净利润。而2014年之后,三胞集团营收翻倍上升,归母净利润却不断下降。2016年和2017年,三胞集团营收总额分别为544.84亿元、559.75亿元,然而净利润只有9219.22万和546.92万。2017年559亿营收,却只有500多万的净利润,其盈利能力可见一斑。

统计显示,自2014年开始,三胞集团连续收购多家企业,并以海外收购见长,收购企业包括团购网站拉手网、女性健康、美容产品提供商麦考林、英国知名皇室百货公司HOF、专业通讯连锁企业乐语通讯、以色列养老服务公司Natali、美国生物医药公司Dendreon等,根据相关公告统计,合计耗资超300亿。

同时,据三胞集团2018年多笔融资募集书显示,三胞集团还面临着存货规模较大、预付款规模较大的风险,对资金使用效率、经营效率均造成一定不利影响。

三胞集团经营不容乐观,大健康板块、房地产板块营收波动明显,IT连锁和百货零售等主营业务盈利能力下滑。主营业务不振叠加收购业务尚未形成明显利润增长点,三胞集团业务增长乏力。同时,频繁收购和巨额债务也对利润造成了侵蚀。而这一现象在2017年有登峰造极之势,仅仅500多万利润,也折射出其债务压力之大、资金链之紧张。

3

百亿商誉压顶,核心上市公司质押率近100%濒临平仓

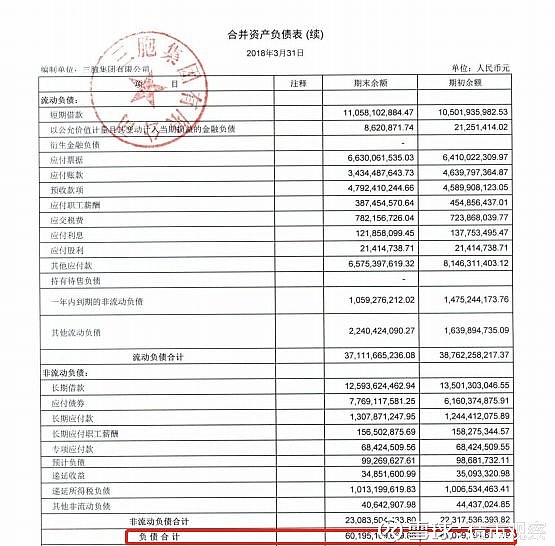

截止2018年1季度,三胞集团总资产880.61亿元,其中商誉资产竟高达161.54亿元。近年来三胞集团商誉规模居高不下,2014年-2017年其商誉余额分别为75.27亿元、82.17亿元、84.1亿元和159.82亿元,分别占发行人同期净资产64.65%、64.76%、40.74%和63.13%。

资产负债率方面,2014-2017年末,三胞集团资产负债率均超过70%,分比为80%、77.09%、73.21%和70.69%。而除去无形资产和商誉资产,净资产负债率高达90%。

三胞集团持有宏图高科股份和南京新百股份的质押率分别为超过98%和94%,今年以来其股价也一直下跌,濒临平仓线。6月中旬,两家核心上市公司已经停牌回避风险。

而三胞集团的股权质押远远不止于此,除了旗下两家上市公司的持股,三胞集团对华泰证券的持股质押比例也接近90%。另外,三胞集团大量资产也处于受限状态,截止2017年9月,这一数字为90.43亿元。

2017年报显示,债务总额超过610亿元。其中流动负债总额超过380亿元,短期借款高达105亿人民币。再来看看三胞集团的债务症结,三胞集团不仅债务总量巨大,流动负债占比更为突出,2014年至今,流动负债占比均超60%,2017年度这一数字为63.99%。这意味着三胞集团面临较大的续贷、转贷压力。

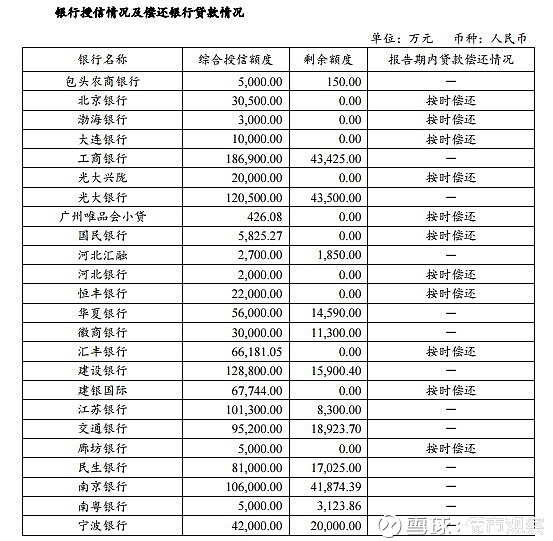

三胞集团对外部融资的依赖性极强,自2015年至今,每年都有超过200亿的授信。其融资能力有目共睹,背后支持实力一样强硬,这也是三胞集团的一大看点和疑点。

(截止2017年9月)

据小债查证,目前三胞集团有限公司存续11只债,这11只存续债券包括:16三胞05、16三胞02、17三胞03、17三胞02、17三胞01、16三胞03、16三胞02、16三胞01、12三胞债、18三胞SCP002、18三胞SCP001。2018年到期余额共17亿元。

而目前三胞集团的所有融资工具未偿付本息共计89.2亿元,其中35亿元将于2018年底前陆续到期,债务融资工具的集中到期,更加剧了三胞集团的债务兑付压力。

尽管2017年有160亿的现金余额,但其一年内到期总债务远不止160亿元,补上短期债务窟窿已是捉襟见肘。2018年1季度经营性现金流也罕见地出现了一个大缺口,一季度经营性现金净流量为-15.51亿元。投资活动现金流因常年频繁收购每年都存在百亿级缺口。流动性紧张真不是一句传闻,一旦银行收紧放贷、融资渠道受阻,只能面临债务危机的爆发或再次出售资产“瘦身”的命运。

4

野心与现实的博弈

纵观三胞集团前几年的收购板块来看,三胞集团擅长打造大型民企集团平衡术,董事长袁亚非也曾在采访中谈到自己的“平衡”战略,“可以说,民营企业出问题,往往都是撑死的,很少是饿死的。所以,‘平衡’是我们民营企业应该经常保持的一种心态。”

三胞集团涉足领域涵盖金融投资、商贸流通、文化传媒、信息服务、健康养老产业与智慧城市、商业零售布局。三胞集团2017年曾公开参与麦当劳中国门店特许经营权竞标,不过未果。因大力发展养老业务,三胞集团曾被外界称为一家“有情怀”的企业。

理想很丰满、现实很骨感,最关键的是环境在变、时势在变,袁亚非的设想似乎已不由控制地偏离了最初的轨道。而就是这样一家有情怀、有野心、有谋略的大型民企,如今在现实面前也不得不低头。

2018年6月7日,南京新百宣布出售House of Fraser Group共51%股权,作价18亿元人民币。6月8日,南京新百公告称,HOF拟进行英国法律项下的自愿债务重组安排,将59间租赁并运营的门店,关闭31家。

不过,袁亚非当初疯狂海外并购之时,是否已预留好了安全退出的“平衡术”?一起拭目以待。