据Wind数据,中证500指数的三大权重分别是信息技术、材料、工业。与我国的PMI制造业指数息息相关。

一、从中证500的压力测试来看:

2023年底至2024年2月,以中证500为主的雪球基金爆仓,指数跌至4180点雪球释放了近95%的抛压,是一次压力的集中释放。

二、从估值来看:

当前中证500正从历史估值低位附近探底回升,依然具有具有较强的配置价值。

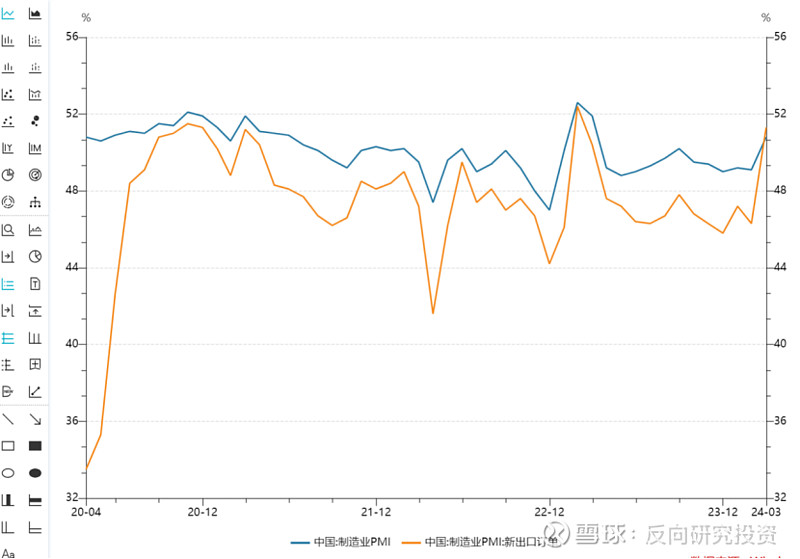

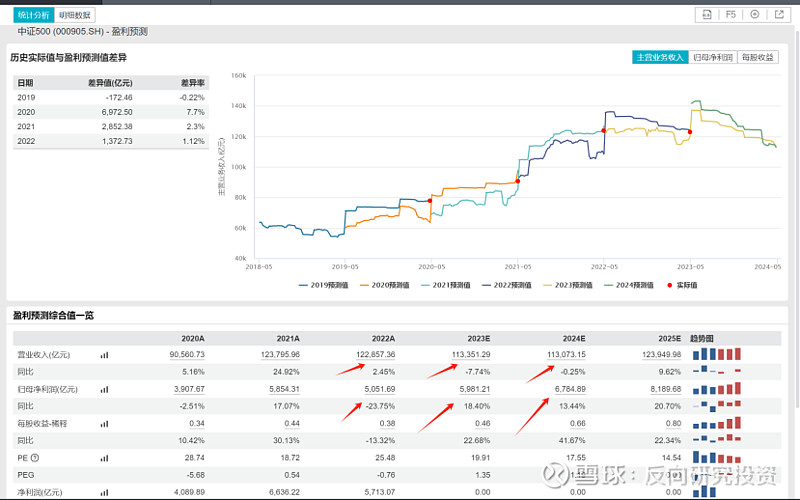

从业绩驱动的角度看,2021年,中证500扩产,营收和净利润都经历了大幅的扩张;在2022年,经济收缩,PMI制造业指数下滑,中证500指数中的公司营收和利润双降;2023年,中证500指数中的公司完成了产能的收缩,开始注重企业盈利的提升;2024年3月,中国的PMI制造业数据在经历长期的下行后,采购经理指数开始缓慢走上荣枯线,虽然我国出口的经济总量水平已经达到瓶颈,但受海外需求带动,PMI制造业指数持续走好。据Wind数据预测,中证500在2024年的盈利预测,营收大体不变,但是通过指数内企业的降本增效,企业盈利水平将得到一定的提升。

三、从政策上看:

根据新上任证监会主席公开发言的监管思路、当前证券行业内建议的监管方向、及最近集中公布的一系列案件查处结果来看。未来股市会更加严厉地打击市场操纵(包括大股东,游资和量化的异常交易行为),打击财务造假,加大退市力度是后续的方向。退市力度加大,小盘股自然也就没有了壳价值。这意味着,因为异常交易和市场操纵的打击,游资的动作会收敛,乱炒小股票的力度和强度会下降,中证1000、中证2000的部分股票长期面临资金退潮的风险,而承接这部分资金溢出的,中证500和沪深300都将受益。

四、从今年2季度的宏观环境上看:

1. 从中证500的分母端来看。国内利率受2季度债券资产荒的约束,导致整个二季度内无高息债。此外,二季度是整个地产行业的偿债高峰,央行无法收紧货币,所以在利率环境上有利于中证500的维持估值。

2. 从中证500的分子端来看。该指数信息技术产业、工业、新材料产业权重占整个指数的近6成。国内的PMI数据和出海数据缓慢抬升,也暗示着中证500的盈利能力增强。同时,也要继续跟踪我国4月、5月的PMI数据。

3. 从历史经验来看,虽然4月业绩披露完毕后,市场将进入“五穷六绝”的混沌时期,如果没有新的产业趋势板块出现,整个市场将难有作为。但如果我国的PMI制造业数据能够维持在荣枯线以上,中证500很大概率在5月和6月能取得正收益。

五、从资金流向来看:

美国的最新经济数据来看,24Q1实际GDP环比折年率初值1.6%,低于市场预期2.5%,主要反映出消费增速出现放缓和净出口转为增长的拖累项。此外,美国核心通胀数据(年化季率)居高不下,预报值为3.40%,实际值为3.70%。导致十年期美债收益率一度冲上4.7%,也引发海外市场从软着陆预期向美联储推迟降息和滞胀风险场景的转向。

原本国际热钱预期的“美强中弱”观点逐渐转变为,“中并不弱,美不强”,流出的资金在4月底大规模流入,有利于A股继续维持平稳。

六、从技术分析上来看,中证500的重要阻力位在5750附近。

在具体的个股上,我不是很看好库存尚未出清的锂电池行业,即使$宁德时代(SZ300750)$ 顺价能力强,我也不认为他们大涨。可以在恩捷股份,国轩高科他们涨起来以后,继续做空。

在货币制造业数据转暖的情况下,找到分子端强的股票是关键,我认为$贝斯特(SZ300580)$ 可以配置,既有机器人概念,也有业绩支撑。此外,如果真的转向滞涨交易,那么$紫金矿业(SH601899)$ 等黄金股还有交易价值。

另外,跟着美股做映射,看好AI相关的交易价值。