$贵州茅台(SH600519)$ 茅台/五粮液市值比将从目前的3倍拉大至5-10倍。拐点就是李保芳当老大

茅台和五粮液的价值都主要体现在高端酒。

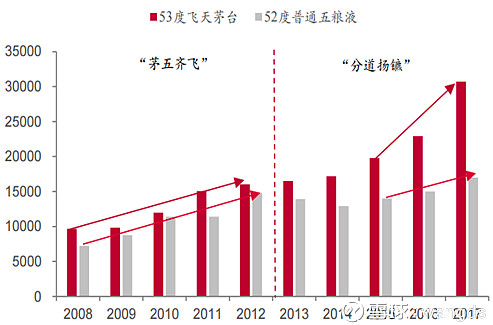

1、高端酒的量:2017年茅台3万吨,高端五粮液1.5万吨,量是2倍。

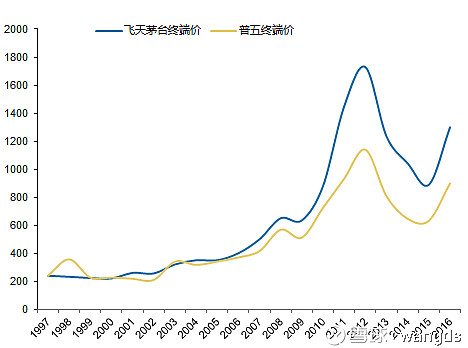

2、一批价:1600元VS810元,约2倍。

3、净利率:茅台>五粮液。

简单一算,茅台整个体系(酒厂+经销商)总的利润至少是五粮液的5-10倍。

但上市公司层面,茅台2017年净利润270亿,五粮液97亿,只有2.7倍。

主要原因是茅台”跑冒滴漏“太严重,都漏给经销商了,比如现在969元的出厂价,1600元的一批价,转手就赚641元/瓶(茅台上市公司自己的净利润才400多元每瓶)。 这是经销商严重不合理的暴利,居然存在这样的鬼胎,没有什么东西的经销毛利率和ROE能有这么高。但里面利益错综复杂,可能涉及到某些人的相关利益,可能是老的体系遗留下来的,可能是……(茅台官方曾报导云南茅台经销商中一半是贵州人)。

理论上,整个茅台体系利润为五粮液体系的5-10倍,经销商分走5-15%,则茅台上市公司利润是五粮液的5-10倍,不考虑未来的前景差异,单静态来看,市值比应该为5-10倍。

现实中茅五市值比只有3倍,就因为本来属于茅台股东和国家税收的利益跑冒滴漏给经销商了。经销商可能与老体系的同志们有特殊的感情或利益有关系,不合理的利益能得以长期维持,现在新领导人上台了,一朝天子一朝臣,也很可能会调整茅台内部的利益分配与外部经销商的利润分配。将部分外泄的利润收归上市公司。

全部讨论

新的领导又有自己的利益琏,所以跑冒滴漏继续而且可能加大

不是我乱编的,大家自己看李保芳的原话:

“回顾此轮调整价格的决策过程,李保芳强调,这是为了改变利润过于向经销商倾斜的价格扭曲局面,让利益分配更多倾向于国家税收、倾向于国有资产的收益。”

网页链接

“以目前情况预计,不远的将来,茅台的渠道关系将迎来变革。变革茅台的渠道关系,实质就是让茅台更加适应市场,更加适应消费者。理论上,茅台可以颠覆性的再造渠道,但茅台既不会那样做,也不能那样做;那样对曾经给茅台发展做出贡献的经销商是不公道的,在变革茅台渠道关系问题上,茅台坚持历史观的看法,不会损害经销商的利益,但大家要有思想准备。”

网页链接

努力做到网络直营1499价格长期有货就可以达到这个目标了。

楼主理解比较片面,茅台经销商利润高,但是量少。2022年之前,茅台的量基本不会有太大的增幅,如果把经销商的利润控制到10%-20%,量又跟不上,经销商忙活到头赚不到几个钱,积极性必然大打折扣,其他竞争对手会趁虚而入。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$

不是我乱编的,大家自己看李保芳的原话:

“回顾此轮调整价格的决策过程,李保芳强调,这是为了改变利润过于向经销商倾斜的价格扭曲局面,让利益分配更多倾向于国家税收、倾向于国有资产的收益。”

网页链接

“以目前情况预计,不远的将来,茅台的渠道关系将迎来变革。变革茅台的渠道关系,实质就是让茅台更加适应市场,更加适应消费者。理论上,茅台可以颠覆性的再造渠道,但茅台既不会那样做,也不能那样做;那样对曾经给茅台发展做出贡献的经销商是不公道的,在变革茅台渠道关系问题上,茅台坚持历史观的看法,不会损害经销商的利益,但大家要有思想准备。”

网页链接

自己看官方原文,更可靠。