上海机场业绩跟踪

文:李长峰

时间进入了4月份,应该说是已经到了了上市公司年报发布的密集期。可能大多数人看的是仅仅利润指标,而峰哥想的则是上市公司综合的财务状况以及年报中暗藏的风险。

最近一段时间,由于全球疫情及年报业绩影响,上海机场股价出现了大幅的回调。一时间,上海机场居然成了个热门股,引发了不少的分析文章。

某投资高手曾经说过,这种连续下跌的股票有一个好处,就是便于研究。因为这个时候网上全部都是负面信息,各种以往上涨之时被忽略的信息都自动呈现了出来。

这种例子太多了,前有洋河股份,现有上海机场。关于上海机场,我去年曾经覆盖过,详情点击[中国机场哪家强]。*

由于上海机场的业务模式非常简单,报表也非常干净,我就不做基本面介绍了。不清楚的可以点击上面的链接看以前的文章。

上海机场最近股价实际上经历了两波下跌,第一波是受国内疫情影响,可以预见出行需求受压抑,而后随着疫情逐步受控而反弹;第二波是受国际疫情影响,且未见明显拐点,毕竟上海机场更多的是国际航班。

然后还有个利空,就是卫星厅启用带来的折旧和运营成本的提升,对利润是一个直接的打击。

首先,我们忽略疫情,来看看2019年年报的业绩是否理想。

就全年业绩来看,录得收入109亿,利润50亿,整体收入增长17.52%,利润增长18.88%。与此相对,2018年收入增长为15.5%,利润增长为14.88%。

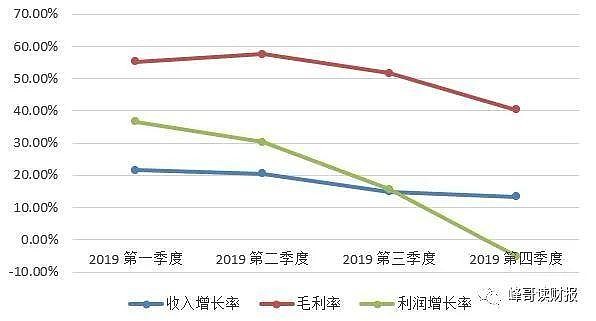

可以看出2019年的业绩增长比2018年更加强劲。可是如果分季度来看,就会发现这个增长的势头已经在衰弱。如图:

上海机场业绩增速.JPG

收入增长率一季度还是21%,四季度就下降到了13%;利润增长率更是大幅下滑,四季度卫星厅启用之后受折旧和运营费用提升影响,利润甚至较同期出现了下降。

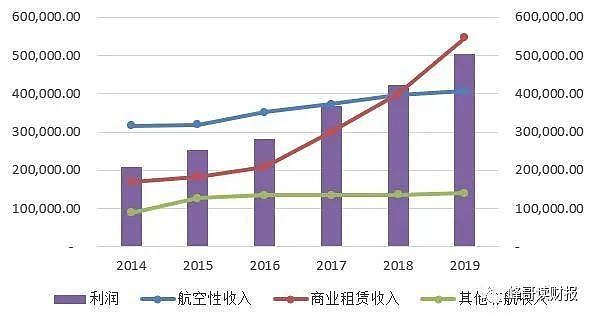

不过,由于机场的业绩来源并非航空性业务,所以还需要将收入向下拆分,为的就是重点把握商业餐饮收入的增长情况。如图:

上海机场业绩结构.JPG

商业餐饮收入最近3年来,收入增长可谓非常之快,甚至2019年在高基数的情况下还能实现放量增长,从40亿增长到55亿。

这里面的原因当然就是4季度卫星厅启用,免税店面积得到了大幅增加,9K平米的免税店极大地满足了机场旅客的购物需求。

可,成也萧何败萧何,卫星厅的启用带来的高额固定成本一口便吞噬了旅客们贡献的业绩。

一方面,是傻子都能预见到的折旧费用,100多亿的固定资产每年产生的折旧费有4个多亿,影响利润增长大约6%。

另一方面,则是大多数人并未预见到的运营成本的提升。如图:

上海机场成本结构.JPG

可见运营成本提高了5亿都不止。这样来看,不说多 ,就按5亿,对利润增长的影响就是8%。

折旧费用增加,加上运营成本提升,在2019年50亿净利润的基础上,至少14%的利润增长已经被吃掉了。

然后,再叠加全球疫情。参考国内的经验,从全面隔离到现在,2个月过去了,航班依然处在大面积停飞的状态,业绩起码要腰斩。

就按照乐观情况,现在国外开始重视,到航班正常通行起码同样需要2-3个月,这就意味着上半年的业绩已经没救了。

而从上海机场的业绩驱动来看,依赖的更加是国际航班带来的免税品销售,只要国际航班不能全面恢复,机场业绩就不会有起色。

以上,一是运营成本提升的不确定,二是国际航班恢复的不确定,上海机场危机四伏!

至于国旅这个倒霉蛋,等年报出来之后我再来说说

赠人玫瑰手有余香,分享转发手有余温~