最近的市场,演绎了顶流越多的地方,压力越大……#美国1月CPI同比增速续创40年新高#

开年就来多轮循环爆破,从风格切换到全面普跌,到寻找方向。

到目前,稳增长+抢跑的猪周期方向翻红:

军工和新能源、医药、半导体则上了跌幅榜F4位置:

本来呢,从12月中旬开始出现一波风格切换,高低切换,至少这边跌那边涨,成长不灵,价值灵。

第一波调整时,因新能源累积了前期较高涨幅、部分概念类股票出现明显泡沫,就有资金出现正常分歧:新能源车销量还能不能从超预期的350万,冲到2022年的600万辆?锂矿价格波动还行不行?

加上重要会议定调稳增长,有资金就选择高低切换,去布局低估值的银行地产等板块,反正估值便宜,那也还算有得涨。

但到第二波,1月份,一开年,市场又演绎为全面下跌,全面扑街……

美股不断强化的加息预期,也带来了成长股1月份的全面调整,压制了风险偏好。而开年就大跌,带来了恶性循环,这不像2021年急涨了1一个月到2月份再跌,开年就跌,没有安全垫,带来绝对收益类、量化基金等迅速面临风险控制的压力,采取剁仓策略。带来全局性无差别的下跌情况。

全局性下跌,基金发行遇冷没有增量资金,又进一步带来止损循环,所谓抱团股被锤。

加上稳增长态度的强化,甚至双碳政策出现节奏调整让路,新能源龙头企业的名单传闻等,被套的、不坚定的资金跑得比谁都快。

看了一眼今年以来的偏股型平均收益已经是-8%左右,垫底的基本是回撤20%左右了。

到目前第三阶段,资金稍微缓和下来,第一市场选择相信政策稳增长方向:基建地产银行等。逻辑是既然稳增长,又是估值底部的方向,至少能有正回报。但问题是阶段性选择,这些方向仍然不够性感,很难凝聚起大家特别高的收益率的预期。

稳增长的大金融行业主题基金,表现更好的是李欣的嘉实金融精选:

第二个是猪周期这种,既然未来几个季度肉价要见底,那就现在买进去也还行,但问题是提前抢跑太多……新一轮周期还没开启,股价倒是先涨了很多。

而市场更大的问题是缺乏之前新能源、医药那种一呼百应、聚集资金跟随的结构性方向。

新能源方向其实基本面和行业趋势并没有发生太多变化,尤其是核心龙头股,变的只是人心。在龙头股补跌调整后,恐怕市场也需要通过经济数据和继续加码的宽松政策,才能重新恢复成长方向的人气和信心、新能源的信心。

而连续两天大涨的猪周期,2022年大家都预期有反转机会,但是不是现在就着急梭哈?

对于猪周期的投资,上一轮周期机会我们就反复写过《飞上天的猪,下半年确定性机会?》。

逻辑很清晰,猪肉这种东西只能靠养殖,地里种不出,海里捞不着,猪肉价格不能看当下肉猪的存栏量,而是要看未来的产能。母猪的数量就是未来猪肉的产能,就是猪肉产能的先行指标。

直白点说,就是现在市场上有多少只能生猪的母猪。一个非常重要的前瞻指标,就是能繁母猪存栏量环比变化数据。

没有了猪妈妈,很明显接下来猪宝宝也会大幅减少。而生猪供给减少,后果就是猪肉价格将上涨。

而猪妈妈也不是想增就增,它要从母猪宝宝长到合格育龄。而从母猪育仔、催肥最后长成合格生猪出栏被宰,通常需要接近10-13个多月的时间。所以猪肉价格往往会滞后10-13个月左右。

根据先行指标能繁母猪存栏量环比变化数据,2021年6月的时候繁母猪存栏量是到顶的,2021年7月-11月开始环比下降,说明未来供给在逐渐减少。往后推10-13个月,也就是2022年二三季度,猪肉价格可能会触底反弹,这个行业大概率会迎来基本面的反转,到时候一个新的猪周期将开始。

而养猪这类周期类行业的投资中,往往需要逆向思维:周期性行业的投资逻辑是在它最差的时候买,在它盈利最好的时候提前卖。

问题是,这次提前太多抢跑,既然后面将迎来反转,所以已经有资金开始交易猪周期预期了。

但因为猪价中期而言是否已经见底,还会不会有二次探底的可能?上一轮是因为非洲猪瘟的助推,才展现得史无前例,这次呢?所以这种高波动渣男赛道阶段性涨涨跌跌,要做好心理承受的准备。

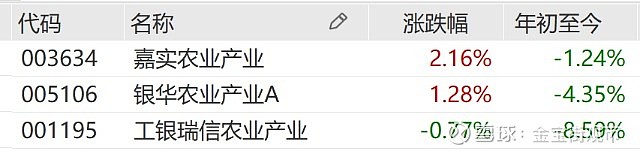

个人认为分批定投建仓更适合左侧去做布局,相关农业主动主题基金:

免责声明:本文及本号任何文章的观点,皆为交流探讨之用,不构成任何投资建议。市场有风险,投资需谨慎。