茅台这次不一样?

自2013年那次白酒危机,到后来,茅台,或者说头部白酒企业超高的回报率,一直被很多人拿来当做研究投资的例子。

而最近这段时间,关于白酒的讨论,挺热火啊。什么周期,什么库存的。咱也来赶个热闹。

白酒真的是个好生意,长存续期,极高的自由现金流。

茅台又是白酒里的龙头。

那带来第一个问题是白酒行业未来相当长的一段时间是怎样?

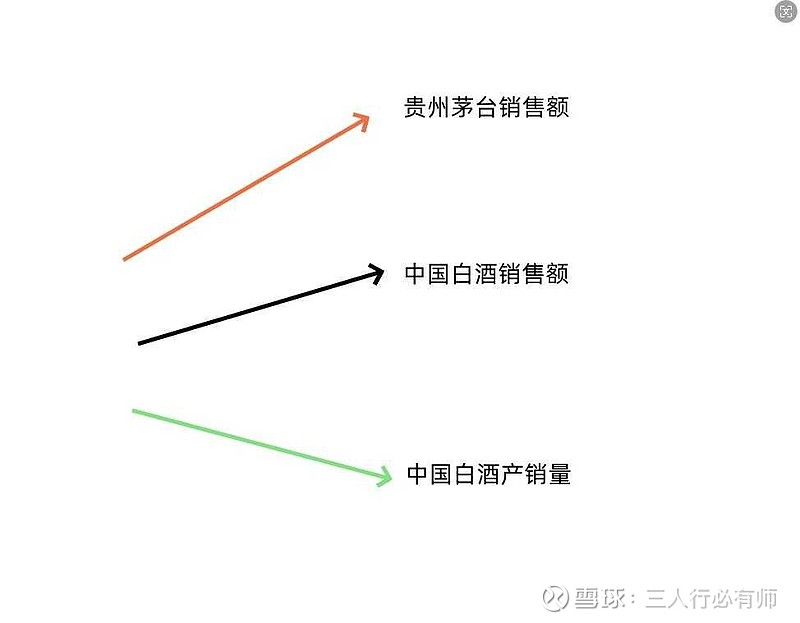

先看过去,自2016年中国白酒销量达到1305万千升的顶峰后,到2023年的629万千升。下降趋势明显,跌去一半。销量直接代表白酒饮酒人数和饮酒量。

至于为什么下降,原因有很多,我认为最长期的原因在于中国老龄化及健康意识的提高。所以白酒行业整体销量可能会长期

阴跌或维持在一个较低水平(较之前)。

从销售额角度来看,稳步提升,说明白酒一直在涨价。

从白酒行业企业的数量一直减少来看,行业在集中。

那第二个问题

茅台在白酒行业的位置会不会变?

这个我感觉目前没看到任何迹象,就不多做讨论。

第三个问题,茅台还能增长多久?

往回看,2013年,白酒行业整体销售额是5018亿,茅台收入是310亿元,占比6%

白酒整体利润是804亿,茅台利润是151亿,占比18%

2023年,白酒行业整体销售额是7563亿,茅台是1505亿,占比19.8%

白酒整体利润是2328亿,茅台是747亿,占比32%

这十年从复合增长率角度来看,白酒行业收入是4.1%,利润是11.2%

茅台收入是17.1%,利润是17.3%

如果你认为白酒行业整体销量不会有大的起色的话。

两者都按照过去十年的复合增长率来发展,

未来,茅台收入增长占到白酒行业的一半,需要8年。利润增长占到行业一半需要9年。

未来,茅台收入增长占到白酒行业的70%,需要10年。利润增长占到行业70%需要14年。

未来,茅台收入增长占到白酒行业的全部,需要14年。利润增长占到行业全部需要21年。

当然这只是模型假设。

我认为除非你相信未来包括五粮液,老窖,洋河,等等什之类的公司都会在与茅台的竞争中倒闭,否则茅台的增长绝对是要放缓的。

现在的茅台利润已经占到行业的百分之三十多了。过去十年茅台的利润占比增长了14%,以此为代价的是大量的中小酒企倒闭。

假设未来茅台可以占比到行业的50%,70%,那所面临的竞争对手和过去十年是不一样的。所以我认为茅台不会一直增长,或者说不会一直维持中高速增长,它不可能涨到天上去。个位数的增长率很快就会看到。

大家应该知道,在股市中一直股票如果失去增长或者增速放缓,所面临的是什么。

以贵州茅台当前收盘价1490来看,如果未来相当长的时间维持10%增长,假设其他条件不变,十年是2.59倍,也是一个不错的收益。

如果增长回到个位数,或者因为库存周期的影响,那么收益可能下降,但无论怎么样,想取得上一轮的收益水平,几乎是不可能的。

茅台还是一如既往的优秀,只是如果有优秀的价格,那就更好了。