| 发布于: | iPhone | 转发:8 | 回复:125 | 喜欢:3 |

$信立泰(SZ002294)$

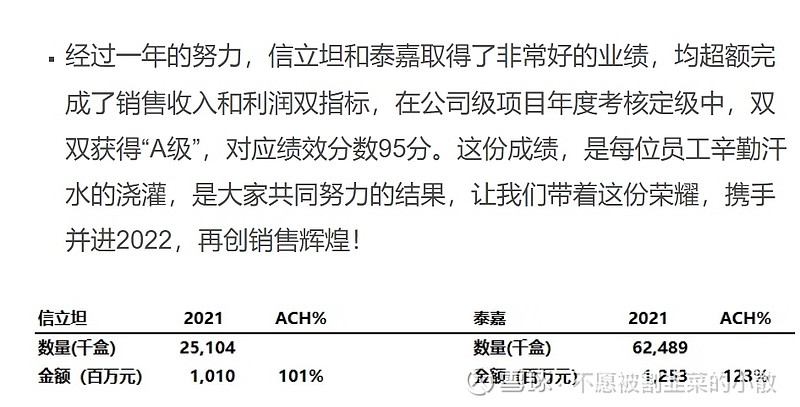

1. 从这份文件来看,信立坦首次实现年度10亿营收,达到公司层级年度目标,可喜可贺。泰嘉超过目标23%实现12.5亿销售额,超预期增长。两部分加起来22.6亿。整体超公司管理层预期约11%。注意:这是超管理层年初定的目标预期,不是同比。

2. 根据12月17日交流纪要,管理层传递信息“今年泰嘉和信立坦销售差不多,明年就要靠信立坦挑大梁了”来推测,管理层预期22年的信立坦销量应该相对于泰嘉有一个比较明显的提升,我推测应该至少≥2.5亿,否则难以承担起挑大梁的重托。

3. 假设22年信立坦的营收预期为15亿(12.5+2.5),那么相对于21年10亿的基数并且叠加医保降价30%的市场环境来看,销售数量就应该在21年的基础上增加1.15倍。备注:(15-10×0.7)/(10×0.7)

4. 22年信立坦目标压力比较大,至于21年10亿销售营收是否有调节目前无法判断,某非正常途径传闻从11底信立坦开始控货,因本人非医药渠道专业人士,此番操作的目的和手法也不再多做分析。

5. 信立坦和泰嘉的销售情况既然已经在内部公示,并且22年不再医保谈判,推测在21年年报内应该会呈现主要销售单品的具体产销情况,如若真如此也方便了广大投资者更加清晰了解公司实际情况。

6,信立坦21年10亿销售不影响23年20亿销售挑战目标,对于信立坦估值来说,销量过10亿并且仍在继续快速放量就能维持不低于120亿的估值,超过20亿以后估值进一步抬升。

7. 信立坦和泰嘉的基本盘稳住,接下来两年内不断NDA和上市的管线是整体估值提升的决定性因素。

信立泰年报中不披露单个药的销售数据,帖子中数据可能是内部考核总结用的,口径不一样。年初我就说泰嘉可能会超预期,因为集采回暖和适应症扩大。从文字看今年营收有保障。$信立泰(SZ002294)$

作为信立泰股东,我亲戚有高血压,我也推荐他们吃,效果蛮好的,大家知行合一推荐一下身边周围朋友亲戚哈。

楼主,春节后公司就会宣讲今年信立坦的销售目标,到时候告诉一声。每年公司目标偏差不大,看看是否是十五亿

明白了,这里的10亿,应该是回款目标,搞企业的都知道,货卖出去了,钱不一定马上收回来。但是年底考核,肯定是按收回款多少来考核,这既是给销售人员跑回款的业绩压力,也是因为年底发奖金要真金白银。没有哪个老板会自己倒贴钱来发奖金的。信立坦收款10亿的话,那销售肯定是不止10亿了,货给到医院,肯定是要等病人使用了,医保报销了才会回款,这个时间段,肯定有长有短。但从这里可以看出,21年信立坦12亿是最保守的了,估计还不止 。因为4季度按照T大的说法有4个多亿的销售。药到了医院,肯定会卖出去的,到时候大家可以看看有多少应收款就知道了。所以21年营收30亿应该是不止,只要信立泰公司愿意,做到32亿是毫无压力的。毕竟还有这么多货压在渠道中

信立坦今年才10亿?

信立坦继续高速增长

公司定的目标21年信立坦就是10亿,所以他就完成10亿多一点,剩下的往22年转移

95分还不是利好?