——谎言重复一千次,就成为了真理?

他们是用什么理由,让你相信抱团可以永远持续?

谎言1:注册制会导致A股“去散户化”

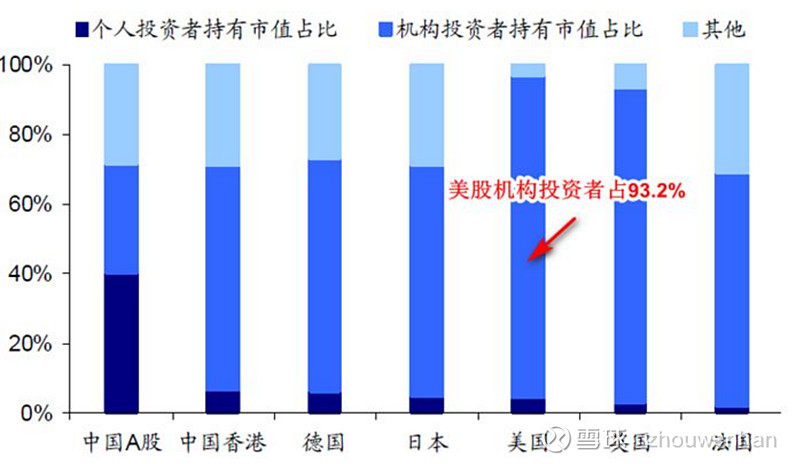

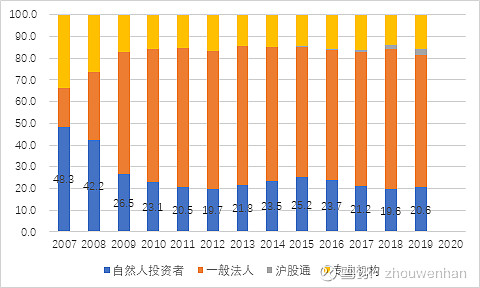

这一目前传播极为广泛的共识,似乎最早源自一份券商研报,如上图所示:A股个人投资者持有市值占比远远高于其他国家,尤其是美国,因而结论是A股将来要面临剧烈的“去散户化”。遗憾的是,这一数据并未标清来源,而且很可能是错误的。

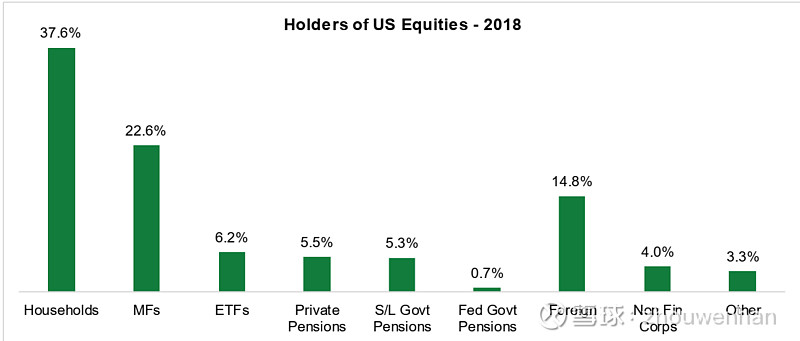

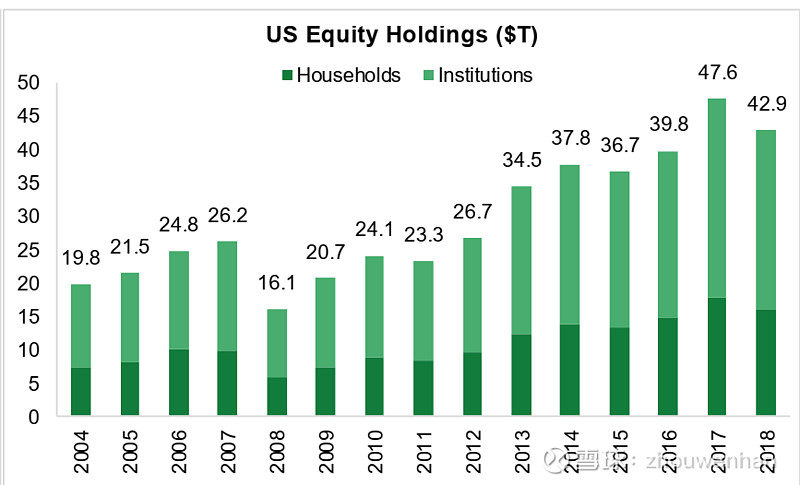

首先,据美国证券行业和金融市场协会(SIFMA)发布的报告《Who owns stocks in American》显示,个人投资者持有美股市值比例为38%,高于共同基金的23%、海外投资者的15%、各类养老金的12%。此外,这一数据在过去十多年内一直保持稳定。

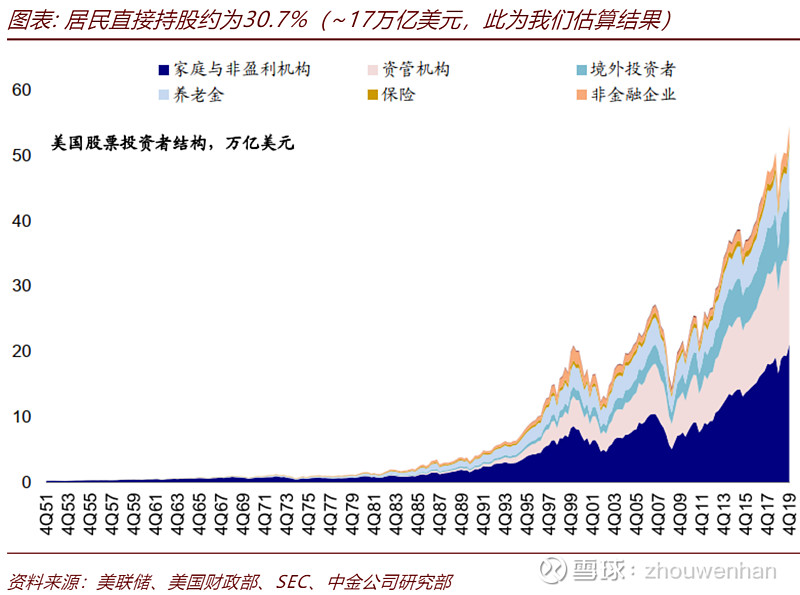

此外,另一份券商研报通过美联储金融账户披露的“居民和非盈利机构部门账户下权益资产”,减去SEC披露的“美国私募基金规模”*“私募基金权益投资敞口”,估算得出的居民直接持股比例也在30%左右,且同样在过去十多年内保持稳定。

两个数据来源不同,但结果一致,基本可以相互印证。是美联储和SIFMA的官方数据可信,还是一个数据来源不明的图表可信?大家可自行做出判断。

实际上,国内上交所在历年《统计年鉴》中,也有类似口径的统计,整理如下(很奇怪,居然没什么人整理过):

这里可以看到一个非常讽刺的结论:若以持股市值占比计,中国“散户化”程度仅有21%,远低于美国的38%!实际上,将A股高波动归咎于散户,主要是因为成交额占比高(17年约85%);若想让证券市场走向成熟、降低波动,关键是换手率和持仓期限,“机构化”恐怕只是南辕北辙。就像现在的A股,就算散户都变成了基民,依旧存在市场顶部跑步入场、随后长期割肉的情况;公募基金随着基民的申购赎回,依然被迫表现为追涨杀跌的“大号散户”,和以往并无太大区别。

注意,因为口径并不可比,本文并不意图论证“美国散户化程度比中国高”,只是想借此提醒你:所谓市场共识,真的都有事实和数据支撑吗?

谎言2:注册制会导致小市值公司逐渐失去投资价值

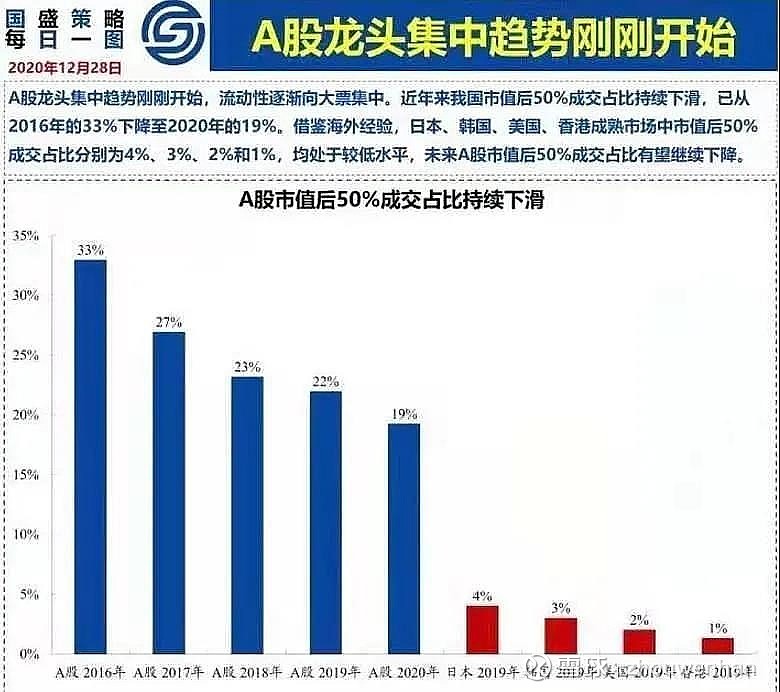

最有代表性的,莫过于李迅雷20年9月的一段发言:“2017年年初的时候,(市值)前20%公司的交易额占比是40%左右,现在的占比已经达到60%了。与此相对应的是,后50%公司的合计市值占比从2017年初的接近20%,降到现在不到10%了。所以我在反思A股市场,市值后50%的这一半股票,也就是2000家上市公司,你值不值得去关注呢?好像没有必要去关注了。因为他们的交易量已经从过去的30%下降到现在不到15%了,将来很多股票都会被投资者所遗弃,供给会不断地增加,被遗弃的股票会越来越多。”

下面这张图,更是成为了抱团拥护者的重要论据之一:从成交额集中度来看,2016-2020年,A股市值后50%成交占比从33%下降到19%;但在日、韩、英、港,这一数字仅为4%、3%、2%、1%。也就是说,小市值公司将越来越边缘化。

事实果真如此吗?

首先,仔细想想——流动性差,就一定意味着未来的投资回报率低吗?经历过去几年医药大牛市的港股投资人,肯定不会赞同这一结论。随手截两张图:

康希诺:19年6月市值低点67亿HKD,周成交额2000w左右;目前市值563亿HKD,2年8倍。

微创医疗:19年6月市值低点87亿HKD,周成交额1亿HKD左右;目前市值933亿HKD,2年11倍。

此外,还有君实生物、爱康医疗、春立医疗、威高股份、亚盛医药等许多案例在,就不一一列举了。如果按照现在市场的主流偏向去投资,压根都不会把这几家公司纳入视线,恐怕只能踏空后面的巨大涨幅了。

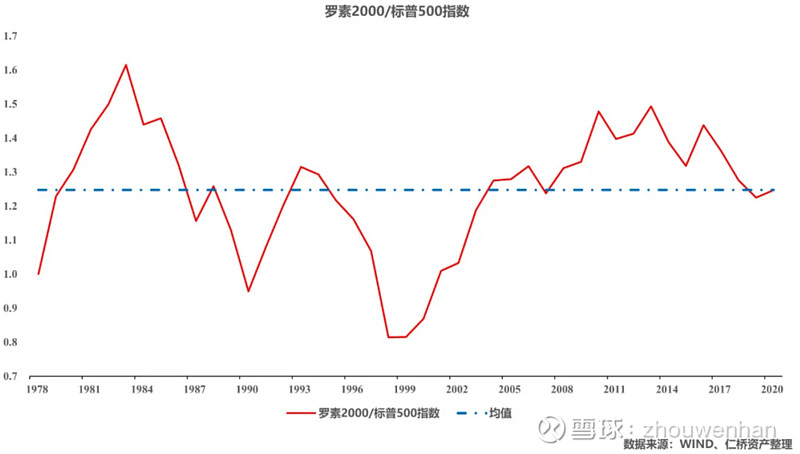

其次,再来看看美股的情况。美股有两个典型的小、大市值公司指数,分别是罗素2000和标普500。从历史数据来看,两者交替地阶段性跑赢,并未出现某一方在长趋势下长期跑赢另一方的情况。甚至在过去40年里,罗素2000是总体跑赢标普500的(当然,这很可能也和指数编制的起点时间段有关,因为1975-1983美股小盘股远远跑赢大盘,本文不再详细讨论)。那么,目前A股大市值公司占尽风头的情况,背后有什么“和美股不一样”的驱动因素呢?反正,答案肯定不是注册制。

总之,注册制确实给投资者带来了退市踩雷风险、加大了投资难度,但公司是否有投资价值,仍然更多取决于公司内在价值和估值情况,而非公司市值大小;在企业供给较为优质的美国,小市值公司的表现依旧靓丽,和注册制并无关联。

一个简单的事实是:许多大市值公司,也是从小市值慢慢涨上去的!

谎言3:长期低利率叠加注册制,使得资金只能向核(bao)心(tuan)资产集中

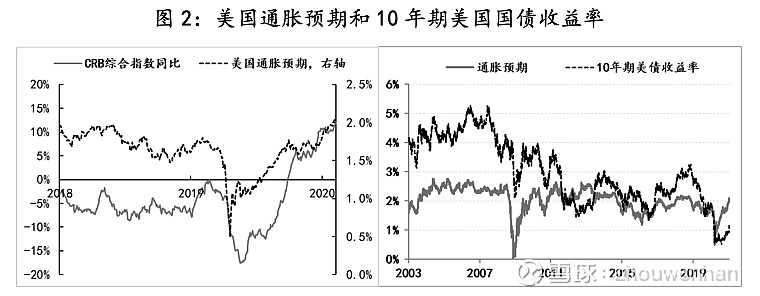

这也是抱团拥护者的核心论据之一。一方面,如前面投资者机构那张图所展示的,近几年A股市场最大的边际增量是外资,而注册制下,外资是不可能去买那些没有券商覆盖的小公司的。另一方面,由于海外利率较低,导致外资要求的预期回报率也较低,因而在DCF模型里折现率要求也低,间接拔高了估值。

笔者并不专精宏观,仅能引用一下图表,并发出一个疑问:低利率即使是长期的,就不会有波动吗?

----------------------------

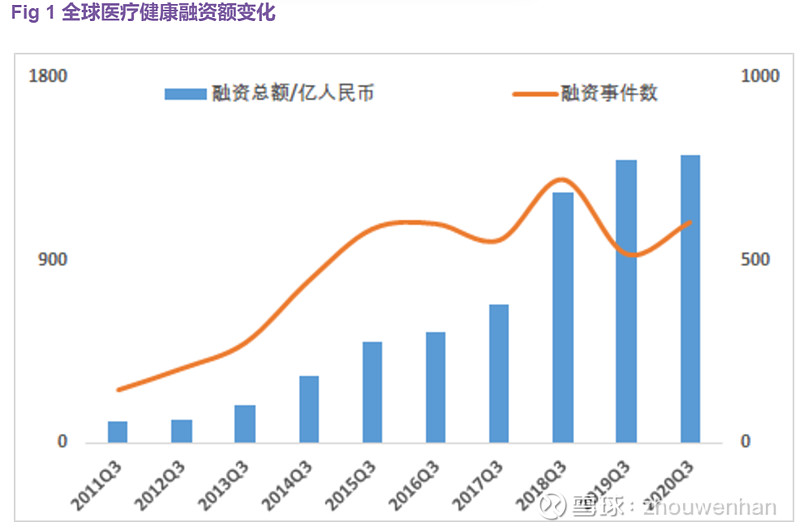

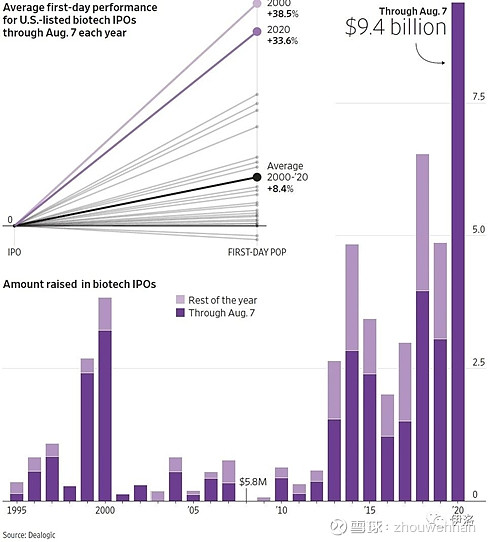

(附加题)时间尺度对数据观感的影响:以CXO为例

投融资与CXO的上游需求高度挂钩,因而全球医药投融资金额是研究CXO时的一个关键数据。上图为券商研报(也是目前市场的主流共识)中对11Q3-20Q3的统计(数据来源很可能是动脉网),一眼看过去,连续9年稳定增长,妥妥的成长性行业。但再看看下图Dealogic数据库对1995-2020年全球biotech IPO金额的统计。发现问题了没有?在更长的时间尺度下,“成长性”一下子就变成了“周期性”的一部分。实际上,著名的《十亿美元分子》开篇就描述了1980s华尔街对生物医药股的反复无情,这也与下图所揭示的相符。

同样一组数据,截取的时间段不同,观感将完全不同。因此,投研时应尽量找全第一手、同口径、全时段的数据,并力求多渠道交叉验证,否则很可能在关键结论上差之毫厘,谬以千里!

总之,正如归江12年就已经说过的:“大家很多想当然的观点,我只要一张图就可以驳斥,这并不需要博士学历和几十年的行业工作经历,而在于你的基本功、数据找到了没有。”

扪心自问:你,找到了吗?

免责声明:本文提及标的仅供展示讨论,不构成投资建议。