前两天,金茂物业又搞出了个大动静。

7月2日,金茂物业与中化蓝天正式签署战略合作协议,成立浙江中蓝鑫茂园区管理有限公司,双方携手探索产业园区治理新方向。此次成功签约,标志着金茂物业开始向产业园区管理进行探索。

报道还称:双方致力于将中蓝鑫茂打造中国领先的化工园区物业服务品牌。在首批合作协议中,中化蓝天将旗下绍兴上虞基地、苏州太仓基地交由金茂物业运营管理,两项目合计占地面积1097亩,涵盖生产区与办公区,服务内容包括门岗值勤安保、行政楼保洁、绿化养护、班车管理、餐厅运营管理等。除此之外,陕西基地、郴州基地、湖州基地和其他中化蓝天计划在建园区的物业管理服务也将后续交由金茂物业管理运营。

中化蓝天总经理张海兵说,本次合作旨在开辟化工园区综合服务蓝海市场,探索创新以化工安全为核心物业管理服务商业模式,发挥中化HSE管理体系及金茂高端物业管理体系优势,解决化工园区长期安全管理的痛点,打造全球领先的化工园区综合服务商。

我来翻译一下这篇报道:其实就是,中化爸爸又给金茂送了一个大礼包,让金茂物业慢慢介入中化下属化工园区的管理,增厚物业的业绩,毕竟金茂物业以后是要从中国金茂体内拆分单独上市的。

化工产业园区的管理,并不是件容易的事,它对于安全和环境管理要求极高。但把这个重任交给金茂,却可以说得通,因为金茂一直和中化集团母公司一样,严格执行HSE管理体系。HSE其实就是Health、Safety、Environment,用白话说就是重视安全管理、环境管理、职业健康管理,坚决防止事故出现。这背后,中化每个子公司背后都制定了一套HSE红线和考核办法。

因此金茂物业,就成了所有物业公司中,唯一有HSE的一家。未来能不能借着这个名头,继续推广出去,真正“打造全球领先的化工园区综合服务商”,并做出实实在在的业绩,我们很是期待。

拓展化工产业园区还不是金茂物业今年唯一的高调动作,再往前翻,2021年1月15日,金茂物业还和嘉善经济技术开发区签订协议,开启城市物业新篇章。

由于金茂物业目前还是中国金茂的全资子公司,这部分的资产看起来正越来越值钱,今天我们就来盘点一下金茂物业的数据。

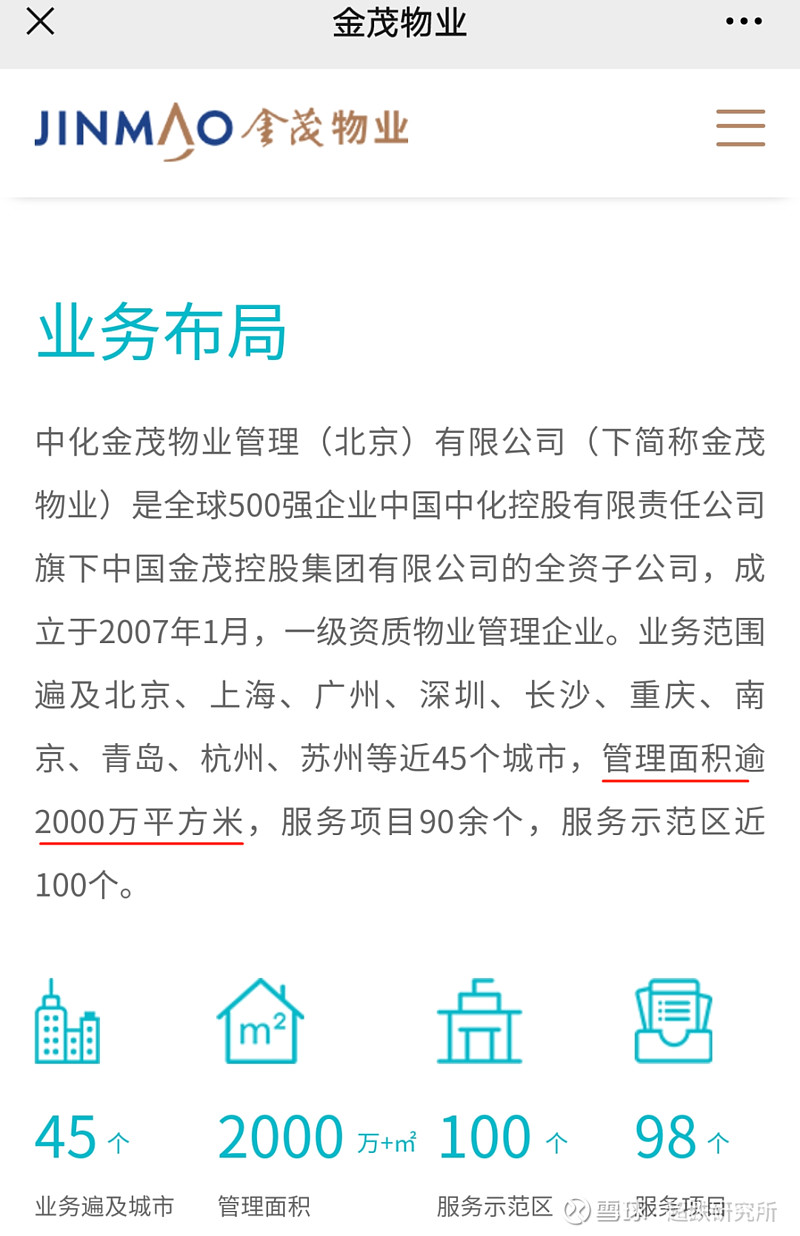

从官方数据来看,金茂物业目前共管理98个项目,服务面积超过2000万平方米。在2020年业绩发布会上,管理层说未来这两年是交付高峰,物业费收入有望保持近100%的增长。

据此我们可以做个推测:两年之内,随着楼盘的交付,城市物业和产业园区物业的拓展,以及普通住宅项目的外拓,金茂物业的服务面积达到5000万平方米,按照平均物业费3.2元/月·平方米计算,金茂物业全年的物业费收入将会达到20亿。假设净利润率8%,那么金茂物业的全年净利润为1.6亿。

我们就算不考虑园区物业+城市物业这两大独特卖点,只给它一个物业股平均的估值50倍PE(注意,这都没算通过非业主增值服务输送的利润),那么两年后金茂物业的市值就是80亿人民币左右。

这相当于今天中国金茂市值的30%。

最近的三个交易日,中国金茂股价喜迎“三连涨”,周二股价报收于2.57港币。而2020全年金茂派发的每股股息,是每股0.26港币——也就是说,金茂当前股息率的依然超过10%。

我很难理解市场给金茂的这个股价,是怎么定出来的。但从一个投资者的角度出发,真的希望股价不要涨。

原因很简单,如果股价一直在保持2.6港元以下,我们只需要把上一年的分红再投资,就可以让自己的股数增长10%。5年之后,相比于今天,我们的股数就能够增长80%-100%——5年涨80%-100%,这还只是资产量的增长,没包含这个资产本身的增值。

这样的礼物,圣诞老人都给不了,还真只有找更慷慨的市场先生要。