八年前,百度决定投资无人驾驶时,李彦宏说:“它是人工智能最顶级的工程,将彻底改变人类的出行和生活。”$百度集团-SW(09888)$

八年后,萝卜快跑从理想变成现实,奔跑在全国各地的街头,诠释了什么叫“科技不该高高在上,而是应该服务于每一个人。”

7月16日,继武汉、北京等地完成试点之后,上海也开启了无人驾驶的公测。在这一轮无人驾驶出租车“多点开花”的浪潮中,哪些企业站立在了潮头?爆火出圈的无人驾驶,能否实现真正的商业化闭环?在科技进步、成本降低的背景下,Robotaxi会是出行市场的终局吗?

国内外玩家争相布局,万亿市场纷争再起

早在2016年,马斯克首次提出RoboTaxi的概念,计划通过自动驾驶(FSD)技术“解放”驾驶员,“消灭”方向盘和踏板。随后,Uber、Waymo和Cruise等公司最先在北美开启运营。

此前,小鹏汽车的董事长何小鹏曾前往美国体验特斯拉、Waymo的自动驾驶服务。而当中国的萝卜快跑推出以后,他在微博发文表示,相对于现有的自动驾驶,Robotaxi的能力要求更高,端到端大模型才是所有自动驾驶公司更应该重视的“大家伙”。

而在这方面,特斯拉并不是一家独大。目前,华为、小鹏、元戎启行、商汤绝影等国内自动驾驶企业都已经公开了端到端方案在2024至2025年上车的规划。据辰韬资本发布的《端到端自动驾驶行业研究报告》显示,在其采访到的30余位自动驾驶行业一线专家中,90%表示自己所供职的公司已投入研发端到端技术,大部分公司都认为难以承受错过这一次技术革命的后果。中国的企业不希望自己在这场由AI、新能源车、自动驾驶三大时下最热门的科技产品引发的新一轮竞争中掉队。

而事实证明,从商业化角度来看,中国的Roboatxi玩家们不仅没落伍,而且动作更快。除了百度的萝卜快跑以外,小马智行、如祺出行、上海赛可等企业已经在北上广深多地开展测试及运营。滴滴也与广汽埃安联手,通过“车企+网约车平台”的跨界合作,进一步加快无人出租车的落地。

从市场规模来看,根据中国汽车工程学会预测,2025年智能网联汽车产业产值增量预计为7295亿元,到2030年有望达25825亿元,年均复合增长率达28.8%。由此看来,万亿级的市场,百舸争流、量质齐飞的企业竞争,中国的Robotaxi市场进入了“跑马圈地”的时代。

Robotaxi出圈,但想要实现商业闭环仍需时间

然而,在无人出租车概念火爆市场的同时,摩根大通、高盛却敲响了“警钟”。

以百度为例,摩根大通认为,无人出租车为百度带来的暴涨过早且基本面并不合理,萝卜快跑最早有望在2024年下半年实现单个城市盈亏平衡,2025年才会体现在财报里。高盛下调了百度目标价,同时发布报告指出,萝卜快跑目前仍然处于早期发展阶段,随着车队规模、里程的不断扩大,预计在2025年才有望将每辆车的单位经济效益转正。

华尔街的这两篇报告,其实都指向了同一个问题:无人出租车商业化盈利的拐点何时到来?

然而,与互联网时代O2O与线下结合所带来的造富神话不同,根植于AI技术的Robotaxi商业故事要难讲得多,注定是一个更为漫长的过程。

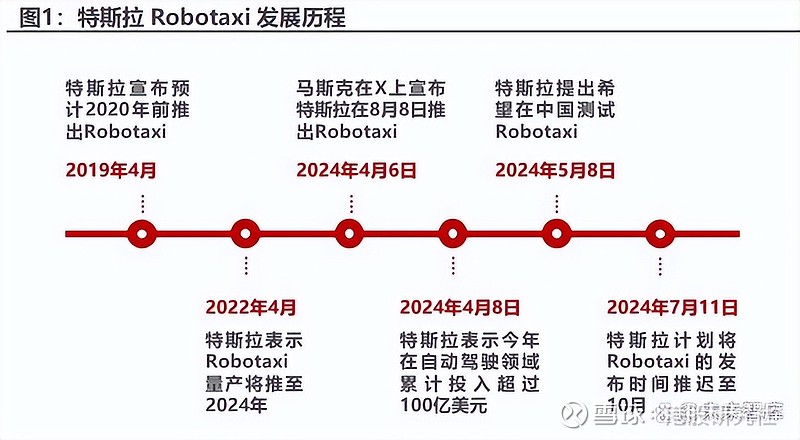

从先行者们的经验来看,2009年出世的Waymo经过15年的运营仍未看到曙光。随后,特斯拉提出的“Uber+Airbnb”模式曾经带来过一丝短暂的希望。在特斯拉的设想中,除了官方运营的车辆外,用户自有车辆在闲时也可以加入 Robotaxi 车队。车主每月从车队运营中获得的收益甚至可能超过购车的月供。

结合特斯拉在全球市场庞大的保有量,这种运营模式本该是robotaxi的商业化的一种新思路:即通过“现有车+新模型”的结合,进一步降低成本。然而,由于全自动驾驶车辆的软硬件要求较高,成本难以控制,再加上美国部分地区的道路安全法规限制,特斯拉Robotaxi的推出进度多次放缓,商业化路径进展缓慢。

在科尔尼咨询董事桂灵峰看来,Robotaxi想要形成完整的商业闭环,需要满足路径规划、乘坐舒适度、行程体验、用户经济性、安全性以及技术接纳性这六大要素。

其中,前三个要素尚且可以归类为技术性问题,端到端大模型的进步能够满足大部分乘客的需求。然而,后三个要素在经济性方面的问题更多地考验的是考验自动驾驶公司成本和收入的平衡能力。

对于Robotaxi这种重资产、重研发、重运营的商业模式,既要考虑车辆成本,又要持续投入资源进行自动驾驶方案的开发与维护,还要雇佣人工提供运营与远程操控服务,带来较高的成本压力。

以萝卜快跑为例,据上观新闻测算,萝卜快跑每天的折旧+运营成本或超过370元。而在当前补贴下,萝卜快跑的价格为“0.5-1元/公里”,即使以日订单量20单,每单5公里运营距离计算,单日收入约100元。从这个角度来看,一方面,是成本端支出组合起来的费用较高,另一方面还要面对与网约车之间的价格战竞争,Robotaxi想要真正地盈利,还有很长的一段路要走。

无人驾驶进入普及期,成为智慧出行的新趋势

然而,尽管短时间内盈利比较困难,但robtaxi的到来,依然能解决当下中国出行市场的问题,为行业的竞争格局带来变化。

2023年,中国的平均城市人口密度为每平方公里2,900人,明显高于美国(约950 人),北京、广州及深圳等主要城市的平均通勤时间超过37分钟(2023年)。

一方面,偏远地区及人口密集地区高峰时间仍然难以获得交通服务,行业的应约率虽然已从2018年的73%提高至2023年的85%,但距离95%的峰值还有较大空间。

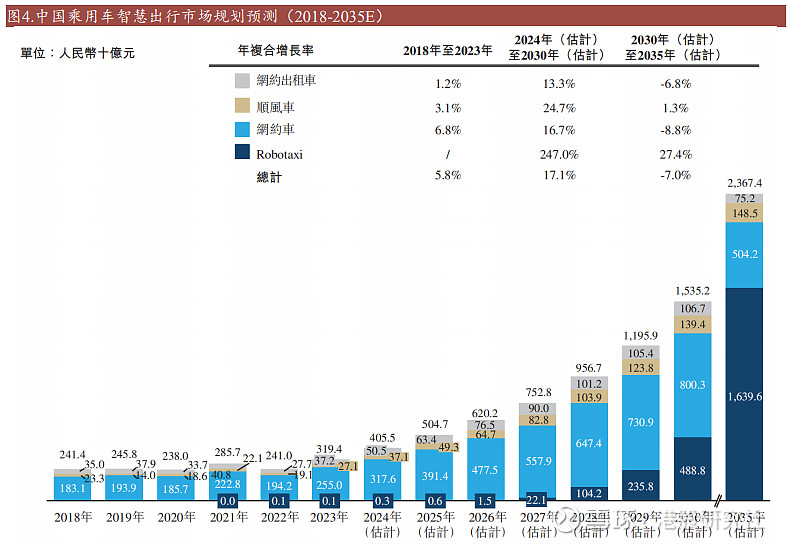

另一方面,更加智能、舒适且实惠的乘车体验,会促使用户的通勤选择进一步向Robotaxi倾斜。根据“自动驾驶运营第一股”如祺出行的招股书数据,Robotaxi在出行市场中所占的比重会逐年增加。预计 2030 年 Robotaxi 在中国智慧出行的渗透率将达到 31.8%,2035 年将达到 69.3%,有望超过网约车、顺风车等其他出行方式。

而之所以如祺出行敢做出这样的假设,主要还是源于Robotaxi成本有望得到进一步的控制。根据招股书数据,2019年和2023年对比,载人出租车成本从1.7 元/公里上涨至 1.8 元/公里,而Robotaxi 成本却从23.3 元/公里降至 4.5元/ 公里。预计2030 年成本将降至 1.0 元/公里,届时Robotaxi成本或将低于载人出租车。

从这个角度来看,“科技创新带来新质竞争力,再通过规模化生产降低成本,从而推动渗透率上升,随后实现商业化盈利,最终实现新技术普及。”这样的逻辑链条也符合科技改变生活的现实历程。

纵观现在的出行市场,公共交通、自驾、网约车出行三分天下。而无人驾驶的加入以后,一方面倒逼网约车、公共交通等出行平台进行自我反省和提升,促进行业整体服务水平的提高;另一方面,随着C端大众通过Robotaxi感受到自动驾驶技术对出行体验带来的巨大改变,也可以进一步推动 L2+/L3 商用车型的销售,为车企带来增量。

这么看来,Robotaxi是出行市场中的那条“鲶鱼”,依托科技为基底,以“无人”的形式,为“有人”的市场,带来更多的改变。无论结果如何,当若干年后的人们坐在更先进、更智能的载具里面的时候,或许也会回想起2024年的夏天,是一辆缓缓驶过的无人出租车,为人类带来了这一切....

来源:港股研究社