关于AI,百度创始人、董事长兼首席执行官李彦宏的的态度很明确:“百度要做第一个用AI把全部产品重做一遍的公司。”

不是整合,不是接入,而是重做,重构。随后,百度在2023年一口气发布了包括搜索、地图、网盘、文库等应用在内的10余款AI原生应用。

而2024年以来,百度在AI领域做了几件大事。先是推出ERNIE Speed、Lite和Tiny三款轻量模型,降低模型价格。随后又推出了三个开发工具,让每个人都可以低成本使用AI。得益于成本的降低,截止4月中旬,百度飞桨社区开发者数量达1300万人。这些突破给百度带来了什么样的变化?而二级市场对此认可度如何?在百度的背后,中国的互联网巨头们又该怎样探索AI与实际的结合?

早在2017年,百度在人工智能领域的布局就已经涵盖包括语音识别、自然语言处理、图像识别、智能驾驶等多个方面。彼时,百度的AI更多是愿景、设想和预期。

经过多年的发展,如今的百度,已经将AI已与用户日常紧密相连。根据2024年5月的百度万象大会公布的数据,目前百度已有11%的搜索服务由AI生成,文库AI用户超1.4亿,AI功能使用次数超15亿。用百度副总裁何俊杰的话来说,“这是一个人人都有机会拿到一张船票的时代--人人可参与、人人可创造。”

然而在当下的中国市场,虽然有着无数的用户手握“船票”,想要搭上AI这艘时代巨轮,但是想要拥有一艘能在中国市场上平稳行驶的“船”却并不容易。中文因其特殊的语言情境,口语和方言的语料库较少、难以形成多模态语料库。并且国外主流大模型均以英文语料库为训练基础。以ChatGPT为例,训练数据中,中文语料比重不足千分之一,而英文语料占比超过92.6%。

这就导致海外的AI在进入中国市场之后,会出现语言习惯、表述方式等方面的“水土不服”问题,而百度则恰好能解决这个问题,因而成为了海外大厂进入中国市场的“桥梁”。

2024年1月,三星发布Galaxy S24系列,引入了实时翻译通话和短信、AI照片编辑及通过圈选图片触发搜索等AI功能。在美国,这些服务由三星自家AI引擎及谷歌提供。在中国,三星转而选择与百度、美图秀秀合作。其中百度负责处理“即圈即搜”、文本汇总和其他人工智能功能。

2024年4月,百度Apollo发布百度地图V20,并同时宣布与特斯拉合作,百度地图车道级导航将特斯拉上全球首发。从实测视频来看,车道级导航实现了3D车道导航、实时红绿灯、摄像头提醒、压线提醒、公交车道提醒、超速提醒、路口实景导航等功能。

2024年6月,苹果在WWDC大会上提出了”苹果智能”的概念,与OpenAI达成了合作。不久后,苹果被曝出正积极寻求与中国本土企业的合作机会,旨在进一步推动其“苹果智能”服务在中国市场的落地与普及。多轮交涉后,最终有消息称,百度将为苹果今年发布的iPhone16、Mac系统和iOS18提供AI功能。

与苹果、三星、特斯拉等国际巨头的合作,一方面代表着国际巨头对百度在中文语境下长期的数据和技术沉淀的肯定。此前,三星发言人就曾表示,公司之所以选择与百度合作,是因为三星认为百度提供了中国市场上最具竞争力的商业化大语言人工智能模型。

另一方面,百度提供的本土化解决方案能够发挥百度现有的流量优势,真正意义上增加了百度AI的渠道入口,为百度的营收增长提供了可能,从而为市值带来更广阔的想象空间。

产品用AI重构了,估值却不愿意,原因几何?

然而,和消息面的利好不断相比,百度在二级市场的表现则不尽如人意。2024年以来,百度的股价累计下跌25.61%;6月24日,百度股价下跌至88.58美元,夜盘一度跌至87.66美元,创2022年11月以来新低。

结合财报来看,2024年Q1,百度总营收315亿元,净利润70.11亿元,同比增长22%;其中百度核心业务和在线营销业务分别营收238亿元、170亿元,均超出市场预期。业绩超预期,叠加AI消息面的不断利好,却仍然没能撑起百度的估值,这是为何?

从业务来看,目前百度的基本盘仍然是以搜索广告为代表的移动生态业务。而随着头条、抖音、小红书等app的出现,个性化推荐制的内容获得了更多的用户时长,被动的信息接受逐渐代替主动的信息搜索。用户获取内容的方式变得不再单一,而是更加垂直化。

百度赖以生存的基本盘在移动互联网时代遭遇了很大的冲击。而AI则一直被百度视作逆风翻盘的底牌。在最新发布的财报中,百度强调“生成式AI技术的稳步推进已成为公司业务的关键驱动力”。但从百度一季度净利润情况来看,22%的同比增幅(70.11亿元)更多依赖于成本控制和非经营性项目的贡献,而不是主营业务的实质性增长。

从收入构成来看,百度核心业务收入为238亿元人民币,同比增长4%,保持了稳健增长。其中,在线营销收入为170亿元人民币,同比增长2.7%。一方面,这一增速相较于过去几年有所放缓,反映出市场竞争的加剧以及广告主投放策略的调整。另一方面,这一增速也慢于同样受AI驱动的谷歌和Meta,从最新一季度的财报来看,谷歌的搜索广告业务营收626.59亿美元,同比增长14%;Meta的广告业务营收达到356.35亿美元,同比增长26%。

在非在线营销收入方面,百度取得了68亿元人民币的收入,同比增长6%。这一增长主要得益于智能云业务的快速发展。作为百度的新兴业务领域,智能云凭借其技术实力和创新能力,正在逐步赢得市场份额。然而,智能云业务也面临着激烈的市场竞争和技术迭代的压力,国内外的云厂商们都在通过AI提升各自的云业务的竞争力,为此,百度一季度投入的研发费用达到了54亿元,未来还需要持续加大投入以保持竞争优势。

此外,作为百度AI落地的另一个重要场景,百度自动驾驶服务萝卜快跑在Q1提供了约82.6万次的乘车服务,同比增长了25%,累计提供的乘车服务已超过600万次。但是从营收角度来看,萝卜快跑目前仍处于亏损状态,预计将在明年才能达到盈亏平衡点。天风证券此前发布研报称,伴随着路测数据的进一步丰富,萝卜快跑业务覆盖的区域和人口越来越多,百度的智能驾驶技术预计将会迎来范式突破时刻。

由此看来,短时间内百度的AI在业绩层面所展现出的推动力还不够直观,靠AI拯救百度,还需要时间。

如何与AI更好地结合,中国科技巨头们还需努力

事实上,百度面临的问题也同样困扰着所有的AI企业。中美几乎所有的科技巨头们都在积极的探讨和推动着AI的商业化。对于他们来说,AI 是科技巨头标配的底层能力,也是他们当下想尽力抓住的“风口”。

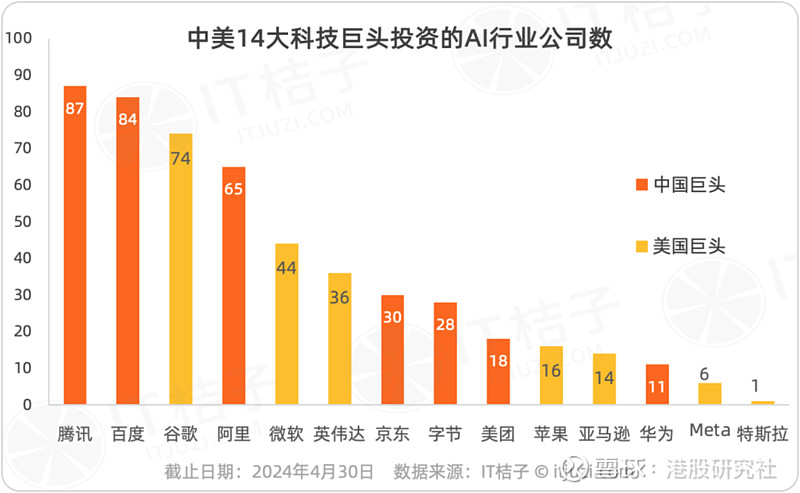

而IT桔子的数据显示,从投资数量来看,腾讯、百度投资的AI行业公司数量分别为87家和84家,位列全球第一、第二。而全球第四的阿里也投资了65家,仅次于谷歌。从这个角度来看,中国的企业正在希望通过加大对AI企业的投资来追赶在底层算力和芯片方面的不足。

然而,从海外科技巨头的角度来看的话,我们又能看到另外的结果。

以美股几大巨头为例,在AI潮流到来之前,英伟达、微软、苹果、谷歌、特斯拉等企业就已经有了各自的软件业务和硬件载体,英伟达的CUDA和芯片,微软的windows和PC,苹果和谷歌的系统与手机,特斯拉的FSD系统与新能源车、机器人等等...

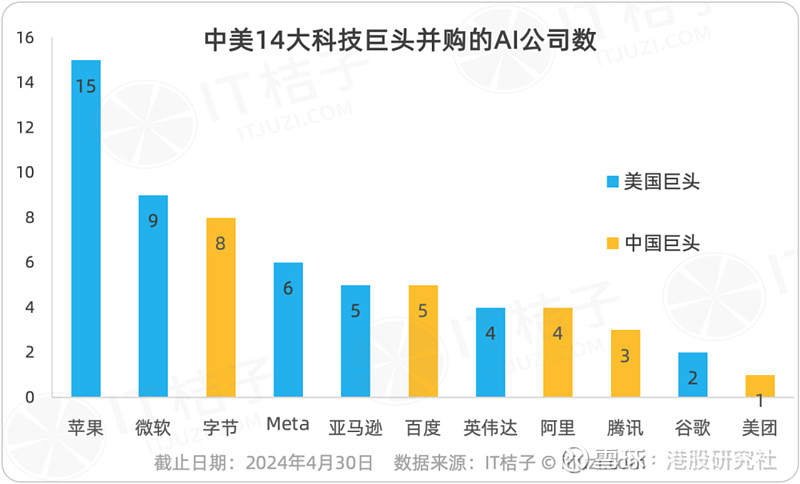

因此,当AI浪潮来临后,他们要做的更多是“补强”,结合自身已有的资源,在模型算法和技术方面进行选择性的提升。这一点从并购公司数量上也可以得到印证:

以苹果为例,从2024年至今,苹果共进行了15次并购,以小型科技公司为主,并且并购的公司往往和主业高度相关,要么是对老业务的改进,要么是开辟新业务,整体是从业务和战略出发的。

由此看来,中美的科技巨头们在解决AI商业化的问题上给出了两个不同的答案:中国的公司更偏好股权投资、生态合作来控股AI公司,从而最大程度上的让AI贴合自身业务;而美国的公司并购的意愿则更强,既对原有业务进行补充,也能通过并购来扩大AI商业化的版图。

这两种方式孰优孰劣?目前我们现在无法给出准确的答案。但是可以肯定的是,即使缺少先进制程的芯片,中国的科技巨头们仍然有着迎头赶上的机会。毕竟中国现在有着许多的创业公司、AI开发者去探索C端和B端的大模型落地。在大模型与行业结合的垂直领域,组成推广和复制行业大模型的产业生态;

在主要的C端市场,比如大模型+办公、大模型+娱乐、大模型+信息获取方面,涌入成千上万家公司,形成了互联网经济之后的AI经济奇迹。换句话说,我们很可能会在大模型的行业应用落地上后发制人。

不妨大胆想象,将现有的AI技术对抖音、微信、office等软件全部进行重构,将怎样改变我们的生活和工作场景。

AI终将改变一切,但首先,它将改变我们自己。