财报季已正式收官,资金与资产重新匹配,市场进入再平衡阶段。

尽管上半年市场环境严峻,有相当一部分行业和企业遭遇“至暗时刻”,业绩显著承压,但在下半年国内经济转好这一共识之下,那些行业受疫情重挫,但基本面却依旧扎实的优秀企业,也将逐步迎来困境反转的机会。

相比高景气的赛道股,这类机会往往由于更高的赔率及安全边际,因此更具吸引力的收益风险比,也深得投资大佬之心,其中最知名的当属一代价值投资大师彼得•林奇。

此类机会,该如何甄别?在笔者看来,有两种情形最具代表或较为常见:一是遭遇外部黑天鹅,导致“戴维斯双杀”;另一类则是企业战略转型,引起逻辑重塑、业务变阵,致使业绩波动。相比而言,第二类更容易判断一些,关键更在于判断赛道潜力+预期底。

回顾最近披露财报的企业,发现一家美股中资企业---$灿谷(CANG)$ 比较贴近上述情况。作为国内汽车消费金融领域的先行者,灿谷凭借在下沉市场的强大渠道及技术风控核心优势,持续受益国内汽车金融快速渗透的黄金时代。

近年来,外部形势日趋复杂多变,新一轮能源与科技革命在汽车产业掀起新的浪潮:“油电”切换、智能化趋势加剧,产业链相关企业持续加码,灿谷亦紧跟产业趋势,加快推动自身由汽车金融服务公司向汽车交易服务平台转型。

需要指出的是,公司于今年一季度树立全新的战略目标:着力打造“车交易搭台、数据支撑、保险金融服务等多渠道变现”的汽车交易平台,并于6月上线“灿谷好车”APP。

今年二季度,灿谷于“大逆风”之下,业绩下滑基本在预料之内,更多关注点在于车交易平台战略布局成效和业绩见底预期。

二手车+新能源车“双擎”驱动,平台处规模与活跃度上升周期

财报显示,今年二季度,灿谷实现营收2.89亿元,其中车交易服务收入2.19亿元,占总收入比重为75.6%,以车交易为中心,多元化变现的业务格局已逐渐成型。

简单来说,灿谷以车交易服务为入口,以“灿谷好车”APP为产品载体,整合配套的产业资源,包括车商、供应链、金融产品等等,从而实现多元化的收入和利润来源。

(资料来源:灿谷官网)

6月才正式上线的“灿谷好车”APP,目前不论是从核心客群规模,还是用户粘性方面,都处在快速的上升周期。

财报显示,截至上半年末,“灿谷好车”平台合作车商数达8237家,相比一季度末新增802家,覆盖国内31省、305个城市。

与此同时,今年二季度,平台车商活跃率及成交转化率显著提升:

DAU环比增近50%,车商季活跃度环比增近70%。

平台的季度平均撮合转化率达2%,且于期内呈逐月上升趋势,6月已升至4.6%,远高于行业平均水平2.5%左右。

据灿谷管理层表示,这主要得益于公司在优质车源基础上,着力打造平台粘性,聚焦服务产品化,进一步完善供应链服务和数字化能力。

鉴于前文所述,困境反转类机会判断的关键之一在于赛道潜力,灿谷车交易平台模式的想象空间在于两大引擎:二手车和新能源车,均是万亿级的市场,潜力无可争议。

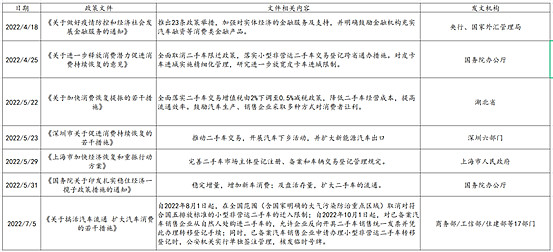

更重要的是,今年更是汽车政策大年,特别是二手车,正迎来历史性的黄金期:7月初17部委联合发文,8月1日起取消国五二手车限迁、10月1日起解决二手车商品属性、限制个人交易次数等举措,彻底移除多年以来限制流通的诸多障碍。这也意味着二手车交易将从单一价格竞争逐渐转向质量、服务、保障等多元化竞争。

图:今年以来的二手车重磅政策梳理

(资料来源:公开网络,格隆汇整理)

公司管理层表示,今年4月底,在新车交易的基础上,公司加大了在二手车B2B撮合交易领域的探索,并取得令人欣喜的进展。其实,转化率的提升便是佐证。

据公司方面介绍,灿谷的平台化二手车业务,定位于让二手车交易更智能、更稳定,相比传统微信群找车信息被埋没、自主沟通效率低下的现状,有专人线上跟进、线下对接,打破消息壁垒,进行全国异地报价,精准连接供需两端,提升了线索获取与车辆交付效率。电话会的问答环节中,管理层也透露出灿谷正在同时搭建独立的“灿谷优车”平台作为二手车业务的载体。从目前的尝试结果看,二手车可能会比新车交易平台更加活跃。

在笔者看来,这显然离不开灿谷无可比拟的渠道优势:集中下沉市场,近4.5万家经销商。这正好与目前中国车商“小、散且多集中于下沉市场”的基本格局相匹配的。因此,顺势整合,只是水到渠成之事。

截至二季度末,“灿谷好车”平台注册二手车商数量已超1500家,且活跃度持续提升。公司表示,将继续向上下游探索,让更多二手车商加入平台,打造一张全国性交付网络,形成统一标准化服务。

二季度,平台共售车2291台,其中含新能源车1329台;目前,平台上新能源车渗透率已超50%,远超全国平均水平。

由此可见,灿谷立足于车交易服务,以二手车和新能源车为擎,从车、供应链、到线上线下渠道,平台型生态正逐渐成型,为下半年在相关利好政策落地以及公司不断完善配套服务,将与车交易服务共振,有望加速业绩释放。

另外,值得一提的是,公司预计于保险服务入口将于三季度在“灿谷好车”APP正式上线,将进一步释放汽车交易业务的潜力。

主动战略收缩助贷,未来将继续贡献增量

传统助贷业务,是起点,显然目前已转变为车交易配套服务的角色,未来依然将继续为灿谷贡献增量。

二季度,灿谷的新增助贷规模有明显下降,究其原因,除了疫情冲击之外,主要是灿谷自身主动战略收缩的结果,以此控制经营风险。

此外,二季度,M1+和M3+逾期率环比有所上升。对此,公司方面解释称,主要由于主动收缩助贷规模,导致新增金融贷款规模不断下降,基于分母的缩小,整个逾期率指标出现上升。

不过,公司方面也表示,新增逾期贷款金额已到达峰值状态,随着进一步加强贷后管理工作,有信心将整体的逾期规模控制在一个比较安全的范围。

在此次财报中,就公司披露的三季度指引来看,也呈现出回暖迹象,说明二季度业绩大概率已见底。

结语

二季度最难时刻已过,目前来看,灿谷的业绩于下半年有望逐步抬头。

公司正处于以车交易为核心的平台化转型新阶段,凭借庞大的下沉经销商网络及十多年在汽车产业所累积的品牌和经验,推动二手车与新能源车布局快速推进,未来持续增长动能强劲。

转型往往会伴随阵痛,蜕变亦充满艰辛,业绩波动无可厚非,叠加疫情的冲击与战略收缩,进一步令业绩承压,一旦反转,弹性亦不言而喻。