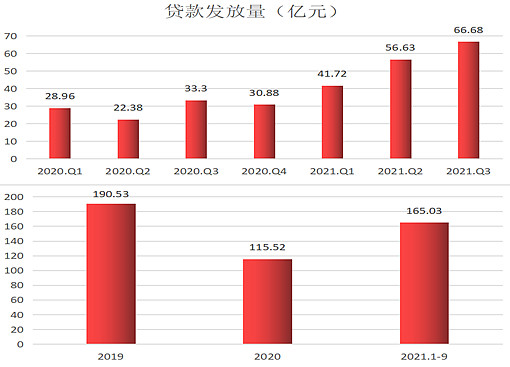

嘉银金科近日发布了2021年Q3业绩,期间实现收入5.77亿元,同比增长43.8%,股东净利润1.28亿元,同比增长41.2%,首三季实现收入14.12亿元,同比增长47.2%,股东净利润3.48亿元,同比增长108.1%,净利率24.65%。Q3及首三季分别促成贷款额66.68亿元及165.03亿元,同比分别增长100.2%及42.86%。

实际上,这两年来该公司金融科技转型,以“数据+技术”双轮驱动战略为指导,构建了以大数据驱动为核心理念的云服务平台和金融风控体系,为业绩稳健增长提供了保障。该公司董事长兼CEO严定贵称,公司业绩增长主要得益于不断扩大的机构资金来源,以及优秀的风险管理能力。

风控第一,业绩稳健增长

嘉银金科已经成功转型为国内领先的金融科技公司,金融机构贷款服务收入贡献90%以上的比重,个人的贷后服务收入则降低至零,新业务发展势头良好。今年三个季度,嘉银金科都表现的非常出色,Q1-Q3收入分别增长为9.4%、100.9%及43.8%,在Q3,金融机构贷款服务收入5.37亿元,同比增长84.7%,收入贡献93.1%。

该公司在去年Q3完成100%机构资金转换后,发展到现在一年的时间,机构合作伙伴持续增加到36家,另外还有42家在谈。而机构撮合贷款量也稳步增长,Q3为66.68亿元,同比翻倍,按季度持续攀升并创下新高。首三季,机构撮合贷款量165.03亿元,恢复至2019年的86.62%。

数据来源:嘉银金科财报数据整理

嘉银金科为金融持牌机构撮合贷款收取的服务费要比同行要低,通过提供优质的服务获取更多的客源,以Q3为例,该公司撮合贷款货币化(贷款收入/总贷款额)为8.65%,而反观同行,比如宜人金科为13.15%。除了提供给持牌机构更优惠的政策外,该公司通过AI技术风控系统大幅度降低拖欠率,增强了机构粘性。

在Q3,该公司61-90天的拖欠率为0.6%,超过180天的拖欠率为2.05%,较2019年年度分别下降64.3%及78.3%,且均低于同行水平。

稳健的风控管理系统是该公司获取持牌金融机构最大的筹码,这几年一直在加大金融科技投入,通过精准匹配及客户信用管理,大幅提升了机构资金所承接的资产质量,以及客户的借款人质量。

“技术+数据”驱动,盈利提升

金融科技需要技术及数据驱动,因此需要持续不断的研发费用投入,该公司研发费用率一直保持在行业较高的水平,今年首三季研发费用为6.9%,相比于2020年同期有所下降,但费用额差不多,表现为研发成果化对业绩的释放。

该公司金融科技主要输出机构为“极融”,极融自研的“天引”智能资金管理平台,为来自各个类型金融机构的资金提供通用管理解决方案,提高了机构资金使用效率,优化了用户服务体验。通过精准匹配及风控系统,机构贷款资金大部分流入高信用高质量的借款客户,大幅度降低拖欠率及坏账风险。

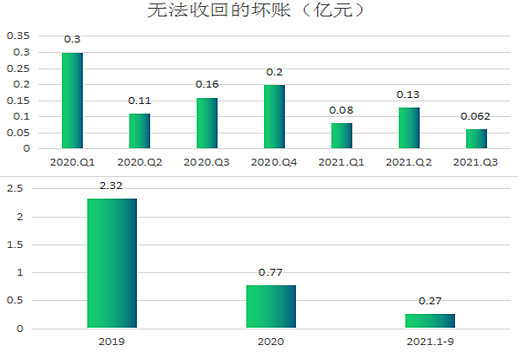

数据来源:嘉银金科财报数据整理

在强大的风控体系下,该公司资产减值损失骤减,Q3无法收回的坏账下降至0.06亿元,与同行相比处于较低水平。嘉银金科2021年首三季为0.27亿元,较2019年度下降近九成。

此外,“极融”也在积极布局海外,海外业务已全方位部署包括金融云、大数据及区块链等技术,提供更多的金融与全球领先科技同步的全流程金融科技生态赋能能力,目前已进入多个国家市场。严定贵谈到,公司将继续提升我们的技术能力并巩固在中国和海外市场的业务,并探索新的机会,实现业务模式的多元化。

嘉银金科已实现以技术+数据驱动,国内+海外市场发力共同驱动业绩成长,而规模成长同时,在经营杠杆下,行政费用率持续下降,今年首三季为8.38%,同比下降3.3个百分点,而销售费用率35.4%,同比有所提升,主要为启动了营销计划。整体来看,首三季净利率为24.67%,同比提升7.24个百分点。

覆盖2-5线城市,目标小微企业市场

值得一提的是,在Q3嘉银金科为小企业主启动了贷款计划。普惠金融一直是该公司最重要的发展赛道,因此提出了“给梦想可能”的口号,广泛服务小微企业主与个人。

中小企业在国内企业主体中占比高达90%,2020年普惠型小微企业贷款余额15.3万亿元,同比增长超过30%,但占比社会总贷款余额不足10%。中小企业缺乏获取资金的渠道,这对于撮合贷款平台来说无疑是巨大的商机。

截止目前,嘉银金科已拥有注册用户超7000万,服务借款用户880万,累计成交金额突破1800亿,在传统金融服务难以触达的2-5线城市,全面覆盖。而该公司的风控体系,覆盖贷前、贷中、贷后的全流程风险管理,识别金融风险,为持牌机构及小微企业化解信息差,既满足机构的业务需求,也满足的小微企业的资金需求。