第1章 概述

从中国电力行业中,筛选出传统能源行业的典型企业进行相应的综合分析,确认投资价值情况。总体思路如下:指标筛选出具备有价值公司,在行业趋势信息和公司基本信息基础上,进行估值分析、财务分析、竞争分析等。根据分析结论和风险情况,指导投资方向。

第2章 行业情况

2.1 行业现状

2016 年,全国用电形势呈现增速同比提高、动力持续转换、消费结构继续调整的特征。全社会用电量 5.92 万亿千瓦时,同比增长 5.0%,增速同比提高 4.0 个百分点。在实体经济运行显现出稳中趋好迹象、夏季高温天气、上年同期低基数等因素影响下,三、四季度全社会用电量增长较快。第三产业用电量增长 11.2%,持续保持较高增速,显示服务业消费拉动我国经济增长作用突出;城乡居民生活用电量增长 10.8%;第二产业用电量同比增长 2.9%,制造业用电量同比增长2.5%,制造业中的四大高耗能行业合计用电量同比零增长,而装备制造、新兴技术及大众消费品业增长势头较好,反映制造业产业结构调整和转型升级效果继续显现,电力消费结构不断优化。

全国全口径发电量 5.99 万亿千瓦时,同比增长 5.2%,2016年底全国全口径发电装机容量 16.5 亿千瓦,同比增长 8.2%,局部地区电力供应能力过剩问题进一步加剧;非化石能源发电量持续快速增长,火电设备利用小时进一步降至 4165 小时,为 1964 年以来年度最低。电煤供需形势从上半年的宽松转为下半年的偏紧,全国电力供需总体宽松、部分地区相对过剩。

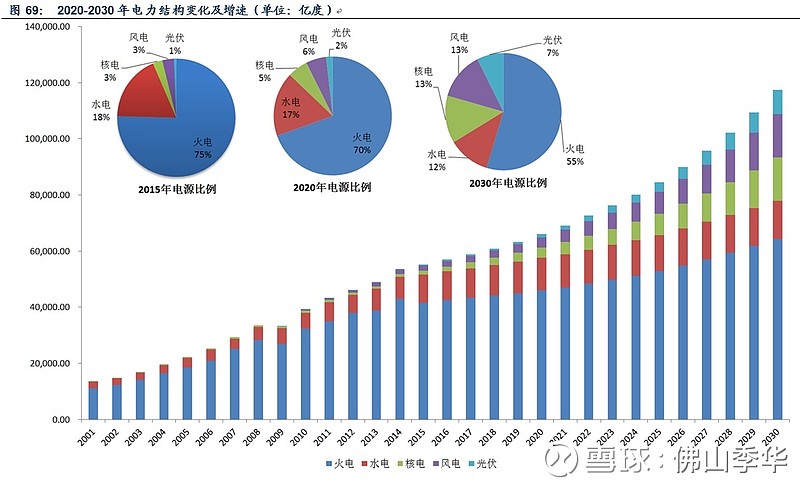

北极星火力发电网讯:2016年全部类型发电中,火电、水电、风电、核电占比分别为74.4%、17.8%、4.1%、3.6%。火电同比增速由2011年13.9%下降至2016年2.6%,同比增速放缓。水电受天气因素影响波动较大。2012、2014年来水较好,水电发电量同比增长超过20%。2015、2016年来水较少,水电发电量同比分别同降6.4%、同增5.6%。2016年风电、核电同比增速分别为30.1%、24.4%且近几年都保持两位数增长。由于国家鼓励清洁能源、限制火电发展,因此在四种发电类型中火电增速最为缓慢,火电在总发电量中占比呈下降趋势。

2016年全部类型发电中,火电、水电、风电、核电占比分别为74.4%、17.8%、4.1%、3.6%。火电同比增速由2011年13.9%下降至2016年2.6%,同比增速放缓。水电受天气因素影响波动较大。2012、2014年来水较好,水电发电量同比增长超过20%。2015、2016年来水较少,水电发电量同比分别同降6.4%、同增5.6%。2016年风电、核电同比增速分别为30.1%、24.4%且近几年都保持两位数增长。由于国家鼓励清洁能源、限制火电发展,因此在四种发电类型中火电增速最为缓慢,火电在总发电量中占比呈下降趋势。

电力结构变化趋势图:

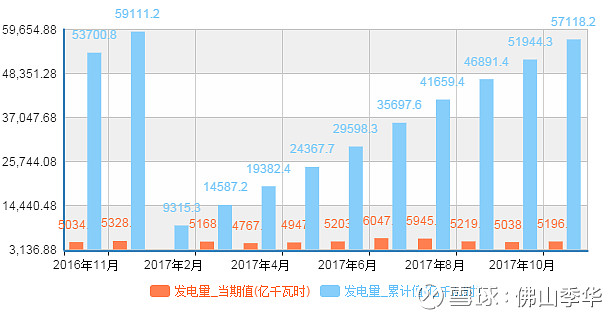

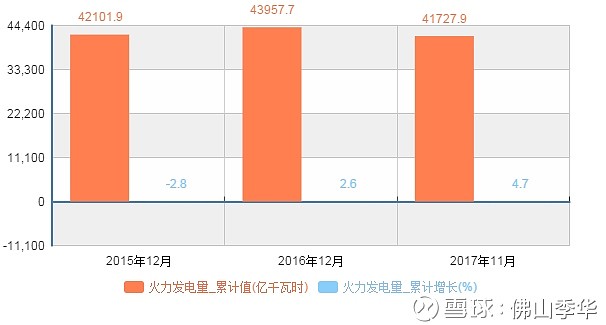

至2017年11月全年发电量情况:

2.2 2017年发电量

全年发电量统计(资料来源与国家统计局):2017年11月发电总量约为:5.7万亿千万时。预计全年6.2亿千瓦时。

预计火力发电量:4.5万亿千瓦时

预计水力发电量:1.1万亿千瓦时

预计核能发电:2400亿千瓦时

预计风能发电:2500亿千瓦时

预计太阳能发电:640亿千瓦时

2.3 水电能源

2.3.1 水电发电量

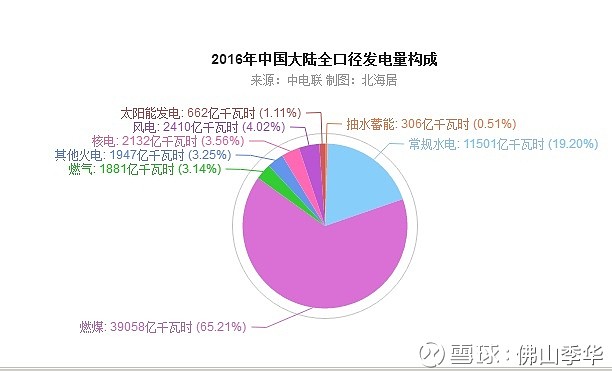

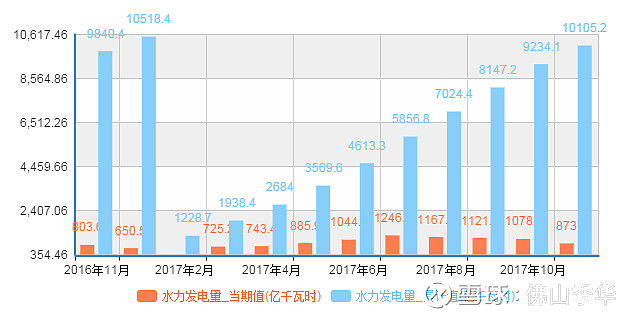

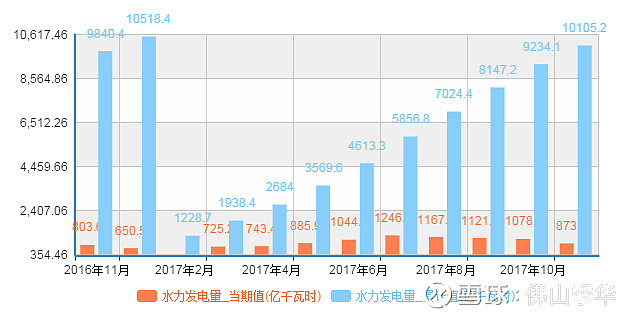

2016水电年总发电量在10518亿度电左右,占全国发电量的17.8%。,长江电力2016年年发电量2060.60亿千瓦时,占全国水电发电量的17.45%。

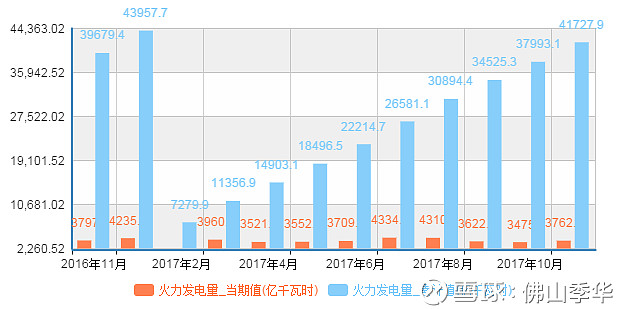

下图是2016年11月到2017年11月水电发电量统计情况:

2.3.2 水资源分布

水电资源是可持续的,但资源点是有限的。随着经济可开发资源的进一步枯竭,现存的几条主要江河成为资本市场关注的重点。

一、西南地区主要在开发资源情况

1、金沙江水电资源

金沙江,为长江上游干流河段。发源于唐古拉山脉中段冰川,初称沱沱河、通天河,过青海玉树县巴塘河口始称金沙江。长约2326公里,落差3280米。流经青海、西藏、四川、云南四省,流域面积47.3万平方公里。

(2)金沙江中游,河段径流丰沛而稳定、落差大,是我国水能资源最丰富、开发条件最优越、电能质量较优的河段之一。金沙江中游河段水电规划为“一库八级”开发方案,即:龙盘、两家人、梨园、阿海、金安桥、龙开口、鲁地拉、观音岩,规划总装机容量2058KW,年均发电量883亿度。

(3)金沙江下游,推荐四级开发方案,包括即将建设的(三峡集团开发):乌东德水电站(1020万KW)、白鹤滩水电站(1600万KW)。以及已经建成的(资产注入长江电力公司):溪洛渡水电站(1386万KW)和向家坝水电站(784万KW)四座世界级巨型梯级水电站,规划的总装机容量为三峡水电站的两倍。

金沙江全流域共计划开发27级水电站,包括上游13级、中游10级,以及下游4级,总装机量超过8000万千瓦,规模约为四座三峡工程。

金沙江中游河段规划的10级电站分别为:龙盘、两家人、梨园、阿海、金安桥、龙开口、鲁地拉、观音岩、金沙、银江。(注:包括《国家计委办公厅关于印发“金沙江中游河段水电规划报告”审查意见的通知》(计办基础[2003]37号)文件中的“一库八级”以及2013年国家发改委批复的《金沙江攀枝花河段水电规划报告》中提出的金沙江攀枝花河段按金沙和银江两级开发)

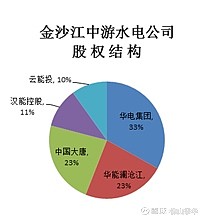

目前,金沙江中游的部分水电站已投产运营。比如,金安桥水电站的机组已于2012年8月全部投运;龙开口水电站、鲁地拉水电站也均于2014年全部投运。在中游开发中,除了金安桥为民企汉能所开发之外,其他项目的开发主体以发电央企为主。龙盘、两家人、梨园、阿海水电站由云南华电金沙江中游水电开发有限公司承建开发,该公司是由华电集团公司、华能澜沧江水电有限公司、中国大唐集团公司、汉能控股集团有限公司和云南省能源投资集团有限公司按33%:23%:23%:11%:10%的股比组建的大型水电流域开发公司。金沙、银江水电站目前分别由四川省能投攀枝花水电开发有限公司承建开发和华润承建开发。

金沙江上游河段的水电站开发缓慢

2011年11月,国家发改委会同国家有关部委和川、藏、滇、青四省(区)政府对金沙江上游流域水电规划报告进行审查,同意以岗托为龙头水库的“一库十三级”水电规划方案,总装机容量超1000万千瓦。其中,川藏段8级电站分别为岗托、岩比、波罗、叶巴滩、拉哇、巴塘、苏洼龙、昌波电站,均由华电集团旗下的华电金沙江上游水电开发有限公司开发。

2016年4月,金沙江上游水电规划中的第10个梯级电站——苏洼龙水电站全面开工,这也是金沙江上游河段首座开工建设的大型水电站。

乌东德和白鹤滩必须面对的是电力消纳市场疲软、电力装机阶段性过剩的现状。国家能源局数据显示,2015年,全社会用电量同比增长仅0.5%,较2014年回落了3.3个百分点,增速创1974年以来年度最低水平。2016年全社会用电量59198亿千瓦时,同比增长5.0%,但从历史数据来看,这一增幅并不算高。据中国电力企业联合会预测,今年全年全国电力供应能力总体富余、部分地区相对过剩。业内人士预计,乌东德和白鹤滩的具体送电点,很大程度上取决于各省份煤电去产能的推进力度。除全行业的电力需求疲软外,水电行业还面临另一个棘手问题——水电大省的大量“弃水”。近年来,西南水电基地频频出现大量弃水。2016年,四川省、云南省弃水电量均超过300亿千瓦时。“弃水”有正常与非正常之分:正常弃水是指下游水位较低的正常开闸放水及丰水期库容不够的放水;非正常弃水则是电力供过于求,让本该用于发电的水白白流走。

2、澜沧江水电资源

澜沧江发源于青海省,流经西藏后入云南,在西双版纳州南腊河口处流出国境后称湄公河。澜沧江在我国境内长2130公里,落差约5000米,流域面积17.4万平方公里,水能资源蕴藏量约3656万KW,其中干流约2580万KW。开发公司华能水电;

华能澜沧江水电主要在云南省从事电力生产和销售。截止到2017年3月31日,华能澜沧江水电已投产控股总装机为:水电装机1713.88万千瓦、风电装机13.5万千瓦、太阳能装机10.0万千瓦;已核准的在建电站、筹建电站、已开展前期工作的主要电站总装机分别为603万千瓦、559.5万千瓦和404.30万千瓦。随着华能水电开发业务向澜沧江上游不断延伸,公司装机规模将进一步扩大。

澜沧江上游云南段的梯级开发方案分为一库七级,即:古水水电站、乌弄龙水电站、里底水电站、拖巴水电站、黄登水电站、大华桥水电站和苗尾水电站,规划总装机容量883万千瓦。其中,古水水电站具有季调节能力,系澜沧江上游云南段的"龙头水库"。

澜沧江上游西藏段的梯级开发方案分为一库八级,即:侧格水电站、约龙水电站、卡贡水电站、班达水电站、如美水电站、邦多水电站、古学水电站、曲孜卡水电站,规划总装机容量638.3万千瓦。其中,如美水电站具有年调节能力,作为规划河段及其下游河段的控制性调节水库。

3、怒江水电资源开发情况

怒江干流中下游河段───色邑达至中缅边界全长742千米,天然落差1578米,可开发装机容量达2132万KW,是我国重要的水电资源之一。目前全部处于规划及前期工作状态,预计2020年启动。整条流域水电资源优异,但交通较差,还是一块处女地。

4、雅砻江水电基地开发现状

雅砻江位于四川省西部,是金沙江的最大支流。干流全长1571公里,天然落差3830米,流域面积近13万平方公里。雅砻干流规划可开发21个大中型相结合、水库调节性能良好的梯级水电站,可装机3000万KW左右。流域内水量丰沛、落差集中、水库淹没损失小,开发条件得天独厚。

开发公司:雅砻江流域水电开发有限公司(国投电力52% 川投能源48%)。

开发情况:锦屏一级水电站、锦屏二级水电站、官地水电站、桐子林水电站、两河口水电站(在建)、杨房沟水电站(在建)。

2.4 火电能源

2.4.1 煤炭市场

参考:网页链接

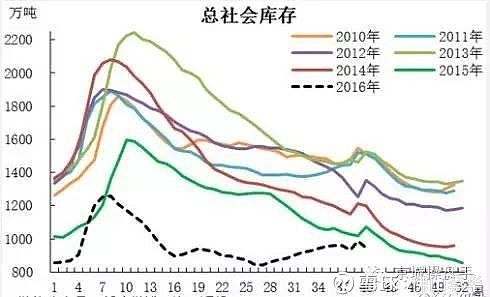

2006年开始我国煤炭产能步入大规模扩张时期,2006~2015年间约新增产能32亿吨,而同期原煤新增产量(行业无长周期内有效的消费量统计数据,以产量替代)仅在12.89亿吨左右,连续十年的煤炭产能快速扩张造成行业存量产能过剩问题突出,超前建设产能释放压力较大,煤炭价格持续下跌,2015年煤价跌至几乎全行业亏损的水平,在该情况下,部分高成本煤矿退出。据煤炭工业协会最新摸底统计,截至2015年末,全国煤炭产能总规模为57亿吨,其中正常生产及改造的煤矿产能39亿吨,停产煤矿产能3.08亿吨,新建和改扩建产能14.96亿吨(其中约8亿吨属于未经核准的违规项目)。此外,2015年煤炭进口2.04亿吨,出口规模很小,净进口约为2亿吨。需求方面,下游需求主要为电力、钢铁、建材和化工,四者的用煤量占比分别约为50%、17%、14%和6%。2015年,受全社会用电量增速的下降及清洁能源发电量增加且优先上网的影响,火电发电量约下降3%;而粗钢、水泥等受房地产、机械、汽车等主要用钢需求增速下滑的影响,产量约分别下滑2.3%和4.9%。下游需求的下滑导致煤炭消费量出现近年来的首次负增长,据煤炭工业协会统计,2015年煤炭消费量为39.65亿吨,同比下滑3.7%;而从表观消费量(产量+进口-出口)来看,为38.84万吨,同比下滑6.6%。综合以上分析,暂不考虑新建和改扩建产能14.96亿吨,2015年国内煤炭产能约42亿吨,加上每年约2亿吨的煤炭净进口量,预计我国煤炭供给能力约44亿吨,而2015年我国煤炭消费量约为39亿吨。此外,截至2015年末,煤炭社会库存高达3.5亿吨。因此,我国煤炭明显处于产能过剩状态。

为改善供需格局,抑制煤价下跌,2016年以来国务院及各省市出台了一系列煤炭去产能政策。2016年2月5日,国务院发布煤炭行业去产能的纲领性文件《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》(以下简称《意见》),对煤炭产能影响最大的包括三点:(1)从2016年开始,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右;(2)2016年起,全年作业时间不超过276个工作日(简称“276个工作日”政策);(3)2016年起,3年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目;确需新建煤矿的,一律实行减量置换。此外,面对2016年下半年煤炭价格的持续上涨,发改委又制定了相关抑制煤价过快上涨的预案。

在《意见》发布后,2016年3月21日,发改委发布《关于进一步规范和改善煤炭生产经营秩序的通知》,进一步明确“276个工作日”限产政策,并要求各地煤炭行业相关管理机构加强监察,加大休假休息日停产期间的检查力度,确保“276个工作日”政策的落实。次日,国家能源局发布《2016年能源工作指导意见》,要求2016年全年力争关闭落后煤矿1000处以上,合计产能约6000万吨。同年7月8日,在钢铁煤炭行业化解过剩产能和脱困发展工作部际联席会议上,国家发改委主任徐绍史表示要确保2016年完成退出煤炭产能2.5亿吨。

在《意见》发布后,各省市也相继推出了化解过剩产能的政策,明确了十三五期间、或未来三年以及2016年计划退出产能。从公布情况来看,25个省市共计划退出产能7.5亿吨(发改委会议数据显示共计淘汰产能8亿吨,本文以我们实际统计的7.5亿吨为准)。2016年计划退出产能2.5亿吨。从执行情况来看,2016年上半年去产能进度缓慢,但8月份开始显著提速,前8个月共退出产能1.5亿吨,完成全年任务量的60%。

(一)去产能政策对煤炭供给的影响

1、短期(2016年)去产能政策对煤炭供给的影响

2016年所退出产能对实际产量影响较小,“276个工作日”政策为2016年煤炭产量下降的主要原因

2、中期(未来三年)去产能政策对煤炭供给的影响

若严格执行“276个工作日”政策,煤炭供给不足,但若完全放开,煤炭供给仍面临过剩,因此预计未来政策变化重点将更多地放在“276个工作日”政策的微调上,以使煤炭价格维持在相对稳定的水平,而根据对当前煤价响应机制的分析来看,该响应机制基本能使煤炭供需保持平衡。

(二)去产能政策对煤炭价格影响分析

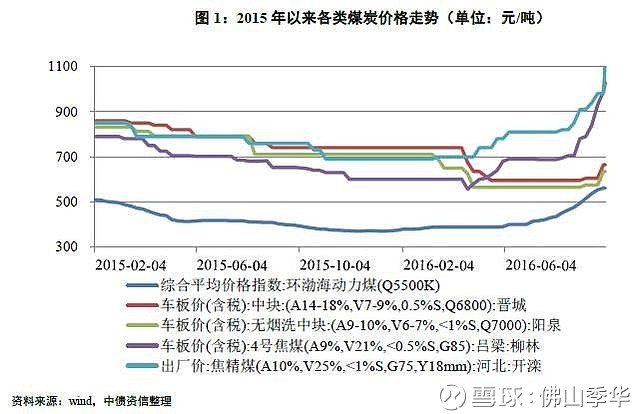

系列去产能政策的严格执行会使供给不足,煤价上升,这与煤价的实际表现相吻合。从2016年5月份开始,煤炭价格步入上升通道,除无烟中块、小块等化工用煤外,炼焦煤、动力煤均涨幅明显,截至2016年9月末,环渤海动力煤、山西河北地区炼焦煤分别升至约560元/吨和1000元/吨(含税),约为2014年一季度的水平。

2.4.2 当前情况

1、国家鼓励清洁能源、限制火电发展,因此在四种发电类型中火电增速最为缓慢,火电在总发电量中占比呈下降趋势。

2、

煤炭价格大幅上涨后,2017年火电企业出现亏损,2018年继续大幅亏损情况会延续。

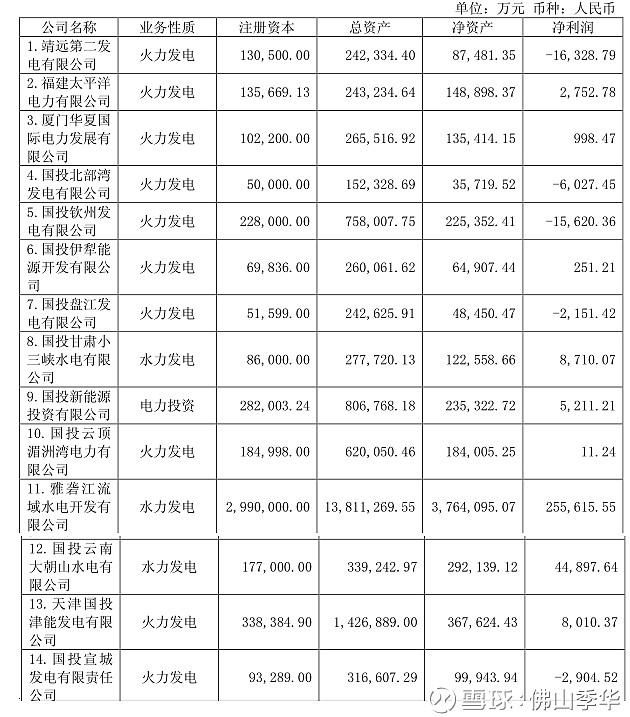

国投电力子公司情况:

中国电力业绩情况:上半年火电亏损2.7亿。

2.5 核电能源

核电环保和政策扶植下的利用小时数高是众所周知的,但核电占发电机组比例最低,甚至低于印度,下一步提升空间广阔。核电最具潜力在于系统效率提升以及随着技术创新核废料趋向合理利用。且不说后期一旦成功可供应数百万年内地球所需能量的核聚变(如Generalfusion 致力于磁化靶向聚变系统),单说去年比尔盖茨来中国找中核和神华推销的第四代核能技术行波堆技术就可以直接利用废弃的铀以及只需简单转化的核废料,在贫铀条件下运行数十年,产生的废料远少于常规反应堆。另外,Transatomic Power 也在尝试将核能产业中产生的有害核废料转变成无碳能源。

2015年,中国28台正式商业运行的核电机组累计发电量约1690亿千瓦时,同比增29.42%;累计上网电量为1583亿千瓦时,同比增29%。要完成《核电中长期规划》提出的“2020年在运装机5800万千瓦、在建3000万千瓦”目标,2015年-2020年平均每年开建和投产机组均在6台左右,2016年核电依然是“开工忙碌”之年。但内陆核电重启估计不会有大的进展,核电“走出去”战略随着国内核电标准化设计以及示范工程建设的进展,将继续在海外市场深耕,去年,中核斩获阿根廷两台机组总额150亿美元的大合同,中广核则在英国和罗马尼亚先后签订关键合作协议,新组建的国电投也没闲着,角逐的南非新建核电招标,联合西屋开拓土耳其核电项目,最近又盯上保加利亚K7新建项目.

2.6 发展趋势

1、 煤炭去产能后,煤价上涨,火电企业严重亏损。其中火电的占比越高,亏损额度越大。

2、 国家鼓励清洁能源、限制火电发展,火电规模持续下降,仍将是我国主要能源。2016年占比70%以上。

3、 水电资源主要分布在西南流域,增长在未来金沙江、澜沧江、雅砻江、怒江。

4、 风能、太阳能、核能将迎来大的发展。

5、 西南水电的消纳没有很好解决,无良好消纳渠道的水电企业本地上市,竞争激烈,电价下降。引起收入降低和弃水。随着国家推动能源清洁化战略推动和煤价长期高位运行,西南水电面临一定机遇。

6、 雅中直流电网建设推动建设完成后,国投电力新增的产能有更好的价格。

第3章 基本情况

3.1 长江电力

3.1.1 业务概况

总装机容量和发电量情况:

长江电力是全球最大的水电上市公司,拥有总装机容量 4549.5 万千瓦,占全国水电装机的比例为 13.70%(截止到 2016 年底)。2017 年上半年发电量 816.11 亿千瓦时,占全国水电发电量的 17.69%。

2017年全年的发电量统计:

据公司初步统计,截至 2017 年 12 月 31 日,长江上游溪洛渡水库来水总量约 1390.41 亿立方米,较上年同期偏丰 1.40%,三峡水库来水总量约 4214.00 亿立方米,较上年同期偏丰 3.14%。公司 2017年总发电量约 2108.93 亿千瓦时,较上年同期增加 2.35%。其中,三峡电站完成发电量 976.05 亿千瓦时,较上年同期增加 4.35%;葛洲坝电站完成发电量 190.52 亿千瓦时,较上年同期增加 4.11%;溪洛渡电站完成发电量 613.91 亿千瓦时,较上年同期增加 0.64%;向家坝电站完成发电量 328.45 亿千瓦时,较上年同期减少 1.15%。

公司电站 2017 年年度发电量分别为:2108.9亿千瓦时.

水电售价情况:长江电力水电售价在0.2768元千瓦时

3.1.1 营收构成

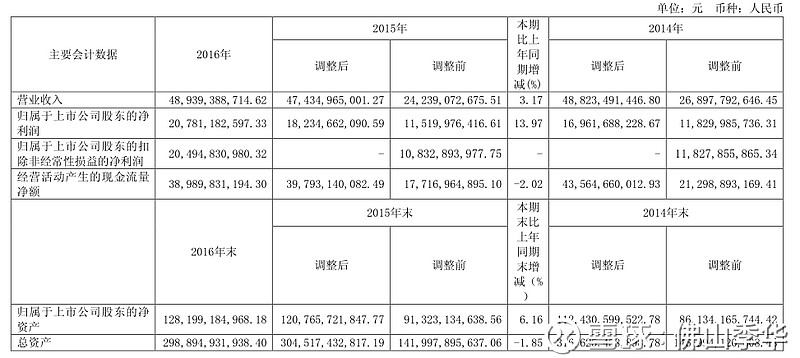

2016年年发电量2060.60亿千瓦时,占全国水电发电量的17.45%。2016年营业收入489亿,电力收入484亿,占98%以上。

电网销售:

2016 年 4 月 13 日,公司作为售电方,与购电方国家电网公司华中分部签订了《2016 年度葛洲坝电站购售电合同》。

2014 年 6 月 11 日,川云公司宜宾向家坝电厂作为售电方,与购电方国家电网公司签订了《2014--2016 年度向家坝水电站购售电合同》。2016 年 9 月 12 日,川云公司宜宾向家坝电厂和国家电网公司在已签订的《2014--2016 年度向家坝水电站购售电合同》的基础上签订了《2016年度向家坝水电站购售电补充协议》,约定了 2016 年度合同电量和 2016 年上网电价。

2016 年 9 月 29 日,公司作为售电方,与购电方国家电网公司在《2014-2016 年度三峡水电站购售电合同》的基础上签订了《2016 年度三峡水电站购售电补充协议》。同日,公司作为售电方,与购电方中国南方电网有限责任公司、输电方国家电网公司在《2014-2016 年度三峡水电站购售电及输电合同》的基础上签订了《2016 年度三峡水电站购售电及输电补充协》。

2016 年 8 月 31 日,川云公司永善溪洛渡电厂作为售电方,与购电方中国南方电网有限责任公司超高压输电公司签订了《2016 年度溪洛渡右岸电站购售电合同》。

2016 年 12 月 29 日,川云公司永善溪洛渡电厂和国家电网公司在已签订的《2014-2016 年度溪洛渡左岸电站购售电合同》的基础上签订了《2016 年度溪洛渡左岸电站购售电补充协》,约定了 2016 年度合同电量和 2016 年上网电价。

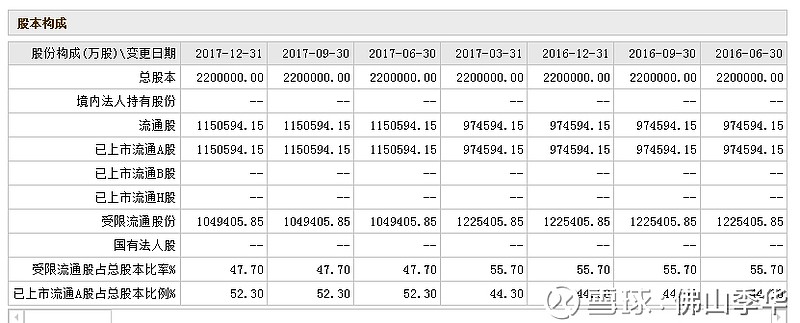

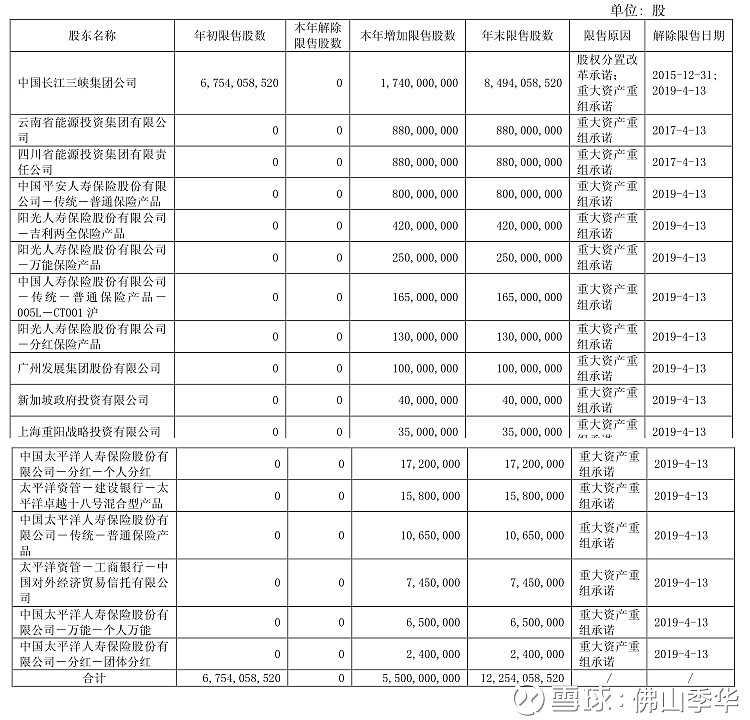

1.1.1 股本与股东

控股股东:中国长江三峡集团公司

股本构成:

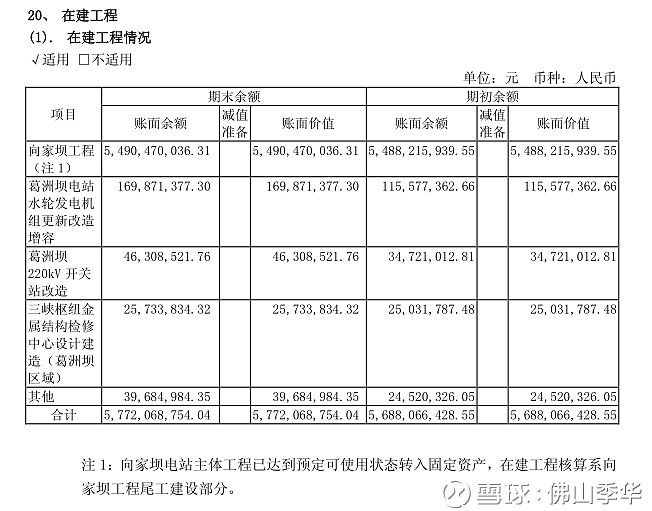

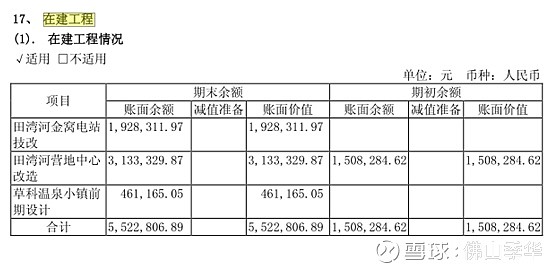

3.1.4 在建工程

长江电力在建工程信息如下:

三峡集团相关规划工程:

乌东德水电站:

乌东德水电站位于四川会东县和云南禄劝县交界的金沙江河道上,是金沙江水电基地下游河段四个水电梯级——乌东德、白鹤滩水电站、溪洛渡水电站和向家坝水电站的第一梯级,上距观音岩水电站253公里,下距白鹤滩水电站180公里。控制流域面积40.61万平方公里,占金沙江流域面积的86%;多年平均流量3850 立方米/秒,径流量1200亿立方米。乌东德水库初设蓄水位975米,总库容74.08亿立方米,调节库容26亿立方米,防洪库容24.4亿立方米。电站装机容量1020万千瓦,多年平均年发电量约389.1亿千瓦时。按2014年四季度价格水平,工程静态投资约760亿元。2015年12月17日,中国国务院常务会议对已列入国家相关规划、具备建设条件的江苏连云港田湾核电站扩建工程等一批水电核电等清洁能源重大项目予以核准,以绿色发展促进结构调整民生改善。

白鹤滩水电站:

2017年8月3日,在建规模全球最大的水电工程、金沙江下游干流河段梯级开发的第二级——白鹤滩水电站,主体工程全面开工建设。白鹤滩水电站的装机总量达1600万千瓦,建成后将成为仅次于三峡电站(网易编辑注:装机总量2250万千瓦)的世界和中国第二大水电站,也是中国继三峡、溪洛渡、乌东德之后的第四座千万千瓦级巨型水电站。工程总投资约1778.9亿元,水库具有年调节能力。

3.2 川投能源

3.2.1 业务概况

(一) 主要业务及经营模式

1.业务范围:公司目前以清洁能源为主业,并投资经营电气自动化系统等高新技术产业。

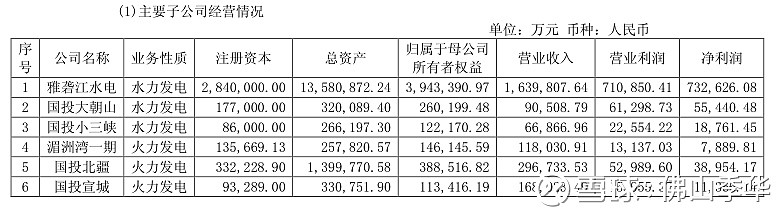

2.经营模式:公司围绕清洁能源为核心主业的发展方向,直接投资控、参股 4 家水电企业,清洁能源占公司利润、资产的 98%以上,主要利润来源为雅砻江水电投资收益,公司目前清洁能源主业已彰显规模,资产规模、装机水平和盈利能力在四川省 111 家上市公司、6 家电力上市公司中均名列前茅。公司持股 48%的雅砻江水电贡献突出。随着目前雅砻江流域中下游所有电站的全面投产发电,整个雅砻江下游五级电站实现年调节,同时锦屏、官地电源组 1080 万千瓦中的 640 万千瓦按照国家“西电东送”战略送电江苏,竞争优势明显。公司目前参控股的电力总装机达 2684.32 万千瓦,同比增长 2.68%,权益装机 889.83 万千瓦,同比增长1.78%,均位列四川省内电力上市公司首位,是川渝电网中最大的清洁能源供应商之一,具有较强的市场竞争优势。

总装机容量和发电量情况:

川投能源享有雅砻江水电的48%权益,下图为国投电力中的雅砻江水电经营情况。

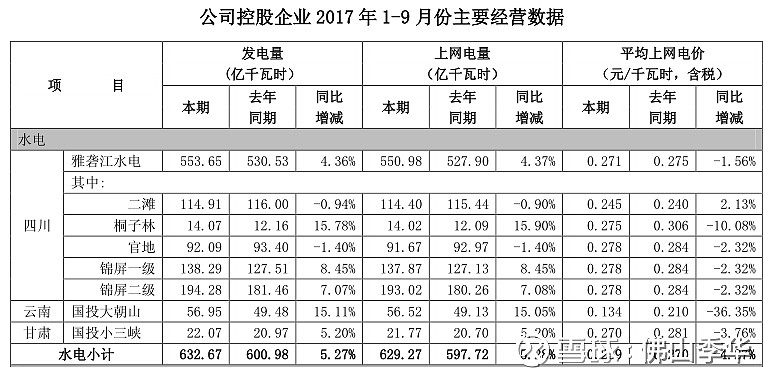

2017年3季度的发电量情况:

3.2.2 营收构成

川投主要的利润来自雅砻江水电(国投占52,川投占48),自营业务占比较小。

2016年收入情况:

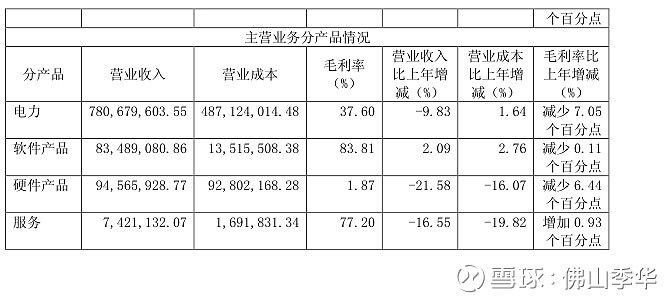

主营业务情况:

3.2.4 在建工程

在建工程量很小。

3.3 国投电力

3.3.1 业务概况

装载容量与发电量

2016 年底公司已投产控股装机容量 2928.45 万千瓦,其中水电装机 1672 万千瓦、占比57.10%,火电装机 1175.6 万千瓦、占比 40.14%,风电装机 68.05 万千瓦、占比 2.32%,光伏装机12.8 万千瓦、占比 0.44%。本年度新增装机 221 万千瓦,其中:四川省新增水电装机 15 万千瓦,广西壮族自治区新增火电装机 200 万千瓦,云南省新增风电装机 4 万千瓦、新增光伏装机 2 万千瓦。

水电售价情况:国投电力售价在0.27元千瓦时,但是二滩电站的售价偏低,参与地方价格竞争的结果。即将投产的两河口电站、杨房沟电站的电价面临挑战。

1.1.1 营收构成

2016年水电发电量:804亿千瓦时、火电发电量:389亿千瓦时、风电发电量:8.8亿千瓦时、光伏发电1.7亿千瓦时。

2017年1-9月份公司控股企业累计完成发电量961.30亿千瓦时,上网电量 936.43 亿千瓦时,与去年同期相比分别增加了 7.44%和 7.39%。2017 年 7-9 月份公司控股企业平均上网电价 0.278 元/千瓦时, 与去年同期相比减少了 0.45%;2017 年 1-9 月份公司控股企业平均上网电价 0.293 元/千瓦时,与去年同期相比降低了 0.55%。

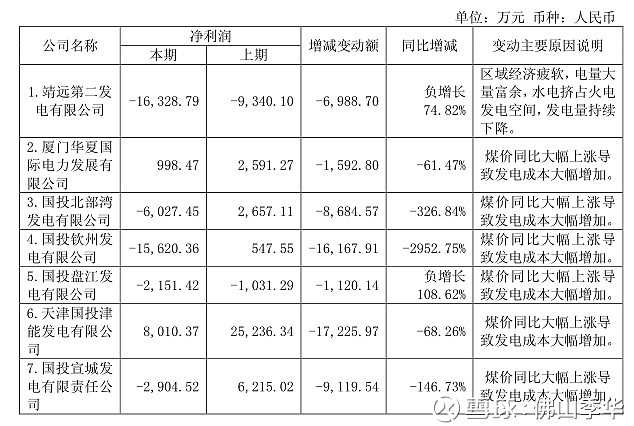

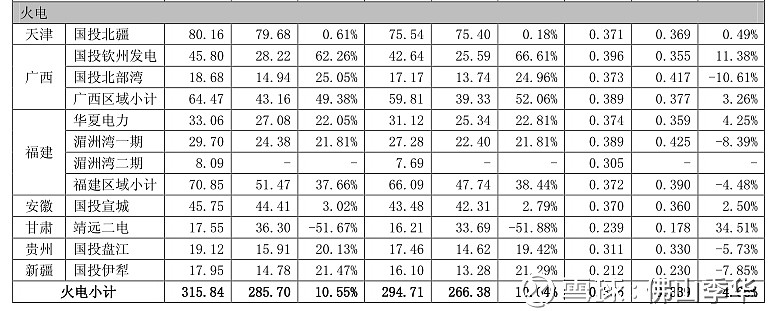

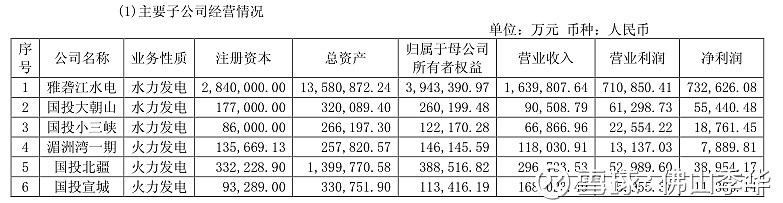

2017年半年报中子公司经营情况,火力发电亏损严重。

2016年主要子公司经营情况,煤价上涨价格完全传递前,火电公司利润较好。

3.3.3 股本与股东

控股股东:国家开发投资公司

3.3.4 在建工程

截至 2016 年末,公司在建装机容量 880.55 万千瓦,详见下表:

第4章 估值分析

4.1 原始数据

(2018年01月12日数据和2017年三季度季报财务数据):

4.2 估值情况

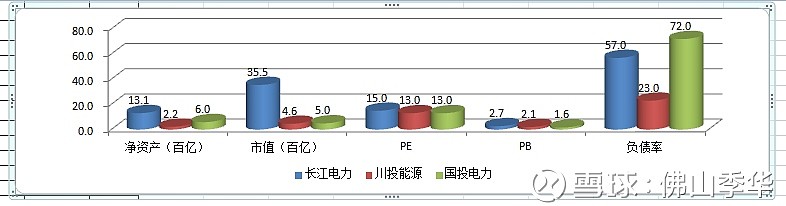

长江电力:净资产1300多亿、市值3550多亿,PE 15。负债率57%。总体估值较低。

川投能源:净资产220多亿、市值460多亿,PE 13。负债率23%。总体估值较低。

国投电力:净资产600多亿、市值500多亿,PE 13。负债率72%。总体估值较低。

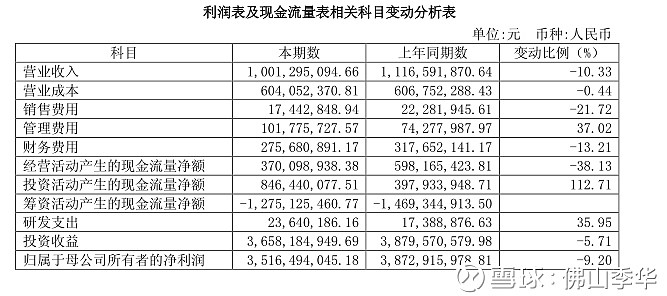

4.3 营收与利润

取2017年三季度季报情况

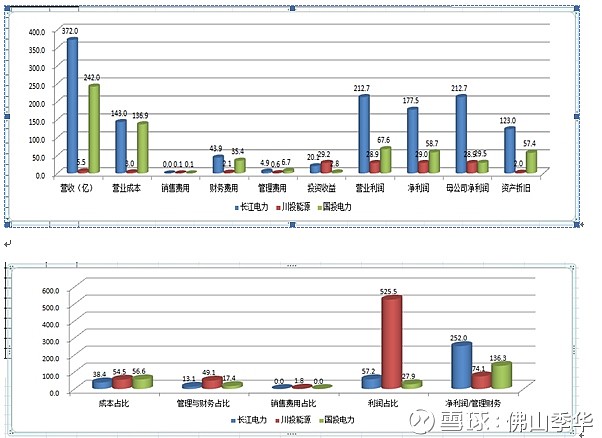

长江电力:2017年三季度营收372亿。营业成本143亿、财务费用43.9亿、净利润177.5亿、资产折旧123亿。财务费用占营收的11.8%。营业成本占比38.6%。水电业务的营业成本低,毛利率高,收入稳定。

川投能源:2017年三季度营收5.5亿。营业成本3亿、财务费用2.1亿、净利润29亿、资产折旧2亿。财务费用占营收的49%。公司主要利润来自控股公司雅砻江水电公司。

国投电力:2017年三季度营收242亿。营业成本136.9亿、财务费用35.4亿、母公司净利润29.5、净利润58.7亿、资产折旧57.4亿。财务费用占营收的14.6%。营业成本占比56.6%。公司经营的57%水电业务的营业成本低,毛利率高,收入稳定。40%的火电业务营业成本占比过高,盈利能力差,多数火电公司亏损。

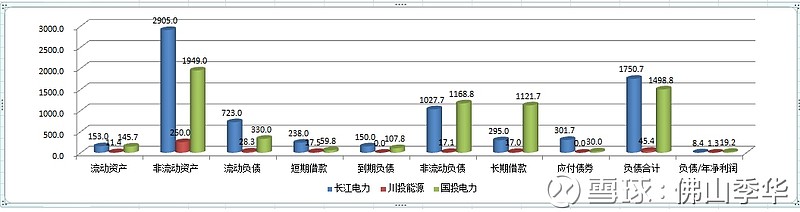

4.4 资产负债

长江电力:负债1750多亿,非流动负债占58%,债券与长期借款595亿。总体负债是年净利润的8.4倍。总体负债合理。

川投能源:负债45.4亿,非流动负债占37%。债券与长期借款17亿,总体负债是年净利润的1.3倍。负债低,偿还能力好。

国投电力:负债1498亿,非流动负债占77.9%。债券与长期借款1151亿,总体负债是母公司年净利润(年均净利润78亿)的19.2倍。负债高,财务成本高,偿还能力一般。

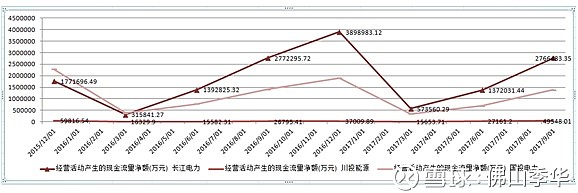

4.5 现金流

4.5.1 经营活动的现金流

长江电力与国投电力的经营现金流入较好,说明公司整体业务经营的回款正常。

4.5.2 应收款、预收款、存货、工程

电力属于公共服务行业的重资产公司,应收款占净资的比例较小。

国投电力的在建工程规模较大,引起负债高,财务成本高。同时新增的火电项目,投入生产后可能面临亏损。新增的两河口、杨房沟水电站能给公司带来新的净利润增长空间。

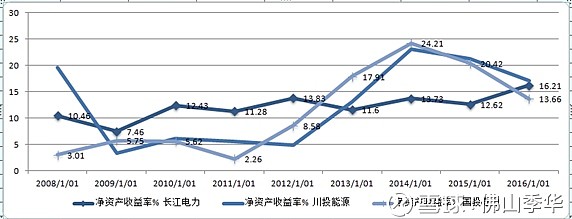

4.6 盈利能力

净资产收益率(ROE):

长江电力在完成资产重组后,ROE上升到16.2。

川投能源得益于雅砻江水电新建水电站的持续投入,ROE一直较好,属于ROE指标最好的公司。随着2018年新增水电站投产,盈利能力将得到提升。

国投电力在煤价处于低位时,盈利能力很好,从2016年开始,煤价上升后,公司火电经营业绩下降。2017年火电亏损严重,ROE指标下降严重。在火电没有解决亏损之前,公司业绩将面临下滑。

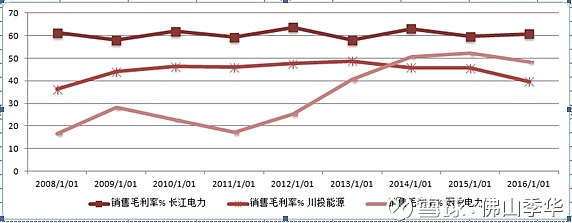

销售毛利率:

长江电力:销售毛利率长期在60%,随着折旧的持续,是个稳定增长公司。

川投能源:销售毛利率长期在40%多,随着折旧的持续,是个稳定增长公司。

国投电力:销售毛利率变化大,公司总体经营业绩与上游的煤价格强相关。从趋势看,目前正处在高位往下降的趋势中。

4.7 分红统计

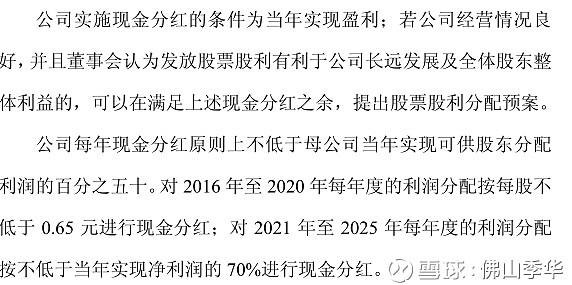

长江电力:稳定高分红

个股累计分红15次,分红金额为641.68亿元.

个股累计募资3次,募资金额为965.77亿元.其中首发1次,募资额100.02亿元.增发2次,募资额865.75亿元。长江电力在公司章程2016-2020分红不低于0.65元/股。

川投能源:稳定分红

个股累计分红18次,分红金额为34.99亿元.

个股累计募资6次,募资金额为61.78亿元.其中首发1次,募资额0.39亿元.增发4次,募资额59.92亿元.配股1次,募资额1.47亿元。2017年10派3元(含税)

国投电力:稳定分红

个股累计分红18次,分红金额为78.04亿元.

个股累计募资6次,募资金额为133.81亿元.其中首发1次,募资额0.2亿元.增发3次,募资额113.29亿元.配股2次,募资额20.32亿元。2017年10派2.02元(含税)

第5章 分析结论

1、 电力行业总体上供过于求,局部地区电力供应能力过剩问题进一步加剧。

2、 国家鼓励清洁能源、限制火电发展,给水电企业发展带来机遇。

3、 上游的煤炭行业价格上升,且煤电联动机制缓慢,导致火电亏损严重。存在调高电价或者降煤价预期。

4、 雅砻江水电新增的两河口、杨房沟水电产能,给国投电力和川投能源带来新的增长空间。

5、 解决好两河口、杨房沟水电的消纳,将给投电力和川投能源带来更好收益。

6、 长江电力接入国家电网、南方电网供应华东、华南片区,盈利能力强。

$长江电力(SH600900)$ $国投电力(SH600886)$ $川投能源(SH600674)$ 中国电力 华能水电