$上证指数(SH000001)$ $创业板(SZ159915)$ $房地产投资信托ETF(REIT)$

随着2021年5月17日首批9只公募REITs基金正式获得证监会批复,公募REITs的发售已经箭在弦上,预计本月底部分公募REITs就开始认购。这件事情的热度和影响力如何呢?

同时被上交所和深交所的主页置顶,监管层对此空前重视,这个REITs到底是何方神圣?

什么是REITs

REITs是房地产投资信托基金(Real Estate Investment Trusts)的简称,是一种以发行收益信托凭证的方式汇集多数投资者的资金,由专业机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的证券。

通过REITs投资的方式,普通投资者能像投资其他高流动性证券一样参与大规模收入型房地产组合投资,获得与直接投资房地产类似的投资收益。REITs的收益来源于租金收入和资产增值,其最大的特点是股息分红。在符合一定盈利条件的前提下,REITs必须将不少于90%的应纳税收入派发红利。在成熟市场,REITs已被投资者视为股票、债券、现金之外的第四类资产。

REITs的分类

和公募基金一样,根据组织形式,REITs可分为公司型和契约型,根据募集方式,可分为私募型和公募型,根据运作方式,分为开放式和封闭式,根据投资形式,可分为权益型和抵押型,前几项分类可以根据字面直观理解,这里着重对投资形式加以说明。

权益型 REITs 投资于房地产并拥有所有权,并从事房地产经营活动,如租赁和客户服务等,但是 REITs 与传统房地产公司的主要区别在于,REITs 主要目的是作为投资组合的一部分对房地产进行运营,而不是开发后进行转售。其投资组合可以很广,常见的包括投资购物中心、公寓、医疗中心、写字楼、工业区、酒店和游乐区等等。在美国,权益性的REITs占绝大多数。

抵押型 REITs 是投资房地产抵押贷款或房地产抵押支持证券,其收益主要来源于房地产贷款的利息。抵押型REITs主要是扮演金融中介的角色,将募集的资金用于以住宅或商业物业为抵押发放的各种抵押贷款。由于投资标的以房地产抵押贷款债权或相关证券为主,而不是投资房地产本身,利息收入为其主要收益来源,类似一般债券。

介于两者之间的称为混合型REITs。

REITs的历史与海外发展现状

房地产信托投资基金的基本理念起源于19世纪的美国。1960年9月14日,美国总统艾森豪威尔签署了《房地产投资信托法案》,允许设立REITs,并将REITs定义为:有多个受托人作为管理者,并拥有可转让受益权益份额的非公司型组织。第一批REITs于1961年设立,首只REITs于1965年6月14日在纽约证券交易所上市交易。

截止2020年末,全美约有223只REITs。截止2021年4月,FTSE REITs美国指数净值约为1.46万亿美元。

从REITs指数的表现来看,1972年至今REITs年化收益为9.7%,略低于纳斯达克指数的10.23%,高于标普500指数的7.81%。2020年由于疫情,REITs指数表现一般,但2021年快速反弹,表现强于同期标普和纳斯达克指数。REITs的表现和股票指数的相关性较低,且有高分红的特点,长期股息率均值在5%左右,高于长期CPI,是抗通胀的利器。

香港市场很早就有REITs,2005年香港证券及期货事务监察委员会发布了《房地产投资信托基金守则》,同年,香港第一只REITs领会房地产投资信托基金(LINK REIT,现已更名为领展房地产投资信托基金)在港交所成功上市,目前规模为1534亿。越秀房托基金为全球首只投资于中国内地物业的上市房地产投资信托基金,目前香港市场一共有10只REITs上市交易。

REITs在国内的发展

2015年7月6日国内首支REITs产品鹏华前海万科REITs成立,根据招募说明书,基金封闭十年,以不高于基金资产的50%投资于目标公司股权(万科前海企业公馆),还将以不低于50% 的基金资产投资于股票、债券和货币市场工具等。

该REITs一方面获得物业租金收入,并随时间推移,分4次向深圳万科转让目标公司股权直至全部退出。当前最新的基金资产为54.35亿,其中股票占比2.8%,债券占比80.7%,万科前海股权占比11.45%,其余部分为现金。

从业绩表现来看,成立6年以来的年化收益约为6.15%,最大回撤是-4.13%,算是国内在REITs领域的一次有益尝试。

此外,公募基金还有部分投资于海外REITs的QDII产品,截止今年一季度,合计规模约为8.7亿元,近3年年化收益均值为5.59%。

国内基础设施公募REITs的推出

2020年4月,发改委和证监会相继出台了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》及《公开募集基础设施证券投资基金指引(试行)》,之后一年的时间里,监管机构及相关单位各司其职,共同完善试点项目和配套文件,目前9只公募REITs基金呼之欲出,预计本周将完成网下询价。

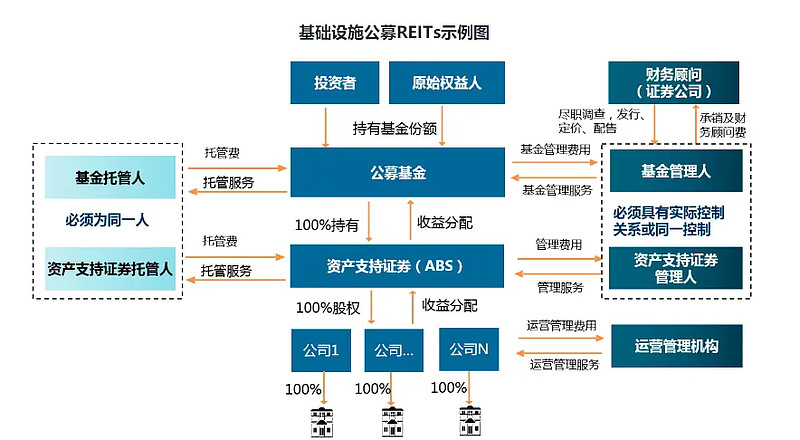

和前面提到的REITs投向房子、酒店等商业地产不同,顾名思义,基础设施公募REITs的投向是基础设施,通过持有基础设施资产支持证券(ABS)的方式持有基础设施项目公司全部股权,并穿透取得项目的经营权。

基础设施包括仓储物流、收费公路、机场港口等交通设施、水电气热等市政设施、产业园区等其他基础设施,不包含住宅和商业地产( 想啥呢?房住不炒!),其交易结构如下:

产品要点如下:

80%以上的基金资产投资于基础设施资产支持证券,并持有其全部份额,取得项目的完全所有权或经营权利;

基金管理人主动管理基础设施项目,以获取租金、收费等稳定现金流为主要目的;

采取封闭式运作,基金份额可在交易所通过二级市场交易;

每年收益分配比例不得低于年度可供分配金额的90%。

此外,REITs的原始权益人及同一控制下的关联方参与战略配售的比例不能低于基金发售份额的20%,本次获批的9只基础设施公募REITs及原始权益人情况如下:

基础设施公募REITs的意义及风险收益特征

监管层为什么在当前时点大力推广基础设施公募REITs呢?从整个经济体的角度,REITs能有效盘活存量资产,填补当前金融产品空白,拓宽社会资本投资渠道,提升直接融资比重,增强资本市场服务实体经济质效。

短期看有利于广泛筹集项目资本金,降低债务风险,是稳投资、补短板的有效政策工具;长期看有利于完善储蓄转化投资机制,降低实体经济杠杆,推动基础设施投融资市场化、规范化健康发展。

有效降低地方政府和企业的杠杆,缓解系统性风险。基础设施建设的出资人由地方政府和银行变成了广大的REITs持有人,这是去杠杆、去刚兑的资管新规在基建领域的应用,中国的基建规模是百万亿级,即便按照1%的REITs发行占比估算,“起步价”也是万亿元的市场规模。

对于个人投资者来说,多了一种区别于传统证券的另类投资渠道,可以直接参与以前只有政府能做的“大项目”。并且具有高分红、现金流稳定、流动性好等特点。

至于风险,由于这是公募基金的一种,国家敢把这种产品销售给普通投资者,大风险(损失大部分本金)是不存在的,但是净值波动也是不可避免的。收益预期也要放平,总体偏固定收益。

如何选择REITs

第一批推出的基础设施项目无疑是经过精挑细选的,地段上均位于“京津冀”、“粤港澳”、“长三角”等核心经济区,底层资产为高速公路、工业园区、仓储物流、生物发电等前景广阔、效益良好、现金流稳定的的项目。

对于不同底层资产的REITs,所需关注的点也不太一样,产业园区类和仓储物流类需关注所处的位置、出租率、租金水平、租户集中度以及租约到期情况等;高速公路类需关注所属路段、收费里程、特许经营权期限、现金分派率、剩余期限车流量预测、收费标准等指标;固废处理类关注特许经营期限、补贴退坡时间、垃圾处理收费价格、污水处理结算量及服务单价等指标。

大家可以选择自己熟悉或者看好的大类进行投资。此外基金管理人的实力也很重要。

REITs虽然本身是封闭运作,但是份额可以在二级市场交易,如果二级市场出现明显折价,也是较好的买入时机。

对于公募REITs大家可先了解起来,今后会是一个主要的资产类别。当前可适量参与,也可等上市交易后再买入。

欢迎关注微信公众号:研选基汇