最近两日,伴随着雄安题材的抽血效应,市场资金匮乏,纷纷逃离次新题材,导致次新开始新一轮的暴跌。巴菲特说过,退潮之后,才能看出谁在裸泳。暴跌带给市场相当程度的恐慌,更带给了次新股投资者一个更便宜的价值,去买入那些成长性优秀的公司。

前文提到过,由于新股的加速发行,优质次新股投资机会,将在全年都被反复操作。

根据一季度观测的市场情形,次新股的投资逻辑,仍然是以下四点:

1.个股更看重质地

过去的次新股行情龙头,往往看重的是市值小、股本小、筹码集中,而对于实际经营情况、成长力,没有过多的判断。而2017年以来,很多没有业绩的新股,三十多亿就开板,随着IPO的不断加速(证监会意志),新股再也不是什么稀缺资源,只有质地好的才会更受到资金关注。

2.估值低受到亲睐

我们还记得,这一幕在今年1月19号吉比特开板时表现的淋漓尽致。吉比特作为一家网络游戏公司,2016年全年业绩增加200%左右,居然开板估值跌到了25倍PE,和市场上其他的游戏股形成了强烈的反差,瞬间受到市场资金的关注,1月下旬短时间股价拉升50%以上。

3.游资机构集中抱团

这点重点表现在2月份张家港行和江阴银行的上涨行情中。前者是2017年1月上市的新股,20倍pe左右的时候开板,后者为2016年9月上市,开板后阴跌到今年1月中旬。这两者虽然是银行股,但是流通盘极小且政治逻辑正确,遭到游资哄抬(最后阶段居然无量涨停),股价翻倍。

4.老次新的关注较少

新股的特征,为上市初期容易受到资金关注。伴随着IPO的不断加速,新股数量陡然增多。因此1月末这波行情到来时,上市不满1月的次新股表现机会较明显,而上市6月以上的次新股反应明显迟缓。因此在次新超跑时速栏目中,重点关注刚上市不久的新股。

懂得以上四点后,想要把握次新股的波段介入机会,最关键的是把握成长性和估值的“度”,这也是全年次新股投资的难点所在。

优质成长型次新股,对于合理估值的判断,最有效判别的指标是PEG,但是绝大部分人并不会善用这个指标。PEG指标即市盈率相对盈利增长比率,是由上市公司的市盈率除以盈利增长速度得到的数值。该指标既可以通过市盈率考察公司目前的财务状况,又通过盈利增长速度考察未来一段时期内公司的增长预期。从指标的定义,我们可以明显得出结论:业绩的增速越快越好,市盈率则越低越好,一般来说,PEG<1时,就初步具备了了可介入的价值。

然而选择怎样的市盈率带入计算?又如何去确定公司业绩的增长呢?对于次新股而言,最重要的是成长的预期,那么对于PEG指标的运用,也必须遵守这个原则!必须注意以下两个方面。

1.对业绩增速的测算,需要尽可能保守。举例而言,现在很多公司已经公布了2017年一季报,有些公司公布的一季报数据同比增长100%以上,那么单纯按照这样的增速测算,显然并不合理,尤其是公司2016一季报基数较低而引起的同比业绩增速过快。那么,可以考虑另一种保守的估算模式。

例如某公司2016年净利润为1亿,2016年一季度净利润1000万,2017年一季度净利润2000万,于是一季报同比增长100%。我们不应该直接去推测2017业绩为2个亿,毕竟一季报占比实在太小。考虑到一季报中,净利润提升了1000万,我们可以进行推测,之后每季度至少也能够提升1000万,那么全年净利润有望在1.4亿以上,考虑到一季报占比小,后三个季度新增净利润应该不止3000万,那么不妨大致预计50%的业绩增速(对应2017年全年净利润1.5亿),就比较合理和保守。

2.对于市盈率的估算,要采用预期模式。举例而言,公司当前市值80亿,2016年全年净利润1亿,如果直接判定市盈率为80倍,显然没有任何意义。此外,更加不能直接根据软件上显示的市盈率进行判断。例如2017年一季报净利润2000万,那么大部分软件上显示的动态市盈率为80除以(0.2*4)=100倍,这便更加夸张。正确的做法,是按照第1点的业绩预测,比如上述公司预测2017年净利润在1.5亿,那么对应的市盈率为53倍。

此时,再通过PEG的计算公式,算出PEG的数值为1.06,去估算是否值得买入,就有一定的参考意义了。

同时,我们需要明白,只通过PEG数值去预测新股的介入点位,也并不是万无一失的。例如,一些题材更新颖,市值更小的次新股,我们可以允许PEG高一些;而对于一些行业更加传统,或者净利润增速远高于营收增速的个股,我们要求的PEG就需要更低一些。更重要的是,我们必须清楚,次新股的波动非常之大,切不可以一次性将仓位用完,必须留下足够的现金用来补仓或者防范未知风险,这样才能保持良好的心态,避免选中了牛股却拿不住的状况。

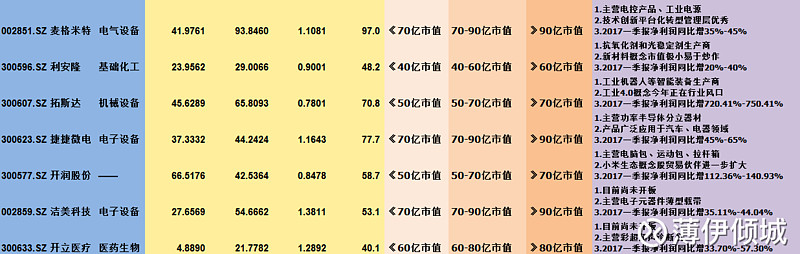

文章的最后,根据目前次新股巨幅波动后的最新情况,将次新股超跑时速第二期个股名单公布。相信其中,定能诞生下一轮次新股行情的大牛股。